融資融券知多少

編者按

自2006年《融資融券交易試點實施細則》發佈以來,我國融資融券業務正在一步步向前推進,截至今年11月8日,第二次融資融券聯網測試已經結束。《證券公司業務範圍審批暫行規定》也將於12月1日開始實施,即日起證券公司可以申請開展融資融券業務。融資融券業務在國外早已開展,但是對中國投資者來説還是新鮮事物,本版這期介紹一些融資融券的概況、世界其他國家融資融券的操作模式以及一些術語解釋,供讀者參考。

■ 本報記者 晏明

融資融券業務最早起源於美國,又稱“證券信用交易”,是指證券公司向客戶出借資金供其買入證券或出借證券供其賣出的業務活動。由融資融券業務産生的證券交易稱為融資融券交易。融資融券交易因證券公司與客戶之間發生資金和證券的借貸關係,又稱為信用交易,可分為融資交易和融券交易兩類。客戶向證券公司借入資金買入證券,為融資交易;客戶向證券公司借入證券賣出,為融券交易。投資者在融資融券業務中,需要事先以現金或證券等自有資産向證券公司交付一定比例的保證金,並將融資買入的證券或融券賣出所得資金交付證券公司,作為擔保物。與普通證券交易不同,融資融券交易中投資者如不能按時、足額償還資金或證券,證券公司有權進行強制平倉。

融資融券交易在世界上大多數證券市場都是普遍常見的交易方式,中國證監會有關部門負責人指出:這種交易方式可以將更多資訊融入證券價格,可以為市場提供方向相反的交易活動,當投資者認為股票價格過高和過低,可以通過融資的買入和融券的賣出促使股票價格趨於合理,有助於市場內在價格穩定機制的形成;而且融資融券交易可以在一定程度上放大資金和證券供求,增加市場的交易量,從而活躍證券市場,增加證券市場的流動性;此外,融資融券交易可以為投資者提供新的交易方式,可以改變證券市場單邊式的方面,為投資者提供規避市場風險的工具;同時,融資融券可以拓寬證券公司業務範圍,在一定程度上增加證券公司自有資金和自有證券的應用渠道,在實施轉流通後可以增加其他資金和證券融通配置方式,提高金融資産運用效率。

準備進行時

自2006年《融資融券交易試點實施細則》發佈以來,我國融資融券業務正在一步步向前推進,截至今年11月8日,第二次融資融券聯網測試已經結束。《證券公司業務範圍審批暫行規定》也將於12月1日開始實施,即日起證券公司可以申請開展融資融券業務。

但是融資融券在我國作為一項新開展的業務,業務推出初期會受到許多的限制,比如融資融券標的池、參與主體等方面的限制,這將導致融資融券業務規模不會太大,而融資的相對規模要顯著大於融券。

東吳證券研究所專家表示由於只允許券商通過自有資金和自由證券參與融資融券,從合格券商數量及資産數量看,其能獲得的利潤,也許並不如市場預期。而且,市場上主流機構投資者基金、保險機構等以後能在多大範圍內參與該業務仍未可知。目前全球較多市場因受次貸危機困擾而採取“限制賣空”政策,在此背景下,管理層對融資融券的推出會更加謹慎。所以,必然是融資先行,而融券的推出仍遙遙無期。上述專家還提到在試點初期,券商為了控制風險,將可能從保證金比例、擔保證券與交易證券標的等方面進行較嚴格限制,因此業務規模可能不大。

投資進行時

參與融資融券交易的投資者必須滿足《證券公司融資融券試點管理辦法》的相關規定。必須先通過有關試點券商的徵信調查,投資者如不能滿足試點券商的徵信要求,在該券商網點從事證券交易不足半年,交易結算資金未納入第三方存管,證券投資經驗不足,缺乏風險承擔能力,有重大違約記錄等,都不得參與融資融券業務。

符合條件的投資者需要按規定與券商簽訂融資融券合同以及融資融券交易風險揭示書,並委託券商開立信用證券賬戶和信用資金賬戶。需要注意的是投資者只能選定一家券商簽訂融資融券合同,在一個證券市場只能委託券商開立一個信用證券賬戶。

融資買入 根據《融資融券試點交易實施細則》的相關規定,投資者融資買入證券時,融資保證金比例不得低於50%。證券公司在不超過上述交易所規定比例的基礎上,可以根據融資買入標的證券在計算保證金金額時所適用的折算率標準,自行確定相關融資保證金比例。例如,如果投資者賬戶中有10000元可用保證金餘額,按照細則投資者融資保證金比例不得低於50%的規定,投資者理論上可融資買入20000元市值的證券。

融券賣出 根據《融資融券試點交易實施細則》的相關規定,投資者融券賣出時,融券保證金比例不得低於50%。證券公司在不超過上述交易所規定比例的基礎上,可以根據融券賣出標的證券在計算保證金金額時所適用的折算率標準,自行確定相關融券保證金比例。例如,如果投資者信用賬戶中有10000元保證金可用餘額,按照細則投資者融券保證金比例不得低於50%的規定,投資者理論上可以像券商借到相當於20000元(按當時賣出價格算)的證券。

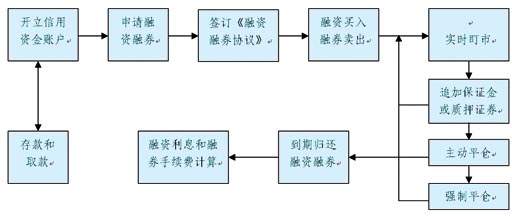

融資融券操作流程

分散授信模式(美國為代表)

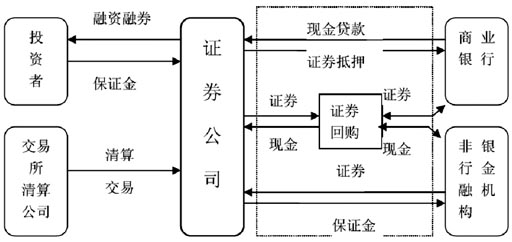

1920年代開始賣空交易。美國的分散授信模式的基礎是國家的金融證券市場比較發達,市場上的金融機構有比較完整的自主性。這種模式下,國家不設立專門從事信用交易融資的機構,而由市場上的證券公司和商業銀行或其他非銀行金融機構,通過信貸、回購等多種形式的市場工具完成。分散授信模式運作的主體是證券公司。

集中授信模式(日本為代表)

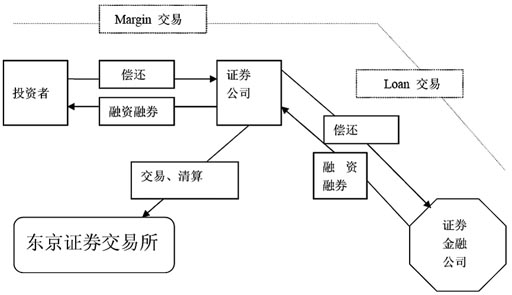

1951年引入了信用交易制度。日本的集中授信模式具有半官方性質,主要由具有壟斷性質的專門證券金融公司來調控證券融資融券信用交易。日本現在主要有日本證券金融公司、大阪證券金融公司和中部證券金融公司三家公司,他們提供股票抵押貸款、股票融資和債券融資等方面的融資融券服務。而券商在信用交易中的主要功能是作為仲介代理客戶融資融券,並且可以從證券金融公司得到融券資金或借款。當證券公司自有資金或自有證券不足,即向專門的證券金融公司進行融通,並支付手續費和利息費。

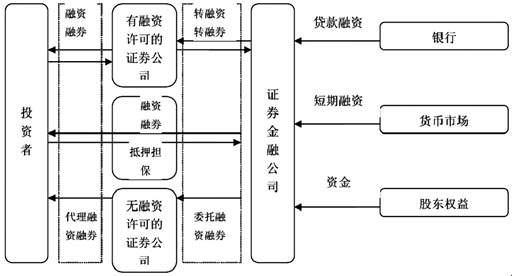

雙軌制信用模式(中國台灣為代表)

1962年起引入信用交易。雙軌制信用模式只在台灣實施,其原因是台灣開放融資融券較歐美、日韓要晚很多,因此它融合了分散授信模式和集中授信模式的特點,形成了具有台灣特色的信用模式。它主要的特點在於證券金融公司的融資融券業務不僅僅限于證券公司也面對個人投資者。

表1:美國、台灣、日本模式基本要點

|

|

美國 |

台灣 |

日本 |

|

基本框架 |

證券商主導,可向銀行融通資金、向同業借券。券商凈資本佔總負債比率高於1/15方可開展業務 |

雙軌制(券商對委託者提供融資融券;證金公司除辦理對券商的轉融通外,還通過代理券商辦理業務 |

單軌制、券商對委託者提供融資融券,證金公司轉融通。證金制度由政府主導 |

|

授信機構 |

許可的券商,直接對客戶;未許可的券商可作IB |

許可的券商,直接對客戶;未許可的券商,促成客戶與證金公司 |

具備交易所正會員的券商 |

|

標的物 |

上市普通股、NASDAQ股票、符合規定的收益憑證、認股憑證、債券 |

普通股票及受益憑證。符合信用交易的第一標準的合格證券 |

第一類上市股票,及第二類上市股票、JASDAQ上市股票 |

|

管制工具 |

1934年實施初始保證金比例;此後調整初始保證金次數22次、同時對拋空者有一定限制 |

調整融資比率、保證金成數、對異常狀況股票,停止其信用交易;管制比日、韓較松,但較美國嚴 |

證金公司調整券商的轉融通額度、調整委託保證金的現金比率、調整代用證券的折價比率、調整利率 |

|

證券商融資融券限額 |

依照券商的資本凈值,對全體客戶融資融券總金額或個別有價證券的融資融券總金額設定限額 |

融資、融券餘額不得超過券商凈值250%,單一證券融資、融券餘額不得超過凈值的10%和5% |

證金公司依據其所定的專融通基準計算對個別券商的授信額 |

|

期限 |

無 |

6個月 |

6個月 |

|

最低保證金 |

2000美元 |

|

30萬日元 |

|

委託保證金 |

50% |

由證管會經中央銀行同意 |

50%-60%、最低30%和30萬日元 |

|

證券商資金來源 |

自有資本、銀行貸款、融資保證金、擔保價款、客戶賬戶貸方餘額 |

自有資本、證金轉融通、銀行貸款、融資及委託保證金、擔保價款 |

自有資本、證金轉融通、銀行貸款、融資及委託保證金、擔保價款、 |

|

證券商證券來源 |

融資擔保品、抵繳證券、自營股票、同業拆借、客戶同意寄存的證券 |

融資擔保股票、抵繳證券、向證金公司轉融通 |

融資擔保品、抵繳證券、向證金公司轉融通、自營股票 |

|

證金公司證券來源 |

無證金公司 |

轉融資擔保股票、抵繳證券、公開標借、議借、標購 |

轉融資擔保股票、抵繳證券、公開標借 |

●按照“試點先行,逐步推開”的原則推行。

目前,具有融資融券業務資格的公司仍是有限的,因此融資融券業務不會太大;其次,融資融券業務離真正實行還有一段時間,試點何時結束,何時進行全面推廣,一切都很難言説。

任何一個市場在剛剛推出這項業務時,都必然是先大規模開展融資,原因很簡單,融資比較容易迅速開展。只要券商或證券金融公司有貨幣資産,並設計好融資比例、抵押模式、監管模式和糾紛處理方案等,就可以開展。我國的融資融券業務,也必然先是融資大規模鋪開,融券陸續跟進。我國股市在經過前期連續下跌後,市場信心極度缺失,在這個時候開展大規模的融資業務,市場會有更多的增量資金入市,可緩解現階段市場的弱勢格局。

●試點期間只允許證券公司利用自有資金和自有證券從事融資融券業務。

證券公司自有貨幣資産總是有限的,特別是公司自有的股票更是有限,這就決定了目前融資融券業務的總體規模也是有限的。

融資融券業務資金和證券的來源為證券公司的自有資金,那麼證券公司有多少資金可以融出呢?在牛市中,證券公司因為自營業務需要,不可能有大規模資金融出,因為自營的收入遠遠大於融出資金的利息收入。在熊市中,不是賺錢而是虧錢的時候,證券公司可雖然有大量閒置資金,但因為行情不好,又有誰來找證券公司融資呢? 所以,從這個意義上來説,融資融券的大規模開展或許也只能是紙上談兵。

●為控制市場風險,試點期間,證監會將實施窗口指導,由試點券商通過適當提高融資融券客戶的資質條件、資産門檻、在本公司從事證券交易的期限,以及適度提高保證金比例和擔保比例等審慎措施,防範業務風險。

融資融券業務對投資者有嚴格的資質門檻,這就迫使大部分散戶投資者被拒之門外,這就使這個業務的實施範圍再縮小。

為了控制信用風險,證券公司與投資者約定的融資融券期限最長不得超過6個月。 投資者信用證券賬戶不得用於買入或轉入除擔保物及本所公佈的標的證券範圍以外的證券。同時,為了避免法律關係混亂,投資者信用證券賬戶也不得用於從事債券回購交易。

試點辦法還規定,融資融券業務客戶初始保證金比例和維持擔保比例比較高,分別為不得低於50%和130%,並要維持保證金比例和標的物的抵押;同時,試點公司可根據自身情況適度再提高風險控制比例。這就意味著,融資融券業務的財務杠桿效應實際上並不大,放大比率不足一倍,市場風險可以得到有效控制。

●標的證券

可作為融資買入或融券賣出的標的證券,其中包括:1)符合《上海(深圳)證券交易所融資融券交易試點實施細則》(上交所第二十三條,深交所第3.2條)規定的股票;2)證券投資基金;3)債券;4)其他證券。

●折算率

充抵保證金的有價證券,在計算保證金金額時應當以證券市值一定折算率進行折算。

●保證金

投資者參與融資融券業務必須向證券公司繳納一定比例的保證金,保證金可以證券充抵,充抵保證金的證券與客戶融資買入的全部證券和融券賣出所得全部價款,分別存放在客戶信用交易擔保證券賬戶和客戶信用交易擔保資金賬戶,作為對該客戶融資融券所生債權的擔保物。

●維持擔保比例

指客戶擔保物價值與其融資融券債務之間的比例,其計算公式為:維持擔保比例=(現金+信用證券賬戶內證券市值)/(融資買入金額+ 融券賣出證券數量*市價+利息及費用)。

●強制平倉

當投資者未按規定補足擔保物或到期末未償還債務時,將被證券公司立即強制平倉,平倉所得資金優先用於償還客戶所欠債務,剩餘資金計入客戶信用資金賬戶。該指令由證券公司總部發出,且發出平倉指令的崗位和執行平倉崗位的指令,不得由同一人兼任,其操作應當留痕。

●保證金可用餘額

指投資者用於充抵保證金的現金、證券市值及融資融券交易産生的浮盈經折算後形成的保證金總額,減去投資者未了結融資融券已佔用保證金和相關利息、費用的餘額。其計算公式為:

保證金可用餘額=現金+Σ(充抵保證金的證券市值*折算率)+Σ[(融資買入證券市值-融資買入金額)*折算率]+ Σ[(融券賣出金額-融券賣出證券市值)*折算率]- 融券賣出金額-ΣΣ融資買入證券金額*融資保證金比例-Σ融券賣出證券市值*融券保證金比例-利息及費用

2008年11月8日

融資融券業務試點二次業內聯網測試。

2008年10月31日

證監會發佈《證券公司業務範圍審批暫行規定》。

2008年10月25日

融資融券業務試點的首次全網測試。2008年10月05日

證監會宣佈啟動融資融券試點。

2008年04月25日

《證券公司監督管理條例》、《證券公司風險處置條例》出臺。

2008年04月08日

證監會就《證券公司風險控制指標管理辦法》、《關於進一步規範證券營業網點若干問題的通知》(徵求意見稿)、《證券公司分公司監管規定(試行)》公開徵求意見。

2006年09月05日

《融資融券合同必備條款》和《融資融券交易風險揭示書必備條款》公佈。

2006年08月29日

中證登發佈《中國證券登記結算有限責任公司融資融券試點登記結算業務實施細則》。

2006年08月21日

《融資融券交易試點實施細則》發佈。

2006年06月30日

證監會發佈《證券公司融資融券試點管理辦法》(2006年8月1日起施行)。

■ 本版除署名外文章均來自東吳證券研究所