2011年國際黃金市場回顧與展望

2011年是全球經濟經歷次貸危機後較為複雜的一年。歐美經濟增長有所放緩,全球通脹抬頭,歐元區國家陸續遭遇評級下調,危機風險不斷刺激投資者神經,黃金避險需求再受追捧。世界經濟在再平衡的進程中經歷陣痛再所難免,復蘇之路依然步履維艱。展望2012年宏觀經濟,美元指數持續性走強和經濟增速放緩或將抑制黃金市場價格上漲,但全球流動性寬鬆趨勢依然是其有力支撐。

2011年市場回顧

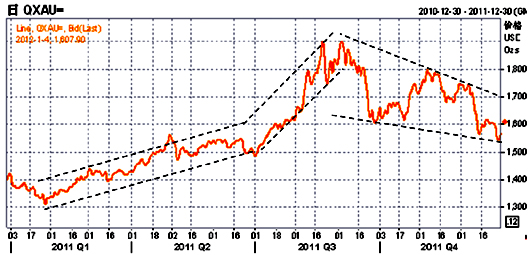

2011年國際黃金現貨市場開于1420.80 美元/盎司,截止

圖1 國際現貨黃金走勢圖

數據來源:Reuter

黃金市場的走勢大致可以劃分為三個階段

第一階段:2011年上半年,國際黃金價格呈現震蕩上升的態勢。中東、非洲、歐洲多個國家政治持續動蕩,美國持續施行第二輪量化寬鬆的貨幣政策(以下簡稱QE2),以及歐債危機趨於複雜化等因素共同推動黃金價格穩步上漲。

第二階段:7月至9月初,國際黃金價格迅速攀升,並先後於8月底和9月初兩次突破1900美元/盎司,並創歷史新高1920.30美元/盎司。

第三階段:9月至今,國際黃金價格在創新高後劇烈波動,隨著QE3預期被美聯儲的“扭轉政策”取代,國際黃金利多出盡,呈現下跌調整行情。在此期間,歐債危機的進一步深化,三大評級機構使得美元的避險資産地位得到不斷加強,黃金最低跌至1534.49美元/盎司,振幅高達385美元/盎司。

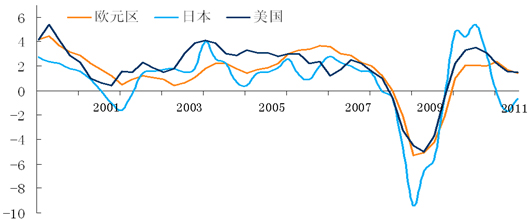

世界主要經濟體宏觀經濟形勢

2011年是全球經濟自次貸危機後較為複雜的一年,主要經濟體增長乏力(圖2)、債務危機深化蔓延,貴金屬及其他大宗商品價格衝高後波動劇烈。世界經濟在再平衡的進程中經歷陣痛再所難免,復蘇之路依然步履維艱。

圖2 主要經濟體近10年經濟增長情況(單位:%)

數據來源:bloomberg

美國經濟全年呈V字復蘇,日本災後恢復緩慢

美國經濟上半年增長放緩,通脹抬頭,進入四季度後有呈V字形反轉的跡象。根據彭博社數據,美國三季度GDP同比增長1.5%,11月份CPI攀升至3.4%,但同時11月失業率降至8.6%,為近二年來最低,消費者信心指數也在11月份大幅上升到56。

2012年的美國經濟有可能進入緩慢復蘇階段,歐債危機進一步深化是美國經濟的主要風險。財政政策方面,受制于債務上限無法達成共識,財政緊縮再所難免,而工資社保減稅和失業救濟的政策優惠還需要得到共和黨主導的眾議院支援。貨幣政策方面,美聯儲預測至2014年失業率中位數在7.4附近,依然會高於5%的政策目標,但通脹在控制範圍內,因此貨幣政策有很大可能將維持目前較為寬鬆的現狀。美國經濟復蘇進程將對大宗商品需求、美元指數以及黃金的避險需求産生至關重要的作用,同時美聯儲是否會推出QE3也會顯著影響金價預期。

根據日本內務府公佈數據,日本三季度實際國內生産總值(GDP)年比增長6.0%,但三季度經濟強勁反彈可能並未準確反映出該國實際經濟實力,因大部分增長都歸因于3月強震後受損嚴重且普遍中斷生産的汽車製造等供應鏈復蘇,該部分彌補了海外需求受抑的影響。

歐元區深陷債務危機,2012並不明朗

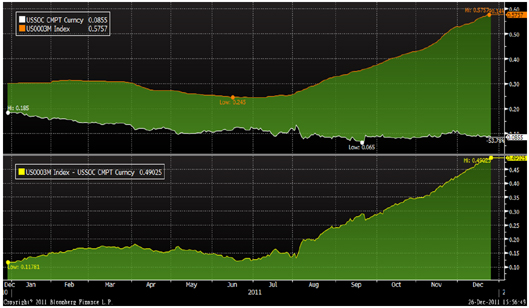

2011年歐債危機不斷深化,對實體經濟的影響已從週邊國家向核心國擴散。根據歐盟統計局數據顯示,歐元區2011年整體GDP持續低迷,前三季度GDP同比增速分別為2.7%、1.7%、1.4%,呈下降趨勢,但歐元區CPI指數卻持續攀高至11月底的3%。經濟增長堪憂和通脹壓力的抬頭導致了歐洲央行貨幣政策的反覆,今年以來歐洲央行在一年內經歷了2次加息和2次減息,可見歐洲央行已將經濟衰退風險作為重要因素考慮。歐元區信用風險的擴大化起于2011年7月份國際評級機構穆迪先後將葡萄牙和希臘等國主權信用評級調低,危機國國債收益率持續飆升。由於歐元區銀行業面臨危機國債券減記壓力,以及對實體經濟的擔憂,導致信用風險迅速擴大。從歐元和美元Libor/OIS三個月息差走勢看出,在7月份後息差持續擴大,並一度突破100個基點,截止

圖3 美元Libor/OIS三個月息差

數據來源:bloomberg

2012年歐洲經濟將面臨嚴峻的考驗。債務問題國家的財政緊縮不可避免,根據拉美債務危機歷史經驗來看,若無債務展期重組或外部融資支援,財政緊縮極有可能將歐盟帶入衰退之中。同時,雖然四季度的兩次歐盟峰會都對歐債問題提出了中長期的解決方案,財政政策一體化也提上日程,但能否達成一致共識和明確執行手段是明年重要問題。

新興經濟體通脹抬頭,中國黃金需求增速超印度

中國相對強勁的經濟增長推動了黃金需求持續增長,根據世界黃金協會三季度報告數據,在第三季度全球金飾需求同比下降10%至465.6噸的情況下,中國金飾需求同比增長13%至131噸,在全球金飾中佔比達28%,成為金飾需求最大的單一市場。前三季度,中國的投資需求達204.1噸(主要是金條和金幣),金飾需求達376.8噸。預計2011年中國的黃金需求將超過750噸,2012年將超過800噸。 新興經濟體持續的通脹已影響到實體經濟的發展,根據wind數據顯示,巴西GDP前三季度增長低於3%,通貨膨脹率達到6.6%,印度GDP增長已從年初8.3%降低至6.9%,同時通貨膨脹率仍然居高不下,維持在9%以上。

2012年影響黃金市場的宏觀經濟因素

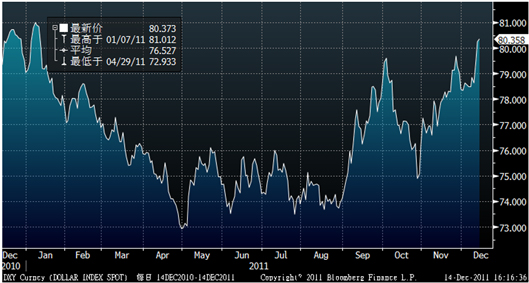

美元指數持續性走強或將抑制黃金市場價格上漲

今年美元指數先抑後揚(圖4),就業等經濟數據好轉,顯示美國經濟復蘇預期增強;另外,歐債危機進一步深化,資本陸續撤離歐洲市場,避險情緒讓美元資産受到市場追捧,暗示美元將維持較強勢的格局。從美元歷史發展情況看,美元幣值歷來都是為美國經濟調控服務。美國需要維持“強勢美元”政策主要出於以下考慮:QE1和QE2的擴張型貨幣政策極有可能在未來形成通脹壓力,“強勢美元”可壓低大宗商品價格,緩解通脹預期,刺激消費和生産,更符合民主黨的意在降低失業率的政策目標。近期內預計“強勢美元”政策不會改變,此舉或將抑制大宗商品和貴金屬價格上漲。

圖4 美元指數趨勢圖

數據來源:bloomberg

未來經濟增速放緩與全球流動性寬鬆趨勢對商品市場影響不一

自次貸危機後,全球流動性一直維持在較為寬鬆的狀態,近兩年歐元區和美國的CPI逐漸走高(圖5),未來將面臨較大的通貨膨脹壓力,這將構成商品市場價格上漲的有利因素。但由於歐債危機對全球實體經濟的影響較為深遠,包括美國、德國在內的多國央行相繼下調本國經濟增長預期,全球經濟增速放緩,總需求水準萎靡不振,成為近期商品價格下挫的重要原因。同時黃金主要需求國印度近幾年國內通貨膨脹持續走高,黃金需求明顯有所抑制,根據印度孟買黃金協會公佈數據,2011年印度全年進口量同比減少8.4%至878噸,特別是四季度進口量僅為125噸,比上年同期大幅減少56%,同時,該協會預計2012年一季度黃金進口同比減半,去年一季度印度進口286噸黃金,全年需求也會較今年有較大幅減少。

圖5 美國、歐元區近五年CPI走勢

數據來源:bloomberg

黃金市場供需分析

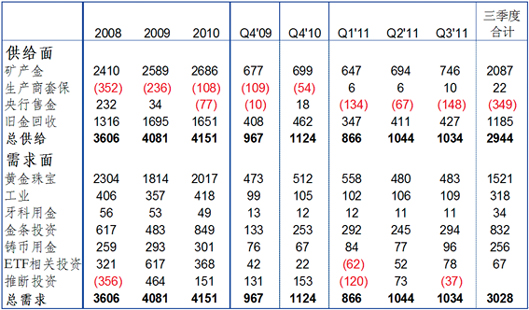

2011年前三季度需求水準維持08年以來的高位,需求總額3028噸,比2010年同比增長4%(表1)。供給方面,礦産金供給比上年同期增長15%左右,而全球央行黃金減持供給自2009年3季度開始由正轉負以來,2011年全球央行凈回籠黃金更是2010年的4.5倍,達到349噸。需求方面,伴隨金價再創新高,黃金珠寶需求同比降低11%,但投資需求依然保持強勁增長勢頭,較上年同比增長29%,達到1088噸。

表1 2011年全球黃金供需情況(單位:噸)

數據來源:world gold council, bloomberg

黃金市場供給

礦産金

由於金價飆升刺激全球主要礦産地生産提速,根據彭博社統計,2011年前三季度礦産金供給總額為2087噸,比上年同期增長15%。供給增加主要歸於非洲,東歐和拉丁美洲的增産,其中非洲的增幅尤為明顯,11月黃金産量第1位的南非蘭德黃金資源公司 (Randgold Resources)的Tongon礦由於礦石平均等級的提高而大幅增産,俄羅斯、哈薩克、墨西哥以及智利的黃金生産也增長明顯。

央行售金

受全球經濟影響,黃金儲備的保值性得到各國央行追捧。2011年中央銀行黃金儲備自2009年三季度以來持續凈增長,國際貨幣基金組織(IMF)公佈的統計數據顯示,2011年前11個月央行共購買344噸黃金,11月央行黃金購買量達到逾44噸,單土耳其央行的購買量就達到41噸。由於新興國家黃金儲備較發達國家較低,購買黃金的央行仍以新興經濟體國家為主。根據世界黃金協會三季度報告統計,前三季度俄羅斯央行增持黃金44噸,使其黃金持有量達到852噸,南韓央行在8月份宣佈,該行在6月和7月之間共購買了25噸黃金,同時墨西哥央行近二年來其黃金儲備迅速從5.5噸增長到106噸左右,為黃金儲備最快增長國。

舊金回收

2011年前三季度共回收供給1185噸,同比增長12%。黃金市場的歷史數據顯示金價大幅提升的年份均伴隨舊金回收供給的顯著增加,本年度黃金價格持續攀升,但舊金回收供給增長相對平緩,可見投資者對黃金價格上漲依然有較強預期。

黃金市場需求

黃金珠寶需求

金價持續攀升和全球經濟放緩導致黃金珠寶需求在近年來有所走低,前三季度黃金珠寶需求為1521噸,比去年同期降低了11%。根據世界黃金協會統計,印度依然是黃金珠寶的主要需求國,佔到全球需求量的32%,中國黃金珠寶需求持續增長,需求量穩居世界第二,前三季度需求量340噸,佔全球需求量28%。

工業和牙科用金

2011年前三季度工業用金318噸,牙科用金34噸。工業用金方面與往年相比持續穩定在300噸左右,雖然日本海嘯影響到日本工業産業用金的下滑,但中國的工業用金增長使得主要工業國用金量保持穩定。根據SIA(全球工業半導體協會)統計,電子産品和汽車工業近年來持續增長,用金量穩定在年均增長2%左右,但今年以來全球經濟需求放緩,電子工業庫存在今年三季度已達到歷史最高點,2012年的去庫存化可能會影響到工業用金需求。牙科用金在近年來持續減少,主要是由於金價持續上漲,同時醫科替代品逐漸更新,導致牙科用金逐年減少4噸左右。

實物金投資需求

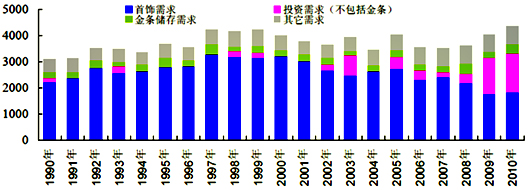

2011年前三季度金條與金幣投資需求共計1088噸,較上年同期增長29%,其中金條投資852噸,黃金鑄幣需求236噸。08年次貸危機以來,黃金投資性需求(含實物金與黃金ETF投資)佔比大幅上升,截止2011年三季度已達到44.4%的歷史高位(圖6)。與黃金珠寶需求相同,實物金投資主要由印度和中國的需求所導,印度是實物金投資第一大國,前三季度投資需求達到282噸,佔全球投資26%,中國實物金投資需求由於受到國內股市和房地産投資低迷的推動較去年同期增長28%,僅三季度需求就達到60.2噸。歐洲和美國的投資額較2010年度有所下降,但從歷史水準來看絕對投資額仍處於相當高的水準。

圖6 歷年黃金需求結構分析(單位:噸)

數據來源:world gold council

ETF及相關投資需求

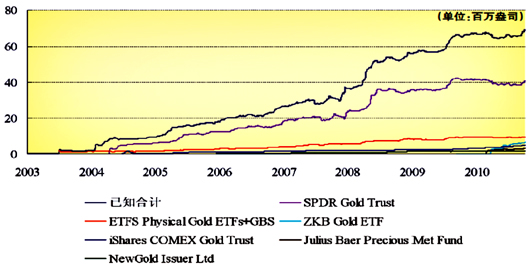

次貸危機以來,黃金投資性需求佔比大幅上升,特別是黃金ETF在全球範圍內發展迅速,持倉量從2008年以來已增長二倍(圖7),2011年前三季度ETF持倉需求增長68噸,較前二年增幅放緩,但仍處於歷史高位。由於歐債危機的不斷蔓延,以及全球經濟放緩,黃金避險保值的貨幣屬性得以強化,收益率也明顯高於其他風險資産。但黃金投資性需求佔比的擴大,並不意味著金價將獲得有利支撐,由於市場預期變化及投資流動性加劇,導致金價波動風險上升。

圖7 ETF黃金持倉情況

數據來源:world gold council、bloomberg

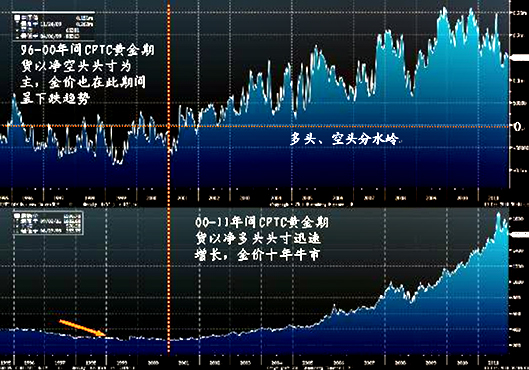

根據美國商品期貨交易委員會CFTC黃金期貨最新持倉數據顯示,截止

圖8 CFTC黃金期貨凈頭寸與金價走勢

數據來源: Bloomberg

2012年市場預測

2012年,在全球經濟放緩、歐洲經濟前景不明朗的背景下,黃金市場將面臨:(1)短期內全球依然維持較為寬鬆的貨幣政策,對大宗商品和貴金屬價格具有一定支撐;(2)美元指數有望擺脫2011年的低位盤整狀況,保持階段性強勢特徵,一定程度抑制黃金在內的商品價格上升;(3)愈演愈烈的歐債危機給全球經濟前景蒙上陰影,如全球經濟復蘇受阻,商品市場將因需求下降而維持低迷勢態,黃金市場也難以獨善其身。

根據COMEX黃金期貨近期走勢也可看出,四季度以來凈多頭頭寸有明顯減少,相比8月份金價創歷史新高時的24.7萬手,

我們預測,2012年全球經濟形勢面臨多重困境,美國和歐元區的低利率政策或將支撐金價在低位展開反彈。同時,歐債危機的深化和美元指數的走強將加劇金價的波動性,全年預計波動區間[1400,2000]美元/盎司。

■ 建行金融市場部 鄒萌