2008年第三季度商業銀行理財産品報告(市場篇)

來自西南財大信託與理財研究所

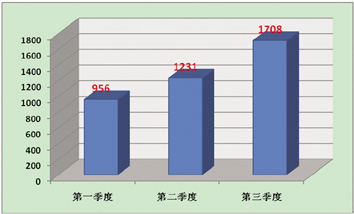

2008年第三季度(以下稱為本季度),伴隨著資本市場的繼續深幅下跌,基金、券商集合理財産品遭遇重創。商業銀行理財市場上同樣雜聲不斷,受資本市場的影響,證券投資類理財産品大部分浮虧,到期理財産品虧損嚴重,銀行紛紛採取展期;海外資本市場動蕩下滑,QDII理財産品遭受重創,超過95%的理財産品凈值跌破1;結構型理財産品受資本市場和商品市場動蕩影響,加之設計結構存在缺陷,“零收益”和“負收益”也頻現,受到投資者質疑。但是,這些並未影響到商業銀行理財業務的飛速發展,穩健型理財産品成為商業銀行理財市場的主流,在本季度,46家商業銀行(37家中資銀行和9家外資銀行)共發行理財産品數為1708款,較第二季度上升了37.8%,較第一季度上升了78.7%。

▼ 圖1 2008年各季度銀行理財産品發行情況比較

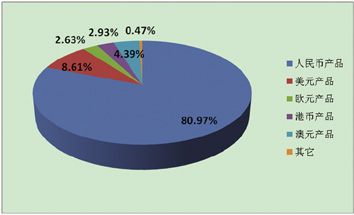

今年以來,人民幣成為銀行理財市場的主流貨幣,市場佔比一路上升,在8月份和9月份分別達到82.3%和83.9%。在本季度,人民幣理財産品共發行了1383款,超過2008年上半年人民幣理財産品總數(1336款),市場佔比達到80.97%。美元理財産品市場佔比則一直下滑,雖然仍然位於次席,但是市場佔比已經大幅下降,佔比只有8.61%,其他幣種相加市場佔比為10.42%。在本季度中,外幣理財産品與人民幣理財産品呈現出“二八”現象,這主要與近期外匯市場波動頻繁,未來預期不明朗有關。

▼ 圖2 2008年第三季度銀行理財産品幣種

▼ 圖3 2008年銀行理財産品幣種變化

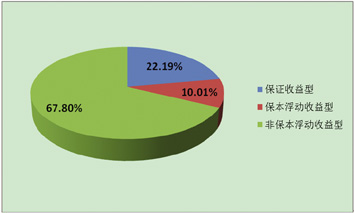

本季度,保證收益理財産品共發行了379款,保本浮動收益理財産品共發行了171款,非保本浮動收益理財産品則發行了1158款;三類理財産品市場佔比分別為22.19%、10.01%和67.80%。

▼ 圖4 2008年第三季度銀行理財産品類型

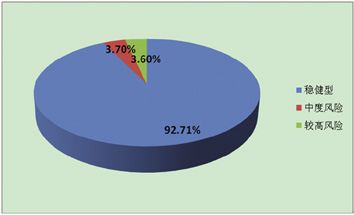

本季度,非保本理財産品市場佔比持續上升,而保證收益理財産品和保本浮動收益理財産品市場佔比則發生下降。雖然非保本浮動收益理財産品在市場佔比中佔據絕對位置,但是該類型理財産品中絕大部分是信貸與票據資産類以及債券和貨幣市場類理財産品,根據我們的觀察,這部分理財産品風險較低,到期都能實現預期收益,我們將其和保證收益理財産品統稱為穩健型理財産品,則根據統計穩健型理財産品市場佔比達到92.7%,佔據市場主流地位。

▼ 圖5 2008年第三季度銀行理財産品風險水準

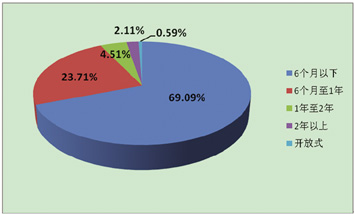

本季度,期限在6個月以下的理財産品共發行了1180款,6個月至1年的理財産品共發行了405款,1年至2年的理財産品共發行了77款,2年以上的理財産品發行了36款,而開放式理財産品只發行了10款,市場佔比見下圖。可以看出,短期理財産品受到投資者的青睞,其中在八月份和九月份,期限在6個月以下的理財産品市場佔比超過72%,這主要在於資本市場低迷,多數投資者將資金撤出資本市場,把短期理財産品作為資金的“避風港”,許多穩健型短期理財産品在幾個小時內就告罄,重現了前兩年基金的銷售場面。

▼ 圖6 2008年第三季度銀行理財産品期限

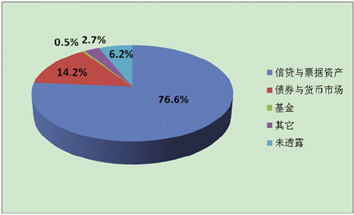

人民幣理財産品是銀行理財市場上的主流,佔據了整個理財市場的八成以上,在人民幣理財産品中,信貸與票據資産類理財産品發行數為1059款,市場佔比達到76.6%,佔據各類理財産品發行首位;其次是債券和貨幣市場類理財産品發行數為197款,市場佔比為14.2%;投資于國內外基金的理財産品只有7款,市場佔比僅為0.5%。另外,有部分理財産品投資于股權、租金收益權和結構型票據等以及未透露投資方向。

▼ 圖7 2008年第三季度人民幣理財産品投資方向

銀信合作類理財産品市場佔比在本季度每月都超過60%,全季度該類理財産品共發行了1070款,市場佔比為62.65%。在本季度,銀信合作類理財産品主要為信貸資産類理財和票據資産類理財産品,而投資于證券市場的理財嚴重萎縮。信貸資産類理財産品在本季度是市場上的亮點,共發行了665款,市場佔比為38.93%。信貸資産類理財産品發行數較前期猛增主要在於2008年央行實施從緊貨幣政策,緊縮信貸,在面臨貸款額度不足和企業急需資金的困境下,銀行採取了理財産品與信託産品對接,再發放貸款,既規避了現有的貨幣政策,又為優質企業提供了資金,留住了客戶,另外信貸資産類理財産品收益較高,風險較低,受到投資者青睞,該模式做到了銀行、企業和投資者三方共贏。

▼ 圖8 2008年人民幣理財産品投資領域變化

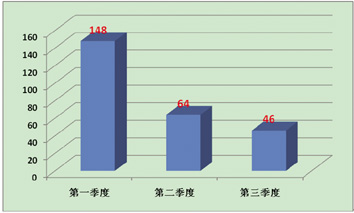

本季度QDII理財産品發行萎縮,三個月發行數分別為21款、12款、13款,第三季度總數只有46款,發行銀行主要集中在渣打銀行、匯豐銀行以及花旗銀行等少數幾家銀行。該類理財産品在2008年一直處於下滑趨勢,2008年1月份發行數為73款,而後一直下降,其中6月份最少,只有11款。QDII理財産品發行下降主要在於海外市場受次貸危機影響,未來預期越來越不明朗,加之已發行的該類理財産品表現堪憂,使得投資者對該類理財産品保持謹慎態度。

▼ 圖9 2008年各季度QDII理財産品發行情況

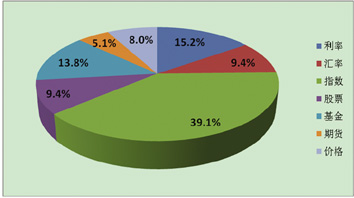

結構型理財産品一直是銀行理財市場的熱點,年初受“零收益”事件的影響,該類理財産品發行數一直維持在50款左右,發行銀行主要集中在外資銀行,中資銀行中參與銀行主要有交通銀行和華夏銀行等少數幾家。本季度,結構型理財産品共發行了138款,三個月每月發行數分別為50款、51款和37款,其中在九月份出現明顯下降,主要在於雷曼兄弟破産和美林被收購等美國投行出現危機,而該類理財産品的投資對象或者掛鉤標的多與這些投行相關,這些投行危機使得銀行對其信用風險提高了警惕。在掛鉤標的中,掛鉤指數的理財産品最多,共有54款;其次是掛鉤利率,産品數達到21款,該類理財産品主要由渣打銀行發行;而掛鉤股票的理財産品較前兩個季度大幅下滑,只有11款。

▼ 圖10 2008年第三季度結構型理財産品掛鉤情況

● 信貸類理財産品繼續佔據市場主流

今年以來,從緊的貸款政策和股市糟糕的表現使得信貸資産類理財産品(以下簡稱信貸産品)迅速取代新股申購類理財産品成為市場主流。本季度信貸産品的發行量達到665款,佔産品發行總量的38.93%,佔了人民幣發行産品的半壁江山(人民幣産品總量的48.08%)。在這些産品中,發行款數最多的招商銀行發行了299款,建設銀行發行了136款,北京銀行發行了81款,光大銀行發行了51款。

● 外幣理財需求呈下降趨勢

據筆者所在機構統計,2008年第三季度共發行了325款外幣理財産品,佔整體理財産品的近二成份額,相比于上季度外幣理財産品的市場佔比,下降幅度近一成。

本季度以來,各個幣種的理財産品發行量在不同程度上均有下降,其中美元産品和歐元産品的下降幅度較大。本季度美元産品的發行數相比于上季度下降了5.28個百分點,歐元産品的發行數相比于上季度下降了3.62個百分點。

● 第三季度QDII理財産品發行繼續放緩

第三季度共有5家銀行發行了46款QDII理財産品,相比于上季度産品的發行數下降近三成,QDII理財産品收益下滑,是導致産品發行數減緩的主因。

根據筆者所在機構對正在運作的252款銀行係QDII理財産品的跟蹤研究,截至

● 證券投資類理財産品表現堪憂

在本季度,只有招商銀行南京分行發行了1款投資于基金以及進行新股申購的理財産品;中信銀行每月堅持發行以新股申購為主的全面配置計劃;其他銀行發行的理財産品中在資産配置中涉及到新股申購,單非主要資産。該類理財産品在本季度極度萎縮,顯示出投資者對該類理財産品失去信心。

本季度,投資于基金和股票等的證券投資類理財産品凈值跟隨證券市場不斷下滑,多款理財産品的凈值下跌超過40%,有些理財産品已經腰折。根據統計,在本季度到期的新股申購類理財産品平均年收益率為5.68%,並且多家商業銀行提前終止了該類理財産品。

● 結構型理財産品風險加大

自從銀行理財業務開展以來,結構型理財産品一直受到各界關注,2006年和2007年該類理財産品十分火爆,由於當時資本市場等行情火爆,結構型理財産品收益較為理想,應而受到投資者的親睞。進入2008年,該類理財産品行情不再,備受各界責難,特別是在第三季度,該類理財産品更是經歷市場的煎熬。

■ 作者:李要深(西南財經大學信託與理財研究所)

注:由於市場原因,本次季度報告篇幅加大,故分兩期刊登。更加詳細的産品分析請見下期客戶版三版(