上周金融市場走勢回顧(10.28-11.3)/投資日記

上周金融市場走勢回顧(10.28-11.3)

國內金融市場

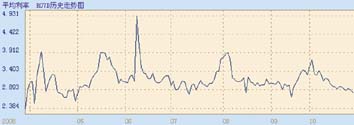

貨幣市場:央行再度降息,貨幣市場利率走勢平穩

債券市場:降息、央票供給再減,保增長政策取向明確,債券市場收益率大幅下行

外匯市場

危機愈深 美元愈堅挺

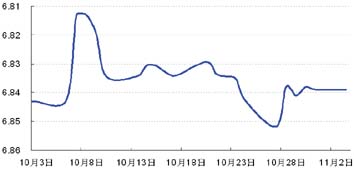

人民幣兌美元

百日元兌人民幣

人民幣兌歐元

歐元兌美元

美元兌日元

商品市場

經濟前景擔憂加重,金價、油價繼續低迷

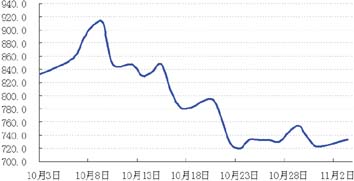

AU9999價格走勢圖

國際金價走勢

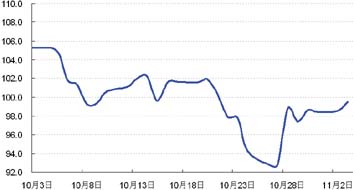

國際原油價格走勢圖

投資日記

■ 江浩

滬綜指收報1771.82點,上漲48.47點,漲幅2.81%;深成指收報5891.12點,上漲156.31點,漲幅2.73%;兩市共成交586.25億元。

兩市早盤低開2%以上,隨後震蕩攀升,10點20分左右雙雙翻紅,但由於買盤力量不濟,大盤再度走低,午後,受南韓與香港股市雙雙大漲刺激,股指出現直線拉升,短短十幾分鐘漲幅便接近4%。

兩市個股大多先抑後揚,權重股中海通證券、中國遠洋、浦發銀行等漲幅均超過9%。各行業除ST、陶瓷、紡織板塊之外均出現上漲;雖然兩大保險巨頭中國人壽和中國平安受凈利潤指標同比大幅度下降影響,股價創出年內調整新低,但銀行和券商類個股的集體發力,使得金融板塊仍以6.32%的漲幅穩居排行榜首位。

滬綜指收報1719.81點,下跌52.01點,跌幅2.94%;深成指收報5798.67點,下跌92.45點,跌幅1.57%;兩市共成交517.24億元。

兩市早盤在週邊市場大漲刺激下雙雙高開,隨後在5日均線處受阻回落,午後,受香港股市大幅回調影響,股指開始直線下挫,成交量再度萎縮。

兩市下跌個股超過1400只,滬市前20大權重股僅4只上漲,工商銀行、中國石化、海通證券、中信證券跌幅都超過5%,很大程度上打擊了市場人氣。各行業板塊全線盡墨,航太、煤炭、旅遊等30多個板塊跌幅超過4%;傢具、公路橋梁、家電等板塊相對抗跌。

滬綜指收報1763.61點,上漲43.80點,漲幅2.55%;深成指收報5909.66點,上漲110.99點,漲幅1.91%;兩市共成交512.99億元。

在中美聯合降息的刺激下,兩市早盤繼續高開,隨後出現小幅回落,午後,股指再度出現飚升,瞬間突破5日均線壓制,尾盤漲勢雖有所減弱,但仍收在5日均線之上,成交量與昨日基本持平。

兩市個股上漲超過七成,權重股集體回暖,中國平安強勢漲停。各行業板塊全線反彈,煤炭板塊依舊領跑,上漲4.44%;金融、醫療、有色金屬緊隨其後。

滬綜指收報1728.79點,下跌34.82點,跌幅1.97%;深成指收報5839.33點,下跌70.33點,跌幅1.19%;兩市共成交362.18億元。

兩市早盤小幅低開後圍繞5日均線反覆震蕩,午後,受日本股市大幅下挫影響,股指開始跳水,尾盤雙雙失守5日均線,成交量明顯萎縮。

兩市個股多數下跌,其中,低於2元的股票已經達到50只,權重股再度疲弱,大秦鐵路封死跌停,中國石化、中國人壽、交通銀行跌幅也在4%以上。各行業中僅飛機製造板塊一家收紅,前期較為抗跌的公路橋梁板塊出現補跌,跌幅居首,鋼鐵、金融、有色金屬等板塊也跌幅居前。

滬綜指收報1719.77點,下跌9.01點,跌幅0.52%;深成指收報5825.00點,下跌14.33點,跌幅0.25%;兩市共成交328.82億元。

受證監會縮短證券公司申請新增業務時間間隔以及亞太股市早盤普遍走好影響,兩市早盤低開高走,震蕩盤升,但5日均線仍像一道難以逾越的鴻溝,兩次衝破後均無功而返,午後,股指開始逐級回落,最終雙雙收綠。

兩市個股綠肥紅瘦,權重股表現相對穩定。行業方面,供水供氣板塊受水價上調的傳言刺激強勢上漲3.17%;環保、飛機製造等少數板塊飄紅;金融板塊中券商類股受限售股解禁潮即將來臨影響深幅下挫,多只個股跌停。

兩市低開,滬綜指報1707.93點,下跌11.85點,深成指報5807.12點,下跌17.88點。