盤點2008年金融市場之國債篇

2008年股市、債市的“蹺蹺板”效應得到充分顯現,全年股市都在震蕩調整,並連續多次擊穿投資者心理點位,造成市場信心嚴重萎縮。而國債市場卻是另一番景象,上半年走勢穩健,穩重有升,第三季度開始發力,短短幾個月的時間,國債指數站穩119高點,半年累計漲幅超過5%,實實在在成為了資金的“避風港”。從這期開始,編輯部將連續推出2008年金融市場系列盤點,敬請關注。

〉〉〉牛市行情仍將繼續

〉〉〉國債市場:臘梅開在寒冬

〉〉〉2008年發行債券

牛市行情仍將繼續

——2008年國債市場回顧與展望

■ 夏志瓊

從上海證券交易所的國債指數走勢來看,2008年國債市場結束了此前運作長達兩年的牛皮盤整市道,進入了以不斷創新高的向上突破行情。2008年,國債指數(000012)開盤于110.92點,最低110.73點,最高119.82點,12月3日收盤于119.55點,全年漲幅接近8%。而從一個更長的時間觀察,國債現券市場步入了持續上揚行情,而且上升通道保持完整,市場中期趨勢繼續向好,國債牛市有望延續。

2008年國債市場再現牛市行情

一季度市場上資金面比較寬裕,加息預期較弱,國債收益率曲線整體向下移動;二季度物價上漲壓力增大,存款準備金率大幅上調,市場上資金面趨於緊張,國債收益率曲線向上移動。三四季度央行連續降息並下調存款準備金率,每次降息,5年以下的國債收益率曲線普降20~30BP。

今年6月末,1年期、3年期、7年期國債收益率分別為3.52%、3.96%、4.39%,比今年3月末上升0.43、0.28、0.49個百分點,略低於今年初0.02、0.12、0.004個百分點;10年期、30年期國債收益率分別為4.51%、4.84%,比今年3月末上升0.46、0.54個百分點,比今年初上升0.05、0.01個百分點,上半年國債收益率曲線呈現先下移後陡峭上行的特點。

進入下半年,經濟危機導致市場資訊指數降低,自9月份以來債券市場收益率下滑幅度較大,一度呈現倒挂現象,其中15年期國債080002的收益率由9月1日的4.41%降至現在的3.27%,大幅下降近120個BP。截至目前,10年期國債收益率已經在2.7%左右徘徊,下探深度已經超越了2005年,正在逼近2002年的歷史最低水準。長期來看,收益率(尤其是長期債收益率)進一步下降空間有限。另外,隨著擴大投資背景下國債發行的增加,債市資金過剩局面將有所緩解。因此,從長期看債市將逐步進入“低收益”狀態。

今年記賬式國債發行具有以下特點

發行利率衝高後下行 7年期國債利率從2月3.95%上升到8月4.23%,而11月份發行的利率則降為2.71%;10年期國債利率從3月4.07%上升到6月4.41%,分別上升0.06個百分點、0.34個百分點,上升幅度分別達到1.52%、8.35%而9月份利率則降為3.68%。

購買需求傾向減弱 表現在兩方面:一是投標倍數(即每期國債機構投標總額與當期國債發行額之比)明顯下降,7年期國債和10年期國債分別從2.47倍、2.16倍降到1.33倍、1.30倍;二是承銷團甲類成員對關鍵期限國債的追加購買意向減弱,六期國債實際發行總額比計劃發行總額少41.10億元。

超長期國債需求動力明顯不足 5月上旬發行的30年期國債利率不高、僅為4.50%,但投標倍數較低、僅為1.07倍。另外,期限為3個月的短期國債投標倍數較低、為1.37倍,但利率僅為3.18%,較當時市場利率水準為低。

2008年憑證式國債共發行五期,1300億元,比去年多發200億元。分為3年期和5年期兩個品種。同時發行三期電子式儲蓄國債650億元。

前四期憑證式國債期限包括3年和5年,發行利率分別為5.74%和6.34%,分別比相同期限的定期存款利率高0.34個百分點和0.49個百分點。10月底發行的第五期憑證式國債3年期利率為5.53%、5年期5.98%,均比同期限的定期存款利率高0.4個百分點。由於在發行期受央行降息影響,財政部公告,2008年10月30日後(含10月30日)購買的2008年最後一期憑證式國債,其持有到期票面利率3年期下調至5.17%,5年期下調至5.53%。也仍均比相同期限的定期存款利率高0.4個百分點。

今年儲蓄國債總體銷售情況良好。隨著利息稅取消,國債與定期存款的收益差距越來越小。已經發行的5期憑證式國債和3期電子式儲蓄國債,其利率也逐步走低。比較第一期與第五期憑證式國債的利率,三年期的年利率從5.74%降到了5.53%,而五年期國債的年利率則從6.34%降到了5.98%。而最近一期電子式儲蓄國債比今年前兩期國債分別下降了0.36%和0.57%。

儘管國債的利率在不斷走低,但由於股市和樓市一直低迷,而儲蓄利息又在不斷降低,多重因素推動下,居民越來越看重對固定收益産品的投資。國債因低風險且收益固定,被稱為“金邊債券”,債券市場從今年第三季度開始,演繹出一場異常強勁的走勢,新發行的國債往往在數小時之內就搶購一空,可謂一“債”難求。

我國國債結構較為合理。從國債品種結構來看,今年6月末我國主權外債餘額為606.79億元,佔全部國債餘額的1.16%;儲蓄國債餘額為7088.97億元,佔13.53%;記賬式國債餘額為44690.10億元,其中包括26487.82億元普通國債和18202.28億元特別國債,佔85.31%。從持有者結構來看,儲蓄國債以廣大居民持有為主;就記賬式國債投資者結構而言,商業銀行持有最多,佔記賬式國債餘額的50.09%,特殊結算會員佔40.52%,保險公司佔5%,基金公司與證券公司佔1.73%。從期限結構來看,今年上半年國債平均發行期限為7.26年,同比延長0.8年;6月末國債平均剩餘期限為8.06年(不含主權外債),比去年末略有延長。

2009年國債市場展望

預計未來一段時期貨幣政策一會進一步放鬆。歷史經驗表明在股市低迷的時候,國債市場往往成為了資金的“避風港”。

在財政收入出現負增長的背景下,發行國債將成為實施積極財政政策的重要條件。中信證券認為,財政收入從上半年的同比增長33.3%一路下行,至10月份已出現0.3%的負增長,為1996年以來第一次,預計明年財政收入更不樂觀,使得任何大規模政府投資的資金都需要通過大舉發債才能實現。另據中信證券計算,預計2009年新增國債規模至少在5000-6000億,考慮到2009年到期國債規模7900億,則可以判斷2009年國債發行規模至少在13000億以上。不考慮2007年特別國債影響,2004年以來每年新增國債發行規模均在2000-3000億,從絕對量上來看,2009年新增國債規模跟以往幾年相比幾乎翻番。因此,國債大規模擴容將可能給債券市場的存量帶來壓力。

國金證券預期,未來央行仍有2-4次降息的可能,同時在資金面階段性充裕的背景下,債市中期趨勢繼續相對樂觀。股市大小非解禁規模在2009年到2011年間仍將保持在一定的水準,部分避險資金或將雲集債市。2009年債券市場不會是一個單邊的牛市,期間波動,甚至是大幅波動不可避免。因此2009年國債作為央票的替代品種必將會受到市場追捧,建議投資者在國債配置期限上採取啞鈴式組合, 即選取風格差異較大的兩類投資産品進行組合,如儘量多選擇短期和長期債券,而不持有中間期限的債券。

(遼寧省鳳城市人民銀行)

國債市場:臘梅開在寒冬

■ 本報記者 子丘

2008年記賬式國債二十四期、二十五期分別於本月8號和15號開始發行。

財政部12月5日招標了2008年記賬式(二十四期)國債,受到機構熱烈追捧。本期國債為1年期固定利率附息債,計劃發行面值總額220億元,招標結果顯示,此次機構投標量為805.7億元,其中競爭性中標量220億元,實際發行總量238.2億元,高出計劃發行總額18.2億元,受追捧程度可見一斑。

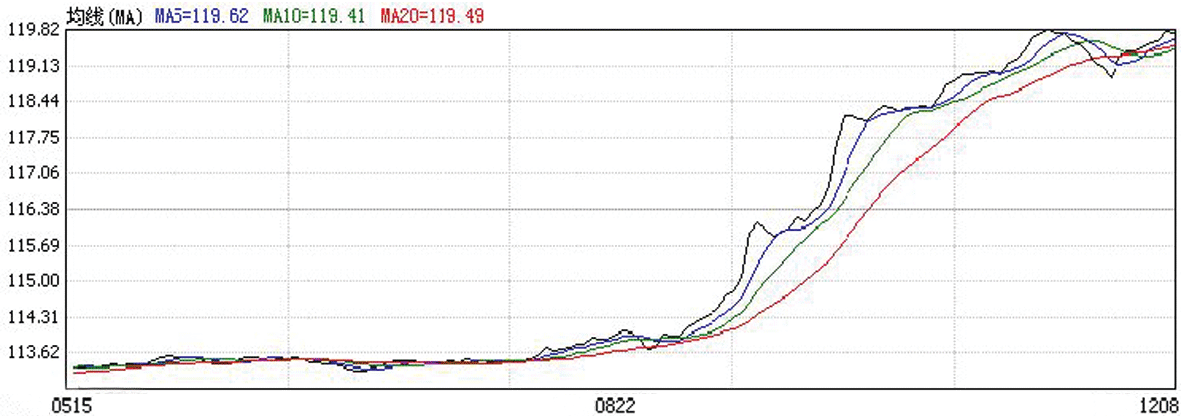

天氣逐漸轉冷,但是國債市場卻愈發的紅火,此前還在持續盤整的國債市場進入十月開始一路攀升,目前國債指數站穩119點,數據顯示今年9月至今國債指數累計漲幅超過5%,在其他投資渠道受阻的情況下,國債市場走的“火熱”。

下半年國債指數收盤線

究其原因主要有以下幾點:CPI指數穩定回落為國債市場繼續上行提供支撐。上半年CPI指數一路高企,四月份的時候曾高達8.5%,下半年在多種宏觀經濟政策的組合調控下,通脹得到扭轉,CPI指數一路回落,十月份的降低至4.0%,預計未來CPI指數還將繼續穩定回落,這為國債市場的走勢提供了支撐動力,維持國債市場繼續走強。

連續降息催高市場走勢。2008下半年為應對經濟下滑,防止通縮,政府不斷出臺寬鬆的貨幣政策拉動內需,刺激消費,進入九月份以來連續四次降息,特別是11月26日央行決定從11月27日起,下調金融機構一年期人民幣存貸款基準利率1.08個百分點,其他期限檔次存貸款基準利率作相應調整。在全國經濟走勢放緩甚至有所衰退的時候,連續降息對股市作用不大,需要長時間才能奏效,但是對債券市場的影響卻是“立竿見影”,受連續四次大幅降息的影響,債券市場的預期收益率下降,導致債券價格不斷上揚。目前市場普遍認為明年利率可能低至1%,國債市場上升行情短期內還將有所期待。

股市、債市的“蹺蹺板”效應還將繼續。08年股市的走勢依然沒有得到好轉,整年都在持續震蕩行情,並且連續多次擊穿投資者心理點位,造成市場信心不斷萎縮,雖然政府連續推出多種利好政策,但是效果並不明顯,目前上證綜指仍然在2000點附近徘徊。一旦投資者信心連續收到打擊,在前景並不明朗的情況下,投資者自然會選擇清倉離場,轉向風險降低,投資收益穩定的債券市場,巨量資金的進入加速了債市的走高,成交量不斷放大。況且,今年下半年國債的發行頻率明顯放緩,發行量顯著下降,造成了“僧多粥少”局面,去年1.55萬億的特別國債吸引了不少資金,而今年特別國債並未發行,更進一步加劇了這種局面。

債市的走牛也推高了債券型基金的收益,今年發行的廣發強債、工銀添利A/B、建信穩定增利等債券型基金的收益率都在10%以上。特別是建信基金公司年中發行的建信穩定增利,從6月20日結束募集期到目前為止,上證綜指從2831點下跌到目前點位,而該基金卻在半年的時間內累計為投資者創造高達10.5%的收益,這在投資市場的“冬天”是一筆不錯的回報。

2008年發行債券

憑證式國債

|

債券名稱 |

發行日期 |

期限 |

發行規模 |

票面 年利率 |

發行總額 |

提前兌付 |

|

|

2008年憑證式(一期)國債 |

3月1日 |

3年 |

240億 |

5.74% |

300億 |

從購買之日起,3年期和5年期憑證式國債持有時間不滿半年不計付利息;滿半年不滿1年按0.72%計息;滿1年不滿2年按3.33%計息;滿2年不滿3年按4.32%計息;5年期憑證式國債持有時間滿3年不滿4年按5.76%計息,滿4年不滿5年按6.03%計息。 |

|

|

5年 |

60億 |

6.34% |

|||||

|

2008年憑證式(二期)國債 |

4月15日 |

3年 |

320億 |

5.74% |

400億 |

從購買之日起,3年期和5年期憑證式國債持有時間不滿半年不計付利息;滿半年不滿1年按0.72%計息;滿1年不滿2年按3.33%計息;滿2年不滿3年按4.32%計息;5年期憑證式國債持有時間滿3年不滿4年按5.76%計息,滿4年不滿5年按6.03%計息。 |

|

|

5年 |

80億 |

6.34% |

|||||

|

2008年憑證式(三期)國債 |

6月10日 |

3年 |

140億 |

5.74% |

200億 |

從購買之日起,3年期和5年期憑證式國債持有時間不滿半年不計付利息;滿半年不滿1年按0.72%計息;滿1年不滿2年按3.33%計息;滿2年不滿3年按4.32%計息;5年期憑證式國債持有時間滿3年不滿4年按5.76%計息,滿4年不滿5年按6.03%計息。 |

|

|

5年 |

60億 |

6.34% |

|||||

|

2008年憑證式(四期)國債 |

8月1日 |

3年 |

140億 |

5.74% |

200億 |

從購買之日起,3年期和5年期憑證式國債持有時間不滿半年不計付利息;滿半年不滿1年按0.72%計息;滿1年不滿2年按3.33%計息;滿2年不滿3年按4.32%計息;5年期憑證式國債持有時間滿3年不滿4年按5.76%計息,滿4年不滿5年按6.03%計息。 |

|

|

5年 |

60億 |

6.34% |

|||||

|

2008年憑證式(五期)國債 |

12月5日 |

3年 |

140億 |

5.53% |

200億 |

從購買之日起,3年期和5年期憑證式國債持有時間不滿半年不計付利息;滿半年不滿1年按0.72%計息;滿1年不滿2年按3.15%計息;滿2年不滿3年按4.14%計息;5年期憑證式國債持有時間滿3年不滿4年按5.49%計息,滿4年不滿5年按5.76%計息。 |

|

|

5年 |

60億 |

5.98% |

|||||

記賬式國債

|

債券名稱 |

發行日期 |

期限 |

票面年利率(%) |

實際發行面值總金額(億) |

備註 |

|

2008年記賬式(一期)國債 |

2008-2-1 |

7年 |

3.95 |

289.7 |

附息式固定利率 |

|

2008年記賬式(二期)國債 |

2008-2-27 |

15年 |

4.16 |

280 |

附息式固定利率 |

|

2008年記賬式(三期)國債 |

2008-3-19 |

10年 |

4.07 |

279.4 |

附息式固定利率 |

|

2008年記賬式(四期)國債 |

2008-4-11 |

3年 |

3.56 |

260.7 |

附息式固定利率 |

|

2008年記賬式(五期)國債 |

2008-4-18 |

5年 |

3.69 |

280 |

附息式固定利率 |

|

2008年記賬式(六期)國債 |

2008-5-7 |

30年 |

4.5 |

280 |

附息式固定利率 |

|

2008年記賬式(七期)國債 |

2008-5-16 |

7年 |

4.01 |

271.5 |

附息式固定利率 |

|

2008年記賬式(八期)國債 |

2008-5-23 |

3月 |

|

280 |

貼現式 |

|

2008年記賬式(九期)國債 |

2008-6-6 |

1年 |

3.42 |

271.1 |

附息式固定利率 |

|

2008年記賬式(十期)國債 |

2008-6-20 |

10年 |

4.41 |

266.5 |

附息式固定利率 |

|

2008年記賬式(十一期)國債 |

2008-7-11 |

3年 |

3.92 |

245.9 |

附息式固定利率 |

|

2008年記賬式(十二期)國債 |

2008-7-23 |

6月 |

|

260 |

貼現式 |

|

2008年記賬式(十三期)國債 |

2008-8-11 |

20年 |

4.94 |

240 |

附息式固定利率 |

|

2008年記賬式(十四期)國債 |

2008-8-15 |

7年 |

4.23 |

266 |

附息式固定利率 |

|

2008年記賬式(十五期)國債 |

2008-8-22 |

3月 |

|

200 |

貼現式 |

|

2008年記賬式(十六期)國債 |

2008-9-5 |

1年 |

3.34 |

259.9 |

附息式固定利率 |

|

2008年記賬式(十七期)國債 |

2008-9-12 |

5年 |

3.69 |

260 |

附息式固定利率 |

|

2008年記賬式(十八期)國債 |

2008-9-19 |

10年 |

3.68 |

243.6 |

附息式固定利率 |

|

2008年記賬式(十九期)國債 |

2008-10-10 |

3年 |

2.64 |

233.8 |

附息式固定利率 |

|

2008年記賬式(二十期)國債 |

2008-10-22 |

30年 |

3.91 |

240 |

附息式固定利率 |

|

2008年記賬式(二十一期)國債 |

2008-11-12 |

3月 |

|

240 |

貼現式 |

|

2008年記賬式(二十二期)國債 |

2008-11-21 |

7年 |

2.71 |

225 |

附息式固定利率 |

|

2008年記賬式(二十三期)國債 |

2008-11-26 |

15年 |

3.62 |

240 |

附息式固定利率 |

|

2008年記賬式(二十四期)國債 |

2008-12-8 |

1年 |

|

220 |

附息式固定利率 |

|

2008年記賬式(二十五期)國債 |

2008-12-15 |

10年 |

|

計劃發行220 |

附息式固定利率 |

電子式國債

|

債券名稱 |

發行日期 |

期限 |

票面年利率 |

最大發行額 |

計息付息方式 |

提前兌付 |

|

2008年第一期儲蓄國債(電子式) |

2008-5-16 |

3年 |

5.74% |

300 |

2008年5月16日起息,按年付息,每年5月16日支付利息,2011年5月16日償還本金並支付最後一次利息。 |

持有本期國債不滿半年不準提前兌取,滿半年不滿2年按票面利率計算並扣除6個月利息,滿2年不滿3年按票面利率計息並扣除3個月利息。提前兌取本國債的,按兌取本金金額的1‰收取手續費。 |

|

2008年第二期儲蓄國債(電子式) |

2008-9-16 |

3年 |

5.74% |

150 |

2008年9月16日起息,按年付息,每年9月16日支付利息,2011年9月16日償還本金並支付最後一次利息。 |

持有本期國債不滿半年不準提前兌取,滿半年不滿2年按票面利率計算並扣除6個月利息,滿2年不滿3年按票面利率計息並扣除3個月利息。提前兌取本國債的,按兌取本金金額的1‰收取手續費 |

|

2008年第三期儲蓄國債(電子式) |

2008-11-25 |

3年 |

5.17% |

200 |

2008年11月25日起息,按年付息,每年11月25日支付利息,2011年11月25日償還本金並支付最後一次利息。 |

持有本期國債不滿半年不準提前兌取,滿半年不滿2年按票面利率計算並扣除6個月利息,滿2年不滿3年按票面利率計息並扣除3個月利息。提前兌取本國債的,按兌取本金金額的1‰收取手續費 |