開放式基金“定投”實證分析

基金“定投”是一個有實際價值的投資方法

基金“定投”適合的投資人群是有限的

基金“定投”不是獲得暴利的投資工具

類型選擇有規律可循

“定投”金額因人而異

根據歷史數據,經過分析,對於基金定投得出的結論是:

基金“定投”是一個有實際價值的投資方法

我國資本市場整體上還是一個“非有效”市場,通過投資管理人發揮主觀能動性的努力,可以實現一個優於市場自身平均表現的效果。在市場處於盤整或者下跌階段,基金“定投”可以實現少虧損或者略有盈餘的良好效果。在持續6年的投資期裏,股票型基金的年平均回報為13%,平衡型基金為12.7%,債券型基金為8.8%,這是在股票市場只有2年上漲、3年時間震蕩下跌、1年暴跌的情況下取得的。

基金“定投”適合的投資人群是有限的

對於專業能力很強的投資者,他們善於把握市場隨時存在的投資機會,更多的會選擇做短線投資,定投並不適合;而有一定專業能力的投資者,基本上能夠判斷出市場所處的階段,更多會選擇做趨勢性的中長期投資,這些人可以在市場盤整期挑選平衡型基金、在市場上漲期挑選股票型基金、在市場下跌期挑選純債券型基金進行“定投”;沒有專業投資知識的投資者,則會選擇長期投資,定投就是他們的最佳選擇。

基金“定投”不是獲得暴利的投資工具

通過以上實證數據分階段來看:

●在市場盤整震蕩期裏,上證綜指平均下跌了20%,如果進行股票型基金“定投”,則平均每年的投資回報還達不到1%,如果進行平衡型基金“定投”,則平均每年的投資回報可以達到3%--4%,如果進行債券型基金“定投”,則平均每年的投資回報可以達到2%--4%。而同期銀行的1年期定期存款和3年期定期存款的利率都能達到1.98%--3.24%;

●在市場上漲期裏,上證綜指平均上漲了300%,深證成指平均上漲了440%,而通過基金“定投”的方式,平均漲幅最高的華安A股基金是180%,是上證綜指漲幅的60%,深證成指的40%。此外,股票型基金的年回報是56%、平衡型基金是35%、債券型基金是18%;

●在市場下跌期裏,上證綜指和深證成指都平均下跌了60%,而通過基金“定投”的方式,只有華夏債券基金給投資者帶來了正回報,平均年回報水準為2.4%,低於做1年期銀行定期存款4%的收益。股票型基金和平衡型基金的“定投”,非但不能帶來回報,還會造成幅度不等的投資虧損;

●在2003年到2008年持續6年的投資期裏,上證綜指平均上漲了36%,深證成指平均上漲了143%,而通過基金“定投”的方式,平均漲幅最高的華夏成長股票基金平均上漲100%,華夏債券基金取得了36%的上漲,基金“定投”的效果超過了上證綜指的上漲,但是沒有超過深證成指。

類型選擇有規律可循

●盤整震蕩期時,優先選擇平衡型基金做“定投”,其次可以選擇參與一部分股票二級市場買賣的純債券型基金,再次是債券型基金,儘量要回避純股票基金;

●上漲期時,優先選擇純股票型基金做“定投”,其次可以選擇平衡型基金,儘管選擇任何一類基金做“定投”都可以獲得收益,但債券型基金的回報水準是最低的;

●下跌期時,優先選擇不參與股票二級市場買賣的純債券型基金做“定投”,至於其他類型的基金就不要考慮了,因為不但要面臨投資本金虧損的結局,而且還不如做銀行定期存款獲得穩定的回報;

●當投資期限足夠長、可以跨越股票市場的波動週期時,優先選擇平衡型的基金做“定投”,其次可以選擇股票型基金或者參與一部分股票二級市場買賣的債券型基金,最後是純債券型基金。

不管是哪種類型,“挑選優秀基金公司的明星基金”就是以“不變應萬變”的投資“金律”。

“定投”時間有規律可循

●盤整震蕩期時,優先選擇在月末進行“定投”,月中和月初的差異不大;

●上漲期時,優先選擇在月初或月中進行“定投”,月末則會差一些;

●下跌期時,參與股票投資的基金類型,優先選擇在月末進行“定投”,其次是月中,最差是月初;但對於不參與股票二級市場買賣的純債券型基金來説,順序則剛好相反;

●當投資期限足夠長、可以跨越股票市場的波動週期時,優先選擇在月末進行“定投”,月中和月初的差異不大。

“定投”金額因人而異

從科學理財角度來説,基金“定投”也是“強制儲蓄”的一種方法。儘管投資者可以隨時在銀行辦理每月投資金額的變更,但是過於頻繁的變更也就違背了“強制儲蓄”的意義所在。投資者在基金“定投”前,首先要了解自己每月的現金收入情況,並對現金支出進行規劃。本著“量入為出”的原則,對於每月節余的資金,在留足了 “緊急備用資金池”之後,剩下的資金就是可以用來做基金“定投”的資金。

如果你想詳細了解以上結論是如何得出的,可以閱讀“基金定投實證分析”。

基金定投實證分析

假設與約定

設定6年投資期限

以連續6個整年為定投期限,摘取了中國證券市場最近6年中的3個連續階段:

第一階段:行情整體盤整的2003年1月1日至2005年12月31日,時間3年;

第二階段:行情整體上漲的2006年1月1日至2007年12月31日,時間2年;

第三階段:行情整體下跌的2008年1月1日至2008年12月31日,時間1年。

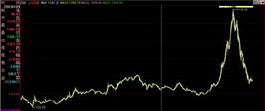

▼1993年10月20日—2008年12月31日上證綜指表現

注:白色直線為2003年初的啟始點位

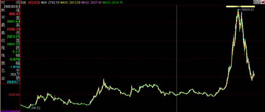

▼1991年4月3日—2008年12月31日深證成指表現

注:白色直線為2003年初的啟始點位

選取三類六隻基金

2隻為股票型,分別是華夏成長、華安A股;2隻為股債平衡型基金,分別是易方達平穩增長和博時價值增長; 2隻債券型基金,分別是南方寶元債券和華夏債券A、B。考慮到基金的持續表現,筆者選擇了2003年1月1日以前就已經成立並進入申購期的基金。

投資金額及時間

月投資額為1000元,約定每個月月初、月中和月末,即5號、15號或25號進行購買基金(具體日期是筆者自己設定的代表月初、月中、月末的時間),如遇週末,基金申購順沿到下一個工作日。適用的基金申購、贖回費率情況如下:

| 申購費率 | 贖回費率 | ||

| 股票基金1 | 華夏成長 | 1.80% | 0.50% |

| 股票基金2 | 華安A股 | 1.50% | 0.00% |

| 平衡基金1 | 易方達平穩增長 | 1.50% | 0.50% |

| 平衡基金2 | 博時價值增長 | 1.80% | 0.80% |

| 債券基金1 | 南方寶元債券 | 0.80% | 1.00% |

| 債券基金2 | 華夏債券A、B | 1.00% | 0.00% |

分紅及贖回方式

假設投資者採取份額再投資的分紅方式;贖回日為投資滿6個整年後的第1月的與申購相同的日期,如選擇了月初的5日申購,則贖回日為6年後第1個月的5日。

不同時期定投效果分析

盤整期基金“定投”表現

●上證綜合指數和深證綜合指數表現 (2003年1月1日至2005年12月31日)

| 名稱 | 2003年1月初 | 2005年12月初 | 調整幅度 |

| 上證綜合指數 | 1334.68 | 1079.2 | -19.14% |

| 深證綜合指數 | 2722.28 | 2643.93 | -2.88% |

| 月中 | 月中 | ||

| 上證綜合指數 | 1459.92 | 1123.56 | -23.04% |

| 深證綜合指數 | 2963.99 | 2777.91 | -6.28% |

| 月末 | 月末 | ||

| 上證綜合指數 | 1496.16 | 1156.82 | -22.68% |

| 深證綜合指數 | 3031.45 | 2848.3 | -6.04% |

可以看出,選擇月初投資的指數整體損失最小,月中和月末則差別不是很大。

●定投表現

| 基金類型 | 基金名稱 | 定投效果(整體回報率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 華夏成長 | 1.59 | 1.47 | 5.02 |

| 華安A股 | -1.91 | -2.22 | 1.93 | |

| 平衡型基金 | 易方達平穩增長 | 14.33 | 14.14 | 12.86 |

| 博時價值增長 | 5.02 | 3.89 | 7.24 | |

| 債券型基金 | 南方寶元債券 | 12.14 | 10.96 | 16.87 |

| 華夏債券A、B | 6.41 | 6.93 | 7.5 | |

備註:定投效果是指在2006年1月進行對應日期的贖回操作,以實現的收益或虧損作為結果。

●分析

股票型基金和純債券基金均影響了最終的收益情況,平衡型基金取得了最好的成績;

不同類型基金的表現均超越了綜合指數的表現,在3年的時間裏,綜合指數整體上呈現出了下跌的走勢,但通過基金管理公司的主動投資操作,除完全複製指數、一直高股票倉位的華安A股基金,其餘基金均整體上實現了盈利的結果,體現出了國內資本市場的非有效性;

在不同買入贖回時間比較中,綜指的表現差別不大,月初表現最佳;對於基金來説,月末表現更好,月初和月中表現相似,差距體現較為明顯;

不同的基金錶現差別尤為明顯,2隻股票型基金之間的差距為3個百分點左右,2隻平衡型基金之間的差距為8個百分點左右,2隻債券型基金之間的差距為8個百分點左右。

行情上漲期的基金“定投”表現

●上證綜合指數和深證綜合指數表現 (2006年1月1日至2007年12月31日)

| 名稱 | 2006年1月初 | 2007年12月初 | 上漲幅度 |

| 上證綜合指數 | 1197.27 | 5042.65 | 321.18% |

| 深證綜合指數 | 3037.97 | 16569.81 | 445.42% |

| 月中 | 月中 | ||

| 上證綜合指數 | 1202.86 | 4876.76 | 305.43% |

| 深證綜合指數 | 2985.3 | 16118.97 | 439.94% |

| 月末 | 月末 | ||

| 上證綜合指數 | 1258.05 | 5201.18 | 313.43% |

| 深證綜合指數 | 3242.81 | 17199.04 | 430.37% |

可以看出,選擇月初投資,則綜指的上漲幅度最大,月末和月中則差別不是很大。

●基金錶現

| 基金類型 | 基金名稱 | 定投效果(整體回報率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 華夏成長 | 159.1 | 159.42 | 141.7 |

| 華安A股 | 193.57 | 195.81 | 160.43 | |

| 平衡型基金 | 易方達平穩增長 | 99.65 | 101.91 | 86.31 |

| 博時價值增長 | 143.98 | 142.07 | 122.66 | |

| 債券型基金 | 南方寶元債券 | 61.16 | 60.58 | 55.39 |

| 華夏債券A、B | 14.9 | 14.61 | 13.79 | |

備註:定投效果是指在2008年1月進行對應日期的贖回操作,以實現的收益或虧損作為結果。

●分析

無論哪種類型的基金,雖然都取得了正的投資回報,但收益水準均沒有超過同期綜合指數的累計上漲幅度,主要原因是基金定投將資金平均分配在了每個月進行購買,而隨著指數的上漲,每個月進行的投資成本在增加的同時,分享上漲的收益在減少;

越多參與股票投資,其取得的收益就越高,在股票型基金中,華安A股基金為一隻複製指數的高倉位股票型基金,由於一直保持了90%以上的股票倉位,超過了其他股票倉位設計上較為靈活的基金,取得了最高的收益,而倉位不高的平衡型基金和債券型基金的收益水準逐級減少;

在不同買入贖回時間比較中,綜指的表現差異不大,而基金的差異性較為明顯,參與股票投資的基金中,月末收益減少明顯,而月初和月中基本相同;對於債券型基金,在3個時間段裏的收益差距不十分明顯;

不同的基金錶現差別很大,2隻股票型基金的差距是25個百分點左右,2隻平衡型基金的差距是40個百分點左右,2隻債券型基金的差距是40個百分點左右。

行情下跌期的基金“定投”表現

●上證綜合指數和深證綜合指數表現 (2008年1月1日至2008年12月31日)

| 名稱 | 2008年1月初 | 2008年12月初 | 下跌幅度 |

| 上證綜合指數 | 5393.34 | 2018.66 | -62.57% |

| 深證綜合指數 | 18376.96 | 7279.15 | -60.39% |

| 月中 | 月中 | ||

| 上證綜合指數 | 5443.79 | 1964.37 | -63.92% |

| 深證綜合指數 | 19034.02 | 7101.42 | -62.69% |

| 月末 | 月末 | ||

| 上證綜合指數 | 4761.69 | 1852.42 | -61.10% |

| 深證綜合指數 | 17294 | 6785.04 | -60.77% |

可以看出,選擇3個時間段的損失數據差距都不大。

●基金錶現

| 基金類型 | 基金名稱 | 定投效果(整體回報率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 華夏成長 | -22.07 | -17.43 | -15.51 |

| 華安A股 | -33.62 | -28.38 | -23.26 | |

| 平衡型基金 | 易方達平穩增長 | -18.17 | -15.9 | -13.29 |

| 博時價值增長 | -23.42 | -20.37 | -17.36 | |

| 債券型基金 | 南方寶元債券 | -8.11 | -6.84 | -5.92 |

| 華夏債券A、B | 8.05 | 7.1 | 6.49 | |

備註:定投效果是指在2009年1月進行對應日期的贖回操作,以實現的收益或虧損作為結果。

●分析

債券型基金的表現要優於股票型基金,其中不參與股票二級市場買賣的債券基金取得了平均7%的正回報,而參與了股票二級市場買賣的債券基金則是出現了平均6%的虧損,股票型基金和平衡型基金都遭遇了平均20%的虧損;

所有類型基金的定投效果都都遠遠低於綜合指數的下跌,這一方面是由於採取定投的策略,儘管每個月都在進行投資,但資金並沒有集中在早期進入市場,從而也避免了指數持續下跌帶來的大幅虧損,另一方面也體現出了基金管理公司自身的主動投資操作,順應形勢減少了股票的投資比例;

在不同買入贖回時間比較中,綜指的表現沒有比較明顯的差距,但對於基金的表現差別較為明顯,越靠後虧損的就越少;對於華夏債券,則是越靠後,正收益水準越低;

不同的基金錶現差別很大,2隻股票型基金的差距是11個百分點左右,2隻平衡型基金的差距是5個百分點左右,2隻債券型基金的差距是14個百分點左右。

連續6年期的基金“定投”表現

●上證綜合指數和深證綜合指數的表現 (2003年1月1日至2008年12月31日)

| 名稱 | 2003年1月初 | 2008年12月初 | 調整幅度 |

| 上證綜合指數 | 1334.68 | 2018.66 | 51.25% |

| 深證綜合指數 | 2722.28 | 7279.15 | 167.39% |

| 月中 | 月中 | ||

| 上證綜合指數 | 1459.92 | 1964.37 | 34.55% |

| 深證綜合指數 | 2963.99 | 7101.42 | 139.59% |

| 月末 | 月末 | ||

| 上證綜合指數 | 1496.16 | 1852.42 | 23.81% |

| 深證綜合指數 | 3031.45 | 6785.04 | 123.82% |

可以看出, 3個時間段的規律很明顯,及越靠後則上漲的幅度就越小,也就是説月初的表現是最好的。

●基金錶現

| 基金類型 | 基金名稱 | 定投效果(整體回報率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 華夏成長 | 96.6 | 100.84 | 102.72 |

| 華安A股 | 51.07 | 56.25 | 61.69 | |

| 平衡型基金 | 易方達平穩增長 | 79.69 | 79.85 | 82.35 |

| 博時價值增長 | 70.96 | 71.46 | 74.15 | |

| 債券型基金 | 南方寶元債券 | 69.2 | 69.55 | 70.04 |

| 華夏債券A、B | 37.17 | 36.2 | 35.44 | |

備註:定投效果是指在2009年1月進行對應日期的贖回操作,以實現的收益或虧損作為結果。

●分析

股票投資更為主動的基金錶現超過了完全被動複製指數的基金,同時參與股票的程度越多,越有可能獲得更高的回報,儘管不參與二級市場股票買賣的純債券基金取得了穩定的投資回報,但其收益水準與股票型基金存在近一倍的差距;

國內有2個股票交易所,上證所集中了國內大型規模的上市公司,深證所則集中了國內的中小規模的上市公司,在完整的6個年度中,上證綜指的平均漲幅為35%,深證成指的平均漲幅為140%左右;

開放式基金所購買的股票分散在以上2個交易所,不同規模的上市公司股票波動程度存在明顯差異,中小規模的上市公司股票價格的波動幅度大於大型規模的上市公司,一般來説,開放式基金在大盤股票和中小盤股票上的配置要保持一個平衡,因此以上參考基金所取得的業績表現界于上證和深證之間;

在不同買入贖回時間比較中,綜指的表現是越靠前,效果越好,而參與股票投資更多的基金則是越靠後,效果越好,華夏債券基金的表現與綜指相同;

不同的基金錶現差別很大,2隻股票型基金的差距是40個百分點左右,2隻平衡型基金的差距是8個百分點左右,2隻債券型基金的差距是33個百分點左右,可見基金的操作水準是挑選基金的重要一環。

數據的局限性

時間短

選擇的時間段為6個整年,儘管在此6年中,中國的實體經濟以及資本市場已經至少經歷了一個完整的波動週期,但基金的“定投”是一項長期的投資策略,時間段越長越有説服力;

基金數量少、代表性不全面

筆者選擇的是至少在2003年1月1日以前就已成立並進入申購期的基金,從2001年中國第一隻開放式基金成立到2003年1月1日,僅有17隻可供選擇,以這6隻基金代表國內基金公司的管理能力存在局限性。此外,每種類型的基金僅選出2隻,雖然在選擇時每只均有自己的特點,但僅用兩隻代表一個類型也是不客觀的。

■ 作者:吳雪徵(建行北京私人銀行客戶經理)