經濟形勢錯綜複雜,債券市場如何淘金

建行報:進入2009年,國內外經濟主要面臨哪些方面的壓力?

國泰基金:目前的數據表明,發達國家經濟體面臨的可能並不僅是衰退的問題,而是是否進入長期蕭條的問題。表現在:金融危機衝擊繼續深化,實體經濟從收縮資産負債表進入裁員的第二階段,失業率高企,市場信心繼續低落。

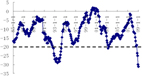

分國家來看,美國四季度的GDP數據好于市場預期,但如果扣除庫存的因素,經濟下降幅度與預期持平。同時,持續增加的庫存和下降的消費需求意味著在09年的一季度,企業將面臨較大的庫存壓力,開工率進一步萎縮,失業率進一步高企。(見圖一)

資料來源:Blonmbeng 國泰基金

資料來源:Blonmbeng 國泰基金

在如此之差並短期內難見起色的經濟數據面前,依靠市場自我恢復顯然並不現實,政府的強力干預才能使經濟擺脫下行週期,重回增長軌跡。美國經濟的希望來自於奧巴馬新政,目前奧巴馬新政的方案尚未定稿,經濟刺激方案的規模在8190億美元左右,其中約2750億美元用於對美國居民和企業減稅;約5500億美元用於基礎設施投資、支援州政府、社會保障轉移支付、投資新能源等政府支出項目。奧巴馬新政是否能很快獲得通過並馬上奏效,挽救美國經濟於水深火熱之中,仍有較大的不確定性。

同時應該注意到,奧巴馬新政中出現的民族主義情緒攀升跡象,主要經濟體貿易保護主義的抬頭可能會引發貿易報復並導致新一輪的需求減弱。

歐元區方面,PMI指標已經連續六個月在50%以下,近期的狀況更為糟糕,逼近40%,工業生産活動大幅減少。與PMI指數相對應的是歐元區新增訂單同比數據創歷史新低。反映消費需求的消費者信心指數同樣指出歐元區消費信心一落千丈,創歷史新低。此外,歐元區失業率的大幅攀升,也成為各國共同的焦點。(見圖二)

資料來源:Blonmbeng 國泰基金

資料來源:Blonmbeng 國泰基金

日本的情況更糟,日本實際GDP月環比連續兩個季度為負,08年四季度下降幅度更大,業已進入衰退期。日本貿易收支情況迅速惡化,連續四個月的貿易收支在零值左右徘徊,對國內市場狹小,以外向型經濟為主的日本而言打擊較大。(見圖三)

資料來源:Blonmbeng 國泰基金

資料來源:Blonmbeng 國泰基金

建行報:國內方面呢,最黑暗的時刻是否已經過去?

國泰基金:國內經濟的關鍵點在於最差的時候是否過去,數據反彈是否意味著經濟週期開始V型反轉,萬億投資收效如何,其中應當密切關注信貸投入、固定資産投資與經濟增長的關係。

市場流行的看法。當前,市場對整個2009年的經濟軌跡存在各種各樣的臆想描述:“V”型、“U”型、“W”型、甚至“L”型等等,而其中又尤以“V”型反轉最為流行,即經過上半年的繼續探底,到下半年中國經濟就會出現強勁反彈。

我們認為,國家投資將在很大程度上改變經濟運作的環境,避免09年一季度比08年四季度更差的情形,但經濟數據的反彈並不代表經濟體已經走出低谷,開始復蘇,這是由於以下幾個方面的原因:首先是國家投資對社會投資的擠出效應,其次是98年的歷史經驗也表明投資對經濟的促進作用是暫時的,第三是國內外需求尚未恢復,國際方面,貿易保護主義可能會進一步削弱國外需求,國內消費持續增長受制于社會保障體系和收入增長。

因此,我們認為一季度經濟逐漸走出08年四季度的低谷,但絕對增長水準並不非常高,在低位徘徊(GDP在7%-7.5%),二季度之後的宏觀經濟走勢,可能更多的視國內外的需求改善情況而定。(見圖四)

資料來源:Blonmbeng 國家統計局 國泰基金

資料來源:Blonmbeng 國家統計局 國泰基金

貨幣政策方面,法定存款準備金率下降至10%左右,但由於儲蓄率較高的考慮,一年期存款基準利率下降空間不大,仍有一次降息的預期。

産業政策方面,繼續提升産業扶持力度,加大農業補貼力度。中央和地方政府的財政赤字將創新高。(見表一)

| 當前情況 | 已採取措施 | 未來可能採取的措施 | |

| 輕工業 | 出口導向 需求萎縮 | 各級政府對於輕工業推動品牌建設、鼓勵科技創新 | 國家擴大科技投入,鼓勵自主創新發展 |

| 紡織 | 外需萎縮 人民幣升值 融資難度巨大 | 國家在5個月內兩次調整出口退稅率,加工貿易臺帳保證“國六條”出臺,降低銀行貸款利率,加大對中小型企業資金支援 | 放鬆貨幣政策解決紡織企業融資問題,繼續調整出口退稅刺激紡織品出口 刺激內需 |

| 鋼鐵 | 外需萎縮 汽車和房地産行業惡化 4季度産量下降 盈利下滑嚴重 | 國家通過4萬億直接投資等政策維持刺激內需,政策逐步見效後鋼廠可能提高出廠價改善盈利能力 | 産業整合 淘汰落後産能 |

| 有色 | 價格劇跌 停産停工 虧損嚴重 | 國務院允許企業抵扣新購入設備所含增值稅 | 收儲銅、鋁、鉛、鋅、錫等有色金屬礦産品 提供短期融資 |

| 汽車 | 財富效應的負面影響 銷售增速下滑 | 燃油稅促進小排量車銷售 降低成品油價格 | 減免車輛購置稅 加大對汽車消費信貸的支援力度 未來政府採購中加大節能環保車輛比重 |

| 化工 | 內需外需惡化 開工率急劇下滑 | 政府出臺4萬億刺激經濟政策 | 新一輪的石化産品進出口稅率調整 原油成本法保證煉油收益 |

| 造船 | 全球衰退導致訂單下滑 BDI低迷不振 | 無 | 産業整合 淘汰落後産能 提供貸款 |

| 電子 | 出口占比60% 人民幣升值 07年盈利開始下滑 | 國家加大了投資科技的投入,通過行業、財政等各方面政策的優惠,鼓勵發展高端科技含量的電子資訊産業 | 提高出口退稅 刺激內需 |

| 物流 | 我國物流業總體水準落後,一定程度上制約國民經濟效益的提高。 | 擴大物流市場需求;加快企業兼併重組;推動能源、礦産、汽車、農産品、醫藥等重點領域物流發展;加強物流基礎設施建設 | |

| 裝備製造 | 科技發展緩慢 重要設備嚴重依賴進口 | 稅收優惠 取消某些進口産品的免稅政策 | 採取稅收優惠以促進裝備工業的比重和技術水準 鼓勵企業購買國産品牌 |

資料來源:莫尼塔 國泰基金

建行報:這些宏觀經濟數據對債券市場會産生什麼影響?

國泰基金:我們面臨的是一個充滿不確定的投資環境,國內外的宏觀經濟環境不確定,未來的經濟趨勢需要一段時間的觀察才能明確。從國外的情況看,次貸衝擊進入第二階段,失業率高企,私人開支援續下降,金融體系尚未穩定;國內需求下降,但投資大幅增加,部分指標開始回暖。

在不確定的條件之下,市場的典型特徵是波動率高企,波幅加大,穩健的操作方式是必要的,也就是説在宏觀經濟的約束下,在債券與股票兩個市場的資産呈現互為相反的階段性表現,這兩個市場在今年很有可能都無法表現出完全的單邊上漲或下跌趨勢。在兩個市場運作的不同階段,靈活操作,抓住波段機會,獲取超額收益,是今後一段時間投資策略所在,也契合市場運作規律。

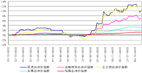

過去的2008年,債市在一季度、四季度出現了兩次機會,一季度機會較小,四季度漲幅較大。隨著2008年11月份的大幅降息,降息的預期減弱;11月份、12月份金融機構信貸數據的好轉,債市于2009年1月份開始價格回調,直到現在。在國家政策的支援下,隨著經濟數據向好的繼續,估計債市在2009年一季度將維持調整態勢。但是如果經濟數據向好不可持續,債市仍將上漲,因此需要對經濟實體的發展態勢進行密切跟蹤。(見圖五)

資料來源:莫尼塔 國泰基金

資料來源:莫尼塔 國泰基金

對宏觀經濟我們認為一季度將逐漸走出08年四季度的低谷,指標有所反彈,但反彈是否持續仍然需要觀察,降息空間有所減少,但可能仍有一次的空間;債券供給方面,一季度資金較為寬裕,債券供給小于需求;收益率曲線方面,交易所債券、中長期債券、中期信用産品有一定的吸引力。權益類産品方面,我們認為轉債的攻守兼備具備超額收益。