2009年第二季度商業銀行理財市場報告

市場

全球市場普漲,理財市場受益

儘管第一季度經濟形勢並不樂觀,但眾多分析人士對於2009年的樂觀預期終於在2009年第二季度有所呈現。受宏觀政策刺激、政府救援幫助、消費需求回暖、投資信心提振等因素的綜合作用,2009年第二季度的全球經濟呈現一片“繁榮”景象。資本市場的回暖、大宗商品價格的上漲、一系列樂觀經濟數據的公佈、眾多非美貨幣的大幅升值,這些市場表現都進一步刺激了全球經濟,理財市場也從中直接或間接地受益。

人民幣理財市場上,信貸類理財産品和債券類理財産品一枝獨秀。4萬億投資引發的地方基礎設施建設使得信貸類産品再次成為香餑餑,但其中的擔保風險卻日益突出;債券類産品以其獨具的穩健特徵雄霸銀行理財市場,儘管收益率並不高,但廣大投資者依然對其青睞有加。

外幣理財市場上,儘管自2008年下半年之後,外幣理財産品節節敗退,收益步步降低,但以澳元為首的一批非美貨幣大幅升值,比如澳元超過70%的升值幅度,再次引發了國內銀行理財市場上對於澳元理財産品的追捧。

QDII産品一直是眾多銀行和投資者心中抹不去的痛,僅5%的産品收益為正的殘酷現實長期縈繞在QDII市場上空,使得QDII産品成為名副其實的雞肋——雖然一直處於虧損狀態,但放棄的話損失太大,而且萬一又漲回去了呢?所幸的是,2009年第二季度有近94%的QDII産品凈值出現上升,投資者由此看到了曙光,“是否贖回QDII産品”一時間也成為大家熱議的話題。雖然目前僅有不到7%的QDII産品累計收益為正,但仍然處於虧損狀態的QDII産品的虧損程度均有一定程度的減輕。

未來的經濟形勢依然存在變數。世界銀行前不久調降了2009年全球經濟成長預估,稱全球經濟在2009年將萎縮2.9%,這使得投資人的焦慮情緒升溫;來自路透社的消息稱,美國公佈一系列樂觀經濟數據,但憂慮仍揮之不去;歐洲央行的官員稱,全球經濟前景仍有很大不確定性,復蘇時機恐怕要推後至明年晚些時候;經合組織稱,經濟前景兩年來首次出現改善,但失業飆升和預算赤字膨脹可能會打擊乏力的經濟復蘇偏離軌道。綜上所述,經過數個月來的樂觀期望,投資人再次對金融市場和全球經濟感到不安,未來經濟走勢能否繼續向好、全球經濟是否觸底,取決於能否有更多更好的經濟數據。

理財産品發行穩中有升,外資行發行持續萎縮

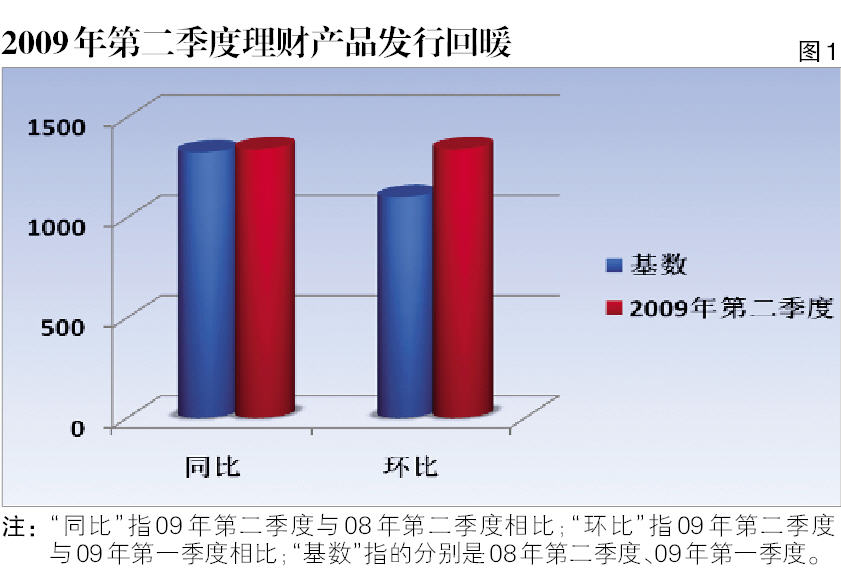

2009年第一季度共發行銀行理財産品1342款,與2008年第二季度1326款的發行數相比,有略微增加,與2009年第一季度1102款的發行數相比,增加明顯。可見,第二季度銀行理財市場已經回暖,但外資行的産品發行卻持續下降,從4月份的39款下降至6月份的21款。(見圖1)

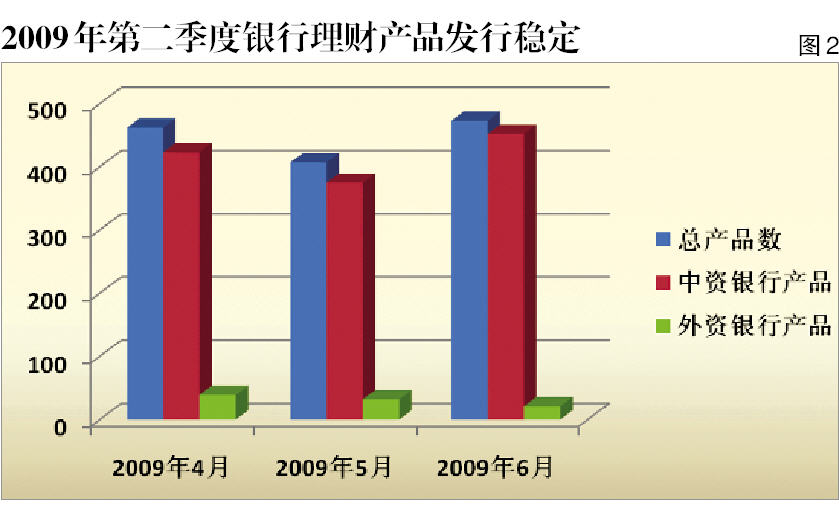

2009年第二季度理財産品發行較之前有明顯增加,説明各家銀行已經在不算順利的背景下找到了自己理財産品的方向。借助於債券類産品、信貸類産品的需求增長,銀行理財産品的發行也逐步回暖,並在第二季度內保持了相對的穩定,每月發行數均在400款以上。這個發行水準與去年同期基本持平,與2009年第一季度各月份相比增加明顯。(見圖2)

2009年第二季度銀行理財市場的特點可以總結如下:

第一,基於一些行業以及地方政府融資需求的增加,銀行通過信託公司發放的信託貸款也水漲船高,信貸類産品成為銀行理財市場最主要的兩種形式之一。但作為表外資産的信貸産品激增也帶來了政策風險,監管部門近期擬增加對此類産品的監控和管理;

第二,債券類産品穩健的特徵使得其目前備受青睞。雖然收益率並不一定高,但在傳統的無風險投資(如國債等)的基礎上加大了信用類債券的比例,這對債券與貨幣市場類産品也間或有不錯的表現。債券類産品已經成為目前市場佔比最大的産品門類;

第三,外幣理財産品的收益在第二季度繼續下降,除了美元、澳元産品外,其他幣種的産品每月發行數不足10款。外幣理財産品的沒落給了人民幣理財産品機會,人民幣産品的市場佔比已經達到84%的歷史高位。

第四,QDII理財産品艱難的處境得到緩解,某些QDII産品甚至走出了不俗的行情。借助於全球資本與商品市場的震蕩走高,以及印度、香港等多個市場的猛漲,QDII産品全面回暖。

短期化趨勢延續,超短期産品激增

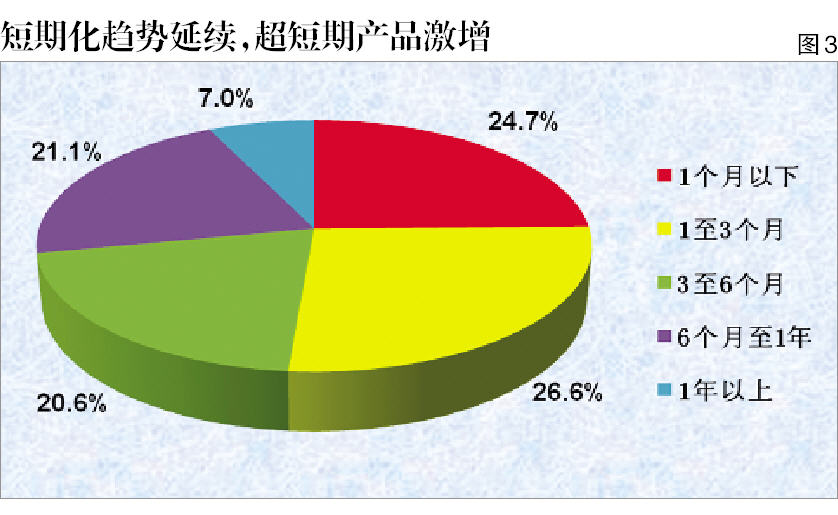

“短期化”自2008年第四季度開始,就成為了銀行理財産品市場的一個關鍵詞。就目前的情況來看,除了短期化趨勢繼續延續外,超短期産品(1個月以內期限的産品)出現激增,目前市場佔比已經接近25%。短期甚至超短期産品的熱銷主要是因為投資者對期限較長的投資的擔憂,以及未來加息或降息帶來的風險等。(見圖3)

宏觀經濟和投資市場的陰晴不定使得投資者信心低落,超過一年的投資被大多數投資者看作是冒險。另外,目前國內對於未來降息還是加息存在勢均力敵的兩方意見。投資者考慮到的是,一旦加息,理財産品的收益水準將隨之上升,投資者如果投資長期理財産品將難以獲得加息帶來的機會收益。而一旦降息,那麼信貸融資類的産品將可能會提前終止,這也帶給了投資者再投資風險。

筆者將投資期在一個月以下的理財産品界定為超短期産品。目前市面上有大量此類産品,投資期往往為7天、14天等,其收益情況大大好于同期限的通知存款。此類産品的另一大優勢是,流動性提升。一週或兩周為一個投資輪迴,投資者可以方便地變現,而且只要投資者不去贖回,資金會自動進入下一輪投資,這給投資者帶來了很大的方便。

産品

IPO制度改革,打新股産品難當重任

第二季度,隨著IPO新規的公佈,以及IPO開閘的號聲,投資者開始紛紛關注打新股産品是否能“王者歸來”。筆者認為,打新股産品難當重任。隨著IPO新規的實施,打新股産品已經不具備明顯優勢。

重啟後的新股發行制度規定單一賬戶網上申購不得超過網上發行總量的千分之一,因為限制了單個賬戶申購股份的上限,所以銀行理財産品即使資金量再大,只要遵守規則只有一個賬戶,那麼中簽的資金量就上不去,這樣攤薄到整個産品上時,每個投資者獲得的實際收益就非常低。舉個例子,假設某只新股的網上發行規模為50億元,中簽率為0.2%,理財産品的募集規模為5億元,那麼,這樣單個賬戶的上限就是500萬元,理財産品中簽的資金量只有1萬,即使新股上市首日收益率有100%,攤薄到整個理財産品上,實際收益率僅有0.002%。可以看出,純打新股産品的收益將被極大削弱。

目前不少理財産品將打新股作為投資方向之一,預計很少會有銀行理財産品將打新股作為主要投資方向。筆者建議,對於中小盤股,有一定資金量的投資者可以嘗試自己動手打新。

人民幣、美元、澳元産品“三分天下”

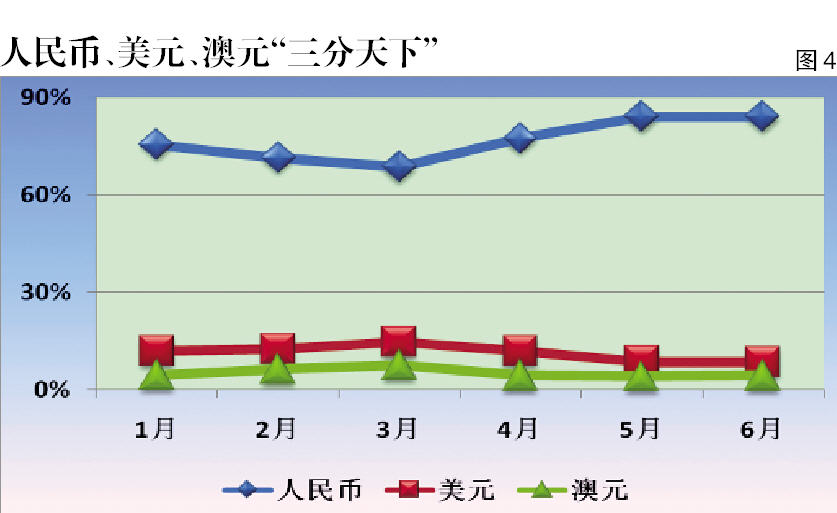

2009年第二季度,人民幣産品發行了1098款,外幣産品僅發行244款,後者與前者相比是小巫見大巫。究其原因,外幣産品的收益率大不如前是最主要的。外幣産品中最主要的仍然是美元産品和澳元産品。美元是國內持有最普遍的外幣,因此美元産品的市場佔比基本保持在10%左右。而澳元産品雖然收益大不如以前,但隨著澳元的升值,澳元産品的收益率穩居在3%左右,澳元産品的市場佔比也維持在4%左右的水準。

整個上半年,在銀行理財産品市場上,人民幣佔據了最主要的位置,美元其次,澳元再次,這三個幣種的産品基本“三分天下”。筆者統計的上半年的數據顯示,人民幣産品的市場佔比從70%多上升至80%多,美元産品的市場佔比則從12%左右回落至8%左右,而澳元産品則始終在4%~6%左右徘徊。(見圖4)

澳元升值且前景樂觀,澳元産品或可嘗試

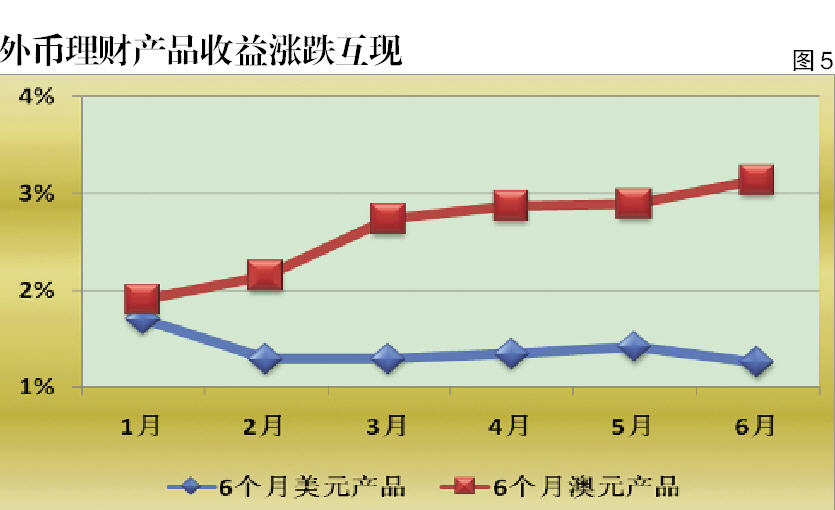

縱觀外幣理財産品的收益,不同幣種有不同表現。以最具代表性的6個月期限的美元、澳元産品來説,美元産品的收益率在整個上半年基本是持續下跌,從接近2%跌落至接近1%;而澳元産品的收益率則是持續上升,從不到2%上升至超過3%。(見圖5)

由於全球經濟出現觸底跡象,以及股市持續反彈,澳元開始了一輪強勁反彈,短短2個月時間漲幅超過20%,截稿時最新的匯價在0.8以上。

筆者認為,澳元會維持一個震蕩上升的走勢,穩健的澳元理財産品可以考慮進行投資,因為澳元大幅回調的可能性較小。這種判斷是基於這樣一些事實。一方面,從近幾個月各國尤其是美國公佈的宏觀經濟數據來看,全球經濟可能有望接近拐點。同時澳元維持一個相對美元等較高的利率是澳元的強力支撐。另外,大宗商品價格的上漲和通貨膨脹的背景對澳元都是利好。

據世界大企業聯合會

澳元理財産品的收益率在今年年初一度低至不到2%,之後開始逐步上升,目前6個月期的澳元産品平均年收益率已經超過3%。近段時間澳元理財産品發行逐漸增多,如果兌換澳元進行投資,筆者覺得大可不必,考慮到換匯成本,這種方式並不能帶來多少收益;而對於手裏持有澳元的投資者,不妨考慮投資澳元理財産品。

債券類産品以穩健成市場上最受歡迎品種

債券類理財産品在2009年第二季度賣得相當火。筆者在年初預測,此類産品將以其穩健的優勢笑傲2009年的銀行理財市場。果不其然,一系列數據顯示,債券類産品已經牢牢站穩第一把交椅。

目前債券類産品7天期限的平均收益率為1.58%,1個月的為1.68%,3個月的為2%,6個月的為2.62%。雖然在第二季度內,債券類産品的平均收益率持續上升,但目前的水準仍然跟信貸類産品有較大的差距。因此,債券類産品的最大優勢不在於收益,而在於較好的流動性和較低的風險。從前面提到的債券類産品的投資領域可以看出,其風險較低。

央行一位副行長之前在陸家嘴論壇上表示,未來上海金融市場發展重點是加快推動債券市場發展和金融産品創新,並研究推出高收益債券和中小企業集合債券。這意味著未來債券市場的層次將更為多元化。目前債券市場上就有一些高收益的企業債,不少債券類産品將其作為投資的一個方面,投資此類債券可以使理財産品實現較高的收益,但風險可能需要引起重視,畢竟這些企業債不像國債、金融債那樣穩定。

信貸規模下滑,信貸類産品走俏

2009年第二季度共計發行461款信貸類産品,這比第一季度的328款多出不少。信貸類産品中出現的一個新情況是,理財産品用於新發貸款的較多。這主要是由於我國信貸規模迅速下滑所致。在今年一季度,我國信貸投放量達到4.58 萬億的歷史高位,進入4 月份,信貸規模迅速下滑到5918億元。由於信貸規模的大幅下降,使具有融資性質的信託貸款類理財産品有了廣泛的發展空間,因此5月份開始,用於發放信託貸款的信貸類産品增加較為迅速。

信貸類産品一般都設計有擔保措施,除了由相關企業提供連帶責任擔保的傳統方式外,地方政府擔保開始多了起來,這是因為貸款對象就是有政府背景的項目或者基礎設施建設。這類擔保中,有的是依靠政府財政撥款、國有土地使用權出讓收益等;有的是由地方財政局出具承諾函,承諾將信託貸款本息列入同期財政預算。這種擔保方式一般都會有人民代表大會常務委員會的批復同意。但地方政府尤其是縣一級政府擔保的産品據傳在5月份被叫停,此類産品的擔保來源為地方財政,而地方財政的擔保實力無法查實,並且這種擔保方式在法律層面得不到認可。一旦發生法律糾紛,這種擔保將形同虛設。

近期到期的一些信貸類産品出現未實現預期收益的情況,是由於此類産品均為去年發行,並設定了收益率隨利率同向變動的機制,由於産品運作期內遭遇降息,所以到期實際收益率低於預期收益率。這並不改變信貸類産品整體上依然穩健的特點。

結構性産品需慎重投資

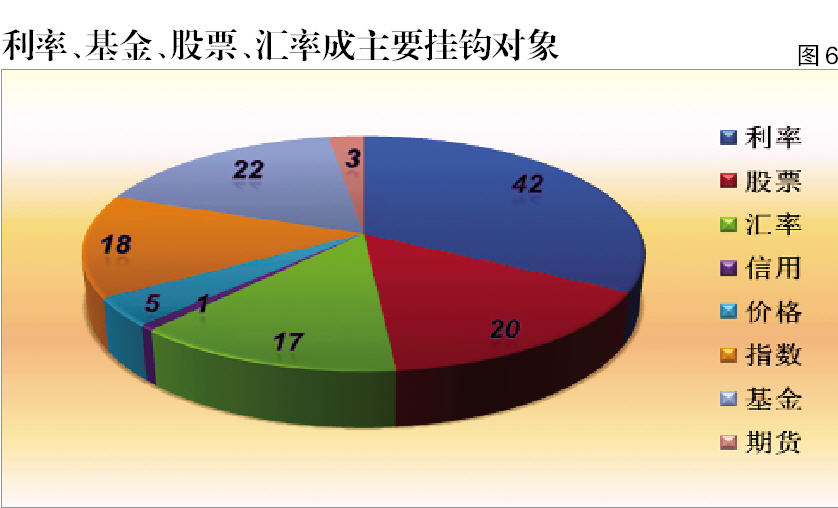

過去兩年的資本市場、外匯市場、大宗商品市場等經歷了陰晴不定的行情,之前發行並在今年上半年到期的結構性産品出現了不少零收益情況。結構性産品的發展在2009年上半年坐了一次過山車,先是逐月增加,在4月份達到56款的發行數高點。之後又陷入了發行低迷,6月份發行數降為24款,是上半年僅次於1月份的最低發行數。2009年第二季度,結構性産品總計發行114款,從圖6可以看出,利率、基金、股票、匯率等是結構性産品最主要的掛鉤對象。(見圖6)

結構性産品在2009年遭遇了空前的困境。這不單是由於投資者對於結構性産品的避諱——這種避諱間接跟KODA事件有關,更由於上半年一大批到期的結構性産品零收益,而在筆者看來,高風險結構性産品的涌現與結構性産品的設計和發展思路差別有著直接聯繫。比如説有的銀行發行的結構性産品結構簡單、期權費較高,所以産品收益實現概率大,但實際收益率不會很高;而有的銀行發行的結構性産品結構複雜、期權費較低,所以産品收益實現條件較為苛刻,但往往依靠可能的較高收益吸引投資者,但其中不少避免不了零收益甚至負收益的結局。

之前發行的結構性産品多與利率掛鉤,而目前顯現的趨勢是,掛鉤股票指數、大宗商品、匯率的結構性産品越來越多。在眾多結構性産品中,掛鉤利率的品種是風險最低的,特別是在目前這種利率穩定的狀況下,這部分品種設計得十分安全,到期基本都能實現預期收益。而掛鉤股票、基金、指數等的結構性産品則風險相對較高,特別是在市場波動較大時,很多産品因為是區間獲利型,所以很容易出現零收益情況。

在目前這輪市場反彈行情中,對於結構性産品確實存在一些投資機會,比如大宗商品。而跟匯率掛鉤的結構性産品風險較大。匯率掛鉤産品設計的獲利標準過於苛刻或者明顯偏離市場現狀,與市場對賭的最大可能性就是大家都不願意看到的零收益。我要提醒投資者的是,結構性産品已經走出了之前哀鴻一片的困境,只要設計與定價合理,一些結構性産品就能實現理財的功能,從近期到期的結構性産品來看,部分産品確實實現了較好的收益。

目前結構性産品品種比較豐富,發行銀行也涵蓋了恒生銀行、星展銀行、東亞銀行、渣打銀行、荷蘭銀行、德意志銀行、匯豐銀行、花旗銀行等幾乎全部的外資銀行。從投資幣種來看,以人民幣、美元、澳元為主。而投資期方面,短至6個月,長至5年,可以説跨度非常大。跟一般類型理財産品大多短期化的情形不同,長期限的結構性理財産品滿足了很大一部分投資者的需要。

選擇結構性理財産品,筆者認為投資者應該重點關注掛鉤標的。從第二季度發行的結構性理財産品來看,掛鉤標的集中化的現象十分明顯,大多數此類産品是掛鉤于“中國概念”,比如香港上市的中國企業股票、中國概念型基金等。這個情況目前仍然沒有變化。未來一週可以買到的結構性理財産品所掛鉤的對象仍然主要帶有“中國概念”,例如美元兌港幣匯率、恒生中國企業指數等。

由於目前國內投資市場缺乏衍生交易,因此此類理財産品一般是借助香港市場來進行操作。筆者相信未來一段時間,與“中國概念”聯繫的理財産品會繼續呈現旺盛的發行趨勢。

從理財産品掛鉤的標的來看,既有匯率、指數、股票、基金這些傳統標的,也有價格、期貨這樣的較少出現的標的。需要提醒投資者的是,並不是所有的結構性理財産品都是高風險,比如掛鉤匯率的産品一般風險就較低,但是收益率可能也很低,很難説有多少投資價值。掛鉤指數、股票、基金,甚至價格與期貨的結構性理財産品風險相對來説就高得多了。選擇此類理財産品時,投資者一定要首先搞清楚收益條件,也就是説弄清楚産品收益從何而來,受什麼影響。從之前到期的結構性理財産品來看,收益相當不理想。一方面是未實現預期收益率的産品佔比較大,另一方面産品零收益現象較為突出。比如4月份到期就有25款結構性産品未實現預期收益率,佔當月全部到期結構性理財産品的58.14%。除掛鉤利率的結構性理財産品全部實現預期收益率外,其他各類結構性理財産品都出現未實現預期收益的情況。

QDII凈值全面回升,産品停發趨勢難擋

借資本市場和大宗商品市場的東風,2009年第二季度近94%的QDII産品表現回暖,也就是説凈值有所回升。具體來看,80款産品季度漲幅超過20%,其中更有18款産品的季度漲幅超過30%。第二季度漲幅最大的是東亞銀行一款通過施羅德基金投資印度股票的QDII産品,其季度漲幅高達50.2%。這款産品投資于印度公司的股票和股本證券,縱觀過去幾個月印度股市的走勢,代表印度股市的SENSEX指數在第二季度漲幅大概為50%,由此可見,這類單一投向産品與所投資的市場緊密相關。

2009年第二季度,QDII總共發行4款,其中4月份與5月份各兩款。5月中旬之後,QDII産品全面停發,QDII産品市場大面積、長期的虧損狀態使得其最終陷入尷尬境地,這是繼2008年12月份之後,第二次出現單月QDII産品零發行情況,而且這次看起來更像是真正的停發。2008年12月份的“停發”現在看起來可能只是巧合,因為2009年第一季度QDII産品發行數並不少。

截至2009年第二季度末,正在運作的335 款QDII 理財産品中,21 款理財産品實現了正收益。其中,花旗銀行旗下的“施羅德環球基金系列-香港股票”表現穩定,累計收益率為60.84%,穩居QDII産品首位。

中資銀行的44 款QDII 理財産品中,僅有2款實現正收益,其餘産品的虧損幅度均小于50%;外資銀行的291 款QDII 理財産品中,也僅有19 款實現正收益。其中,31 款産品虧損超過50%。從虧損幅度來看,外資銀行大於中資銀行。

對於QDII産品的比較與評價應該建立在合理分類的基礎上,運作期就是一個重要的分類標準。因為不考慮投資標的、經濟區域等因素的話,同期成立的QDII産品面臨了類似的市場環境,放在一起比較能有效分辨QDII産品運作表現的優劣。

運作期在6 個月至1 年之間的QDII産品有29 款,平均累計虧損幅度為15.69%。其中表現較好的是渣打銀行的“開放式結構性投資計劃瑞銀彭博固定期限黃金超額回報指數(UTSN003)”,其累計收益率為28.46%;表現較差的同樣是渣打銀行的産品,這款名為“開放式結構性投資計劃瑞銀彭博固定期限成份原油回報指數(UTSN004)”的累計虧損幅度達45.5%。

運作期在1 年以上的QDII産品有306 款,平均累計虧損幅度為30.73%。其中表現較好的是花旗銀行的“施羅德環球基金系列-香港股票”,其累計收益率為60.84%;表現較差的是匯豐銀行的“貝萊德美林世界礦業基金掛鉤(IPFD1045)”,其累計虧損幅度達57.99%。

第二季度已經結束,正如第一季度報告裏提到的,下半年的QDII市場會有更多虧損的産品到期兌付,可能某些産品的發行行會和客戶商議展期。但需要提醒投資者的是,理財産品展期以往有過先例,大多以失敗告終,展期運作後的虧損可能會更大。

■ 作者:李要深(西南財經大學信託與理財研究所)

※ 未經允許不得轉載,詳情諮詢67595710