2009年第二季度保險理財市場報告

市場

2009年二季度保險市場保持穩定發展,保險行業逐步回歸保障

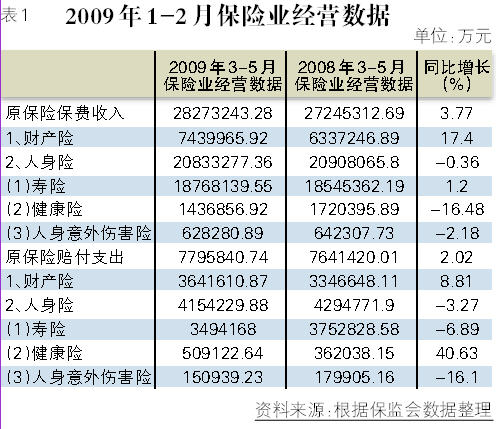

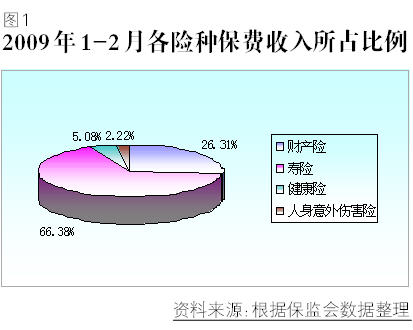

2009年二季度保險市場整體發展比較穩定,原保險保費收入同比有微幅增長,但同比增速與2008年同期相比明顯下滑,人身險市場産品結構調整的成果初現。(見表1、圖1)

財險方面

3-5月絕大多數財險公司承保業務發展穩定,原保險保費收入同比有所增長。從對中外資財險公司的比較來看,中資財險公司在市場份額上仍然佔據絕對優勢。2009年3-5月中資財險公司總保費收入為770.07億元,佔所有財險公司保費收入總和的98.98%,外資財險公司僅佔1.02%的市場份額。

壽險方面

3-5月各壽險公司原保險保費收入增長情況差別較大,我們統計的52家壽險公司中有30家公司保費收入同比有所增長,19家公司保費收入同比有所下滑。從壽險業三大巨頭保費收入來看,僅有中國平安保費收入同比有所增長,中國人壽和太保保費收入同比都有所下滑。其中中國太保保費收入已經同比下滑數月,但其保費收入同比下滑的幅度不大,保費收入有逐漸平穩的趨勢;而中國人壽保費收入同比下滑幅度相對較大,這主要是受公司産品結構調整的影響。

從對中外資壽險公司的比較來看, 3-5月中資壽險公司所佔市場份額仍然遠高於外資壽險公司。中資壽險公司保費收入佔總和的95.19%,外資壽險公司僅佔4.81%的市場份額。

地區方面

大多數地區保費收入同比有所增長,各地區保費收入增長情況差距較大。其中青海地區保費收入增長較快,天津地區3個月共實現原保險保費收入37.64億元,保費收入同比下滑31.10%。廣東地區保費收入最高,西藏地區保費收入較低。

本季熱點:保監會繼續加強保險行銷監督,保障保險市場的健康發展

2009年6月,一份《關於改革完善保險行銷體制機制的意見》(徵求意見稿)下發至相關保險公司及保險仲介機構。根據意見稿中所述內容來看,保監會將考慮用5年左右的時間,通過區域試點和逐步推進的方式,對保險行銷員隊伍進行多元轉化,理順保險公司對保險行銷員的用工關係,實現保險行銷體制的平穩轉型。

機構

保監會明確保險公司經辦醫保管理服務八大資質條件

中國保監會下發《關於保險業深入貫徹醫改精神積極參與多層次醫療保障體系建設的意見》(簡稱《意見》),對保險業如何“跟進”新醫改提出明確意見,其中首次明確了商業保險機構經辦各類醫療保障管理服務的八個資質條件。

標準細化

此前頒布的《中共中央國務院關於深化醫藥衛生體制改革的意見》(簡稱《新醫改方案》)明確提出,“積極提倡以政府購買醫療保障服務的方式,探索委託具有資質的商業保險機構經辦各類醫療保障管理服務。”但對“有資質”的保險公司並沒有細化標準。此次,《意見》對保險公司開展基本醫療保障經辦管理服務提出了嚴格的要求:一是建立基本醫療保障經辦管理單獨核算制度。二是建立基本醫療保障經辦管理專門的核保、理賠制度。三是建立健康保險數據管理制度。四是總公司書面同意,並建立激勵約束機制。五是在擬參與的地區設有分支機構,內控較為嚴密,服務能力較強。六是配備具有相關專業知識的精算人員、核保人員、核賠人員,及專職經辦管理服務人員。七是具有功能完整、相對獨立、安全高效的資訊管理系統,能夠與定點醫療機構資訊系統對接。八是保監會規定的其他條件。

商業保險機構具備上述條件,完全有能力為各類醫療保障提供優質經辦服務。保監會鼓勵和支援符合上述條件的保險公司積極開展各類基本醫療保障管理服務,不再另行設立行政審批項目。

著力點明確

根據《新醫改方案》中提到的發展商業健康保險的有關內容,保監會明確,保險業將從六個方面著力積極服務於醫藥衛生體制改革:

一、提供優質的健康保險服務,簡化理賠手續,滿足企業和個人基本醫療保障之外的多樣化的健康需求;

二、量力而行、積極穩妥參與各類醫療保障經辦管理服務;

三、積極探索與社保機構、醫療衛生機構的合作方式,創新醫療服務管理和醫療風險控制模式;

四、充分發揮醫療執業保險在化解醫療風險、保障醫患雙方合法權益、構建和諧醫患關係等方面的作用;

五、參與居民健康檔案建設,將其作為構建保險業疾病發生數據庫和醫療費用數據庫的基礎平臺之一;

六、探索保險公司興辦醫療機構、參與公立醫院改制重組的可行性和有效途徑。

吳定富:保險業要著力調整結構

中國保監會主席吳定富在山西省調研時強調,保險業要堅定不移地走科學發展道路,堅持調結構、強管理、優服務、增效益,把科學發展觀創造性地落實到又好又快發展上來,努力實現速度和結構、品質、效益的有機統一。

國際金融危機對我國的影響尚未見底,保險業發展的不確定和不穩定因素較多。越是在形勢複雜的情況下,保險業越要按照中央的要求,堅定信心,振奮精神,把應對金融危機作為完善保險監管體系、轉變發展方式、提升服務能力的重要契機,按照科學發展觀的要求沉下心來把行業的事情辦好,努力化“危”為“機”。

保險業在新起點、新階段,要不斷豐富和完善行業科學發展的具體內涵,將科學發展觀的要求不折不扣地落實到行業又好又快發展的實踐中。首先要著力調整結構。要大力推進保險産品創新,重點發展風險保障型和針對養老保障的長期儲蓄型産品,促進短期業務向長期業務轉變、躉交業務向期交業務轉變,加大産品的保障功能,有效滿足消費者的真實保險需求。

另外,要著力強化管理。要不斷加強保險公司內部管理,進一步強化保險公司內控執行力,重點是把好核保、核賠兩個關口,加大費用管控力度,堵塞各種跑冒滴漏,擠壓經營水分,強化成本約束機制,控制業務操作風險。

抓源頭出重拳,保險監管直擊銀保“潛規則”

在銀行保險代理渠道,超標、違規支付手續費的做法一直是保險公司攬業務心照不宣的“潛規則”。

治理銀保手續費沉疴必須尋求治本之策。今後在銀行賣保險,保險公司與銀行手續費結算必須省對省走“大賬”,嚴禁以任何形式付“小費”。今年以來,圍繞全國保險工作會議上提出的“防風險、調結構、穩增長”的總體目標,四川、湖南、廣西、上海等地保監局紛紛與當地銀監局、銀行業協會、保險行業協會聯合發文,出臺並推行多項規範銀保市場的措施,從銷售渠道、賬戶管理、費用制度等多方面強化對銀行代理保險業務的監管,從源頭破除銀保“潛規則”。

“市場準入點對點、手續費結算省對省”是指銀郵各級營業網點均應取得保險監管部門的“許可證”方可代理保險業務;同時,代理保險業務産生的手續費只能由銀郵兼業代理機構省級機構(或總部機構)與保險公司省級分公司通過轉賬方式集中統一結算,雙方不得以任何形式簽訂任何費用收取支付的補充協議。

這一監管措施的核心是通過加大省級銀行和保險公司的責任,進一步規範銀保業務,從源頭上治理商業賄賂,防止銀郵兼業代理機構無證代理和銷售誤導,促進銀郵保險業務平穩健康發展。

在此措施中,要求銀代業務資格申報應當統一由銀行省級機構向保監局進行申請,不再由保險公司代為申請。強化“誰申報,誰管理,誰負責”的總體原則,明確銀行省級機構對本系統各級營業機構代理保險業務的管理責任。同時,四川保監局積極推動行業協會通過行業自律方式規範手續費支付標準和結算方式。

先試點後推廣,銀保攜手共防風險

“市場準入點對點、手續費結算省對省”改變了銀郵代理渠道一家獨大、“千軍萬馬擠銀保”的局面,破除了單純追求規模、市場份額的觀念束縛,優化了壽險業務結構,滿足了消費者的真實需求。

為了確保這項監管措施科學有效地實施,四川保監局事前分別與開展代理保險業務的23家主要銀行機構進行了溝通,明確要求,得到了各銀行機構的普遍支援。該局出臺了《四川省銀行類兼業代理機構管理指導意見》,從制度上保證了措施的順利推行。5月初,保監局又牽頭組織召開了銀保聯席會議,四川銀監局負責人充分肯定了保險行業“手續費結算省對省”的做法,要求各銀行做好系統設置等基礎工作,同時也督促各銀行要嚴格按照保監部門“市場準入點對點”的要求進行基層網點兼業代理資格申報工作。

保險業積極推進結構調整

圍繞“保增長、擴內需、調結構”,保險業做出了積極的努力。從三家公司的年報我們可以看出,2008年三家保險公司快速採取措施調整産品結構。中國人壽堅持以發展傳統型和分紅型産品為重點,併發展長期性期繳産品,將以往積極推出的投連險和萬能險轉變為適度發展。太保年報則顯示,壽險業務重點拓展長期期繳型的傳統險分紅險,公司並沒有推出風險較大的投連險,並將萬能險佔比由2007年的37.8%降低至22.1%,減少利率下調帶來的利差損失。平安也開始積極推出保障功能較強的分紅型産品,停止部分萬能險來優化産品結構。

中國保監會主席吳定富強調,保險業要堅定信心,凝聚力量,進一步堅定保持平穩較快發展的信心。他指出,從長期看,要充分認識保險業發展的良好經濟社會基礎和廣闊發展空間沒有改變。尤其是隨著我國工業化、城市化快速發展,保險業在服務新農村建設、完善社會保障體系、參與社會風險管理等方面的潛力越來越大。從當前看,國家出臺的進一步擴大內需、保障民生、調整結構、促進經濟增長的一系列政策措施,為保險業拓寬服務領域、更好地服務經濟社會提供了廣闊舞臺,也為保險業發展提供了難得機遇。從行業自身看,經過近年來的改革發展,保險業已經站在新的發展起點,進入新的發展階段,在市場體系、經營主體、服務能力和監管水準等方面都發生了深刻變化,行業整體實力有了明顯提升,為進一步防範風險、實現平穩健康發展奠定了基礎。從外部環境看,人民群眾和社會各界越來越關注保險業,相關部門越來越支援保險業發展,全社會的風險和保險意識逐步增強特別是全國人大不久前審議通過新修訂的《中華人民共和國保險法》,為保險業科學發展創造了良好的法制環境。

中國保監會發佈《基礎設施債權投資計劃産品設立指引》

《指引》明確規定,符合相關規定的保險資産管理公司、信託公司等專業管理機構,可以作為發起人和管理人,依據信託原理,發起設立債權投資計劃,募集資金投資基礎設施項目。

該《指引》將一進步發揮保險的功能和作用,為國家“保增長、保民生、保穩定”服務。加快發展“三農”保險,繼續擴大農業保險覆蓋面,積極發展農村小額保險,健全“三農”保險服務網路。積極發展養老、健康保險,認真貫徹落實《關於深化醫藥衛生體制改革的意見》,探索保險業參與和服務醫藥衛生體制改革的新途徑和有效模式。發揮資金融通功能,充分利用一季度出臺的有關政策,穩步推進保險資金投資交通、通信、能源、電力等基礎設施項目,支援國家重大項目建設。

中國人壽明確健康險發展三大重點方向

《中共中央國務院關於深化醫藥衛生體制改革的意見》正式出臺。新醫改方案從三個層面確定商業健康險的服務領域,中國人壽責人介紹了公司健康險發展的三大重點方向,“一是充分利用新農合基本實現全覆蓋和城鎮居民基本醫療保險全面推開的時機,積極與當地社保部門和衛生部門進行合作談判,爭取新農合和城鎮居民補充醫療保險業務;二是搶抓以團體健康保險為核心的員工福利市場在沿海省份和經濟發達地區迅速興起的時機,積極提供綜合性的企業員工福利解決方案;三是通過提供社會基本醫療保障以外的重大疾病保險、長期護理保險等健康保險産品,滿足城鄉居民多樣化醫療保障需求。”

方向一 基本醫療保障經辦服務:參與新農合形成創新的管理模式。

方向二 開發個性化保險産品:滿足多層次、多樣化醫療健康需求。

方向三 發揮市場機製作用:提高醫療衛生服務水準和品質。

産品

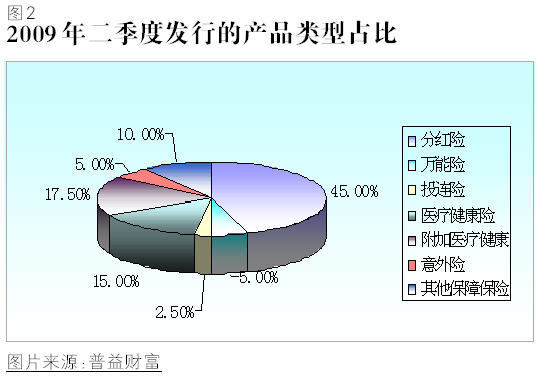

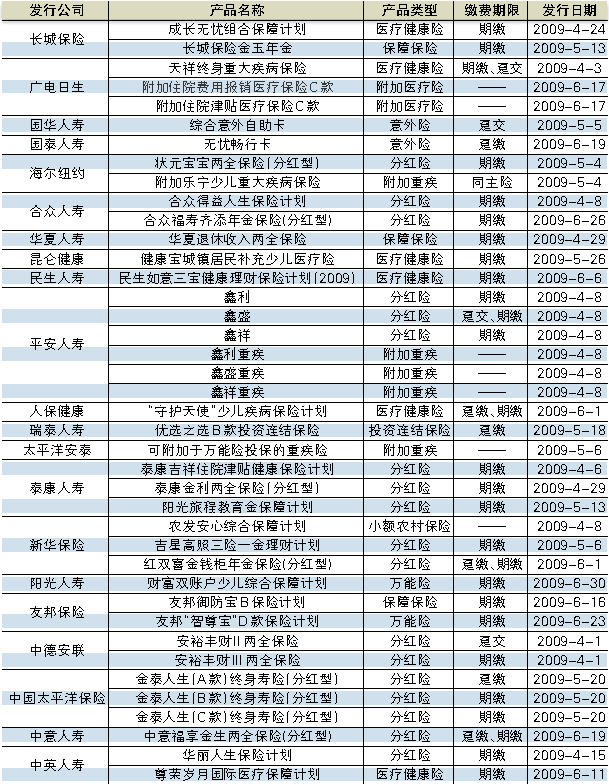

2009年二季度一共發行了40款保險新品。其中分紅險18款,醫療健康險6款,保障保險4款,萬能險2款,投資連結險1款,意外險2款,附加醫療健康險7款。發行新品的保險公司包括長城保險,廣電日生,國華人壽,國泰人壽,海爾紐約,合眾人壽,華夏人壽,崑崙健康,民生人壽,平安人壽,人保健康,瑞泰人壽,太平洋安泰,泰康人壽,新華保險,陽光人壽,友邦保險,中德安聯,中國太平洋保險,中意人壽,中英人壽。

2009年二季度有13款産品是以保險計劃的形式推出,保險計劃將主險和附加險靈活搭配,可以發揮出保險最大的保障功能。(見表2、圖2)

表2 2009年第二季度新産品列表

從2009年保險新産品的發行狀況我們可以看出,目前壽險市場正逐步回歸保障。2009年二季度資本市場逐步回暖,投資連結保險的收益也有所上升,但二季度僅有瑞泰人壽推出了1款投資連接保險,説明各保險公司對投資連接保險仍持比較謹慎的態度。(見圖3)

2009年二季度推出的主險産品中,期繳型保險産品的佔比達到69.70%,僅有15.15%的産品為躉交型保險産品。躉交型保險産品雖然能夠快速的為保險公司累積保費,但從長期來看,該種産品會使得産品結構不合理,可能造成保費收入的大起大落。而産品結構調整是2009年壽險業的主基調,從2009年二季度發行保險新品的情況我們也可以看出,多數保險公司在積極進行産品結構轉型,大力發展期繳型,保障型保險産品。

投連險收益分析

2009年二季度共有161個投資賬戶納入我們的統計分析,其中包括進取型投資賬戶64個、平衡型投資賬戶35個、穩健型投資賬戶40個以及保守型投資賬戶22個;本次統計分析較一季度增加兩個新賬戶,它們是瑞泰人壽的財智進取投資賬戶和財智增值投資賬戶,前者屬於進取型,後者屬於平衡型。通過對單位凈值數據的收集和統計,我們得出這些投資賬戶在2009年4月1日至2009年6月30日的收益率。

2009年二季度,A股市場依舊延續了一季度的強勁上升勢頭,整季上證指數上漲24.70%,深證成指上漲28.78%,反映大盤藍籌股表現情況的滬深300指數上漲27.45%。基金市場上,本季度中證股票基金指數上漲20.80%,中證混合基金指數上漲16.72%,中證債券基金指數上漲1.45%,中證貨幣基金指數上漲0.32%。

受股票市場的影響,投連險投資賬戶在2009年二季度也表現出較強的升勢,凈值上漲的賬戶共有157個,佔比97.52%。

受股市上漲因素推動,本季度投資型帳戶表現優於大盤

所有進取型投資賬戶的凈值均出現上漲,其中,凈值上漲幅度排名前三位的進取型賬戶是招商信諾的成長型賬戶、恒安標準的進取型賬戶和光大永明的指數型投資賬戶,三者的收益率均超過23%。若以中證股票基金指數作為進取型投資賬戶的業績基準,該指數本季度上漲20.80%。

平衡型帳戶表現不俗,廣電日生首登第一寶座

平衡型賬戶中僅有中國人壽的平衡增長投資賬戶出現凈值微跌的情形,跌幅為0.24%,其餘34個賬戶均表現為正收益率。若以中證混合基金指數作為進取型投資賬戶的業績基準,該指數本季度上升16.72%,因此僅有廣電日生的穩健增值型投資賬戶的收益表現強于該業績基準,其凈值上漲幅度為21.46%。

債券市場逐步回暖,穩健帳戶漸漸升溫

本季共有37個穩健型賬戶的凈值上漲。若中證債券基金指數為穩健型投資賬戶的業績基準,則本季表現優於該基準的賬戶共有16個賬戶,佔比四成。收益率排名前三的穩健型賬戶依次是聯泰大都會的3070穩健型投資賬戶、金盛保險的穩健投資賬戶和中美大都會的3070穩健型投資賬戶,三者凈值均上漲逾6%。

資本市場表現穩定,各保險公司保守型賬戶之間收益差異較大

所有保守型投資賬戶的凈值均出現微幅上升,升幅均在1%以內。其中,平安人壽的保證收益投資賬戶的收益率最高,凈值升幅為0.88%;排名第二的是海康保險的安逸型投資賬戶,收益率近0.7%;而其餘賬戶的收益率均在0.3%以下。若以中證貨幣基金指數為保守型投資賬戶的業績基準,該指數本季度上漲0.32%,因此僅有排名前兩位的賬戶表現優於該業績基準。

■ 西南財經大學信託與理財研究所 保險研究部/供稿

※ 未經允許不得轉載,詳情諮詢67595710