2009年第三季度商業銀行理財市場報告

2009年第三季度在火紅的七月開始,但全球經濟的復蘇之路卻並不紅火,仍面臨著諸多不確定因素和壓力。美聯儲主席伯南克感嘆“美國消費者不再是全球經濟繁榮的引擎”,進而期待亞洲國家用內需取代美國消費者的角色。但在市場看來,亞洲國家並不一定能如美國所願。由於投資者擔心中國的銀行可能準備收緊放貸,以防止市場過熱,進而抑制全球經濟復蘇,因此大宗商品價格及能源股、原材料股等受到拖累。對於市場流動性的擔憂也導致了股市的大幅震蕩。這些都直接或間接地影響了理財産品的表現,影響最為明顯的是商品類理財産品和證券投資類理財産品。

對於我們國內的投資者來説,在擔心全球經濟形勢之前,更應該關注國內市場在近期的一些變化。銀監會在7月初出臺了《關於進一步規範商業銀行個人理財業務投資管理有關問題的通知》(以下簡稱《通知》)。《通知》不僅對銀行理財産品的投資領域和方式進行了重大調整,而且預示著下半年的監管將更加具有針對性。在股市不斷衝高的同時,市場風險也在放大,監管部門適時進行風險警示是必要的。

雖然有諸多不利因素的影響,銀行理財産品的發行還是在第三季度站上了新高。雖然不能與2008年的輝煌時代相比,但比2009年前兩個季度要好得多。人民幣産品仍然是最主要的投資方式,股市的震蕩也加大了人們的避險意識,短期理財産品仍然風靡。市場在向著成熟的方向邁進,超短期産品的市場佔比有一定的下降,短期産品向3~6個月的中庸位置靠近。信貸類産品受到監管部門的關注,其股權投資方式受到限制,尤其是為地方政府融資的項目,另外,越來越多的信貸類産品沒有了擔保,投資者需更加關注産品的信用風險。

“股市有風險”這句話並不是單單對個人投資者而言的,對於機構來説也是如此。因此投資者要對證券類産品保持一份必要的清醒。並且根據過去一段時間的表現來看,證券類産品宣稱的“專家理財、機構優勢”並未顯現,而且證券類産品有虧損擴大的傾向。同樣日子不好過的還有QDII産品。QDII産品的浮虧是老生常談。但最近QDII産品整體擺脫了50%以上虧損的不光彩形象,這也算是不幸中的萬幸了。

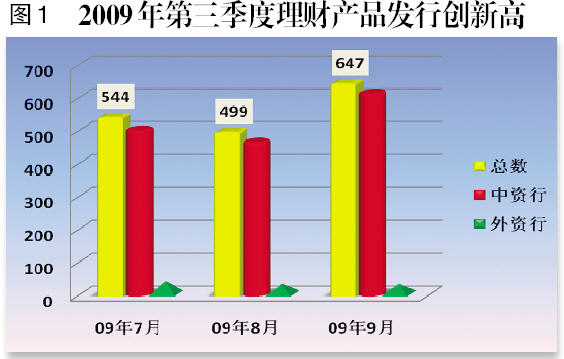

理財産品發行創新高

2009年第三季度各家商業銀行共發行了1690款銀行理財産品,與2008年第三季度2069款的發行數相比,有明顯下降;但與2009年第二季度1500款的發行數相比,卻有明顯增加。2009年的銀行理財市場稍遜於2008年,但是隨著經濟的回暖,銀行理財市場也在逐步好轉。

2009年第三季度銀行理財産品發行數整體來看高於前兩個季度。2009年7月份銀行理財産品發行數為544款,8月份為499款,9月份達到了今年的新高,為647款,9月份是今年截至目前唯一突破600款發行數的月份(見圖1)。對比中外資行,可以明顯發現,外資行的發行能力仍在逐步下降,其單月發行數從7月份的39款下降至9月份的30款。

2009年第三季度,人民幣理財産品發行了1476款,市場佔比為87%(見圖2)。在外幣理財産品中,美元産品比較多,其次是澳元産品,港幣、歐元等理財産品比較少。

股市是銀行理財的“晴雨錶”

作為高風險代表的股市和作為低風險代表的銀行理財市場之間,存在著一種聯繫,那就是股市不好時,銀行理財的需求會增加。可以姑且稱股市是銀行理財的“晴雨錶”。隨著股市的大幅回調,不少資金又逃離了股市,包括銀行理財産品在內的穩健類投資再次火爆起來。

超短期理財産品並沒有嚴格的含義,在我看來,是指投資期(或稱委託管理期)在1個月以內的理財産品。這類産品基本都是投資于債券和貨幣市場,它的真正風靡是金融危機之後的事情。除了通常所説的投資者難以把握中長期變化而産生的短期化投資需求外,還有一個重要原因是,股市的大幅震蕩使得投資者産生這樣一個需求:既能在股市低迷時撤出股市,投資其他理財産品,又能在股市階段性回暖時及時進入。短期理財産品甚至於超短期理財産品正符合此要求。

目前難得見到期限比較長的理財産品了,畢竟現在不是投資理財的“和平年代”,而波段操作在理論上和現實中都被證明是一種行之有效的投資方式。銀行理財産品的期限一次又一次被刷新,1個月,14天,7天的産品相繼出現,今年7月份開始出現了3天期限的産品。這裡要説明的是,目前有不少開放式理財産品,投資者幾乎可以在每天進行贖回,這也實現了事實上的超短期投資,但這類産品不屬於本文的討論範圍。

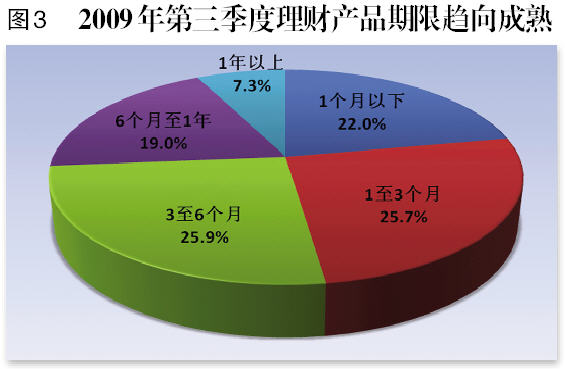

第三季度,隨著一級市場的開閘和二級市場的活躍,投資者對資金流動性的要求繼續上升,銀行理財産品也維持短期化趨勢(見圖3)。除了之前已經大量出現的1個月以下期限的超短期産品,3天投資期的週末理財産品也受到追捧。7月份,3個月以下期限的短期理財産品佔到市場總數的一半以上。其中1個月以下期限的超短期産品已經超過四分之一。6個月至1年期限的中期産品出現萎縮,市場佔比跌至16.8%;8月份,1個月以下期限的産品數佔比為25.2%,1~3個月的為26.9%,3~6個月的為22.3%。每4款銀行理財産品中,就有1款是超短期理財産品;9月份,3至6個月期限的理財産品增加明顯,市場佔比由8月份的22.3%升至29.8%。相應的,1個月以下期限産品的市場佔比由25.2%回落至16.4%,這也是今年以來此類産品市場佔比首次不足20%。可以看出,隨著經濟企穩和投資者信心的回復,理財産品投資回歸正常,避險和投機情緒催生的超短期産品需求正在減弱,中短期産品重新回歸。

超短期理財産品的吸引力在於期限很短,收益率相對來説不低。超短期理財産品以7天、14天以及1個月期限最為常見,我們一般將其和7天通知存款來比較收益。7天期限産品的平均年收益率為1.45%~1.65%,14天期限産品的平均年收益率為1.48%~1.75%,而7天通知存款利率為1.35%,可以看出超短期理財産品在收益上的優勢比較明顯。

信貸類産品股權投資受限,擔保減少

2009年第三季度,信貸類理財産品是人民幣理財産品最主要的投資方向。今年下半年,隨著各大銀行信貸額度不足,貨幣政策趨向緊縮,信貸類理財産品重新抬頭,發行也逐漸增加。信貸類産品一直飽受爭議。目前其中一類産品更是引起多方關注,那就是股權投資方式的地方政府融資。《通知》中明文規定“理財資金不得投資于未上市企業股權和上市公司非公開發行或交易的股份”,而此類産品中恰恰多使用股權投資的方式,這裡面蘊含的風險較大。

這類産品的常見操作模式是,理財資金通過信託計劃投資于地方國有獨資公司的股權,然後國資辦作為股權收購方,承諾溢價收購這部分股權。同時地方人大批准用地方財政一般預算收入作為股權收購價款的支付資金來源,如果當股權收購價款的支付出現缺額時,由地方財政安排資金對其進行補貼,並將該部分財政資金列入對應年度財政預算。

這類産品一般都使用地方政府的擔保來提高理財産品的“信用等級”——這種信用增級只是給投資者吃了定心丸,從法律層面來説效果甚微,因為一旦出現信用風險,這類政府擔保是不為法律承認的。投資者在“賭”政府顧及“面子”不會違約或者放任不管。但實際上,政府的擔保能力難以核實,可能已經負債纍纍。今年4月中旬,銀監會表示,由於政府融資平台資本金較少,資産負債率普遍高達80%以上,所以地方政府背景貸款的風險在上升。

監管層對這類産品的監督和限制正在加強,5月份時,銀監會就下發了《關於信託公司信政合作業務風險提示的通知》,據説當時叫停了跟縣一級政府擔保有關的信託類産品。而近日據某媒體報道,監管層擬要求信託公司開展信託業務,不得以股權投資附加回購方式進行項目投資;不得將銀行理財資金用於項目資本金,但對接商業銀行私人銀行業務除外。

信貸類理財産品的發行在近期增加,作為穩健類産品中收益較高的品種,給投資者帶來了更多的投資機會,但值得注意的是,有擔保的信貸類産品並不多。對於無擔保的信貸類産品,投資者要注意産品的信用風險。而對於有擔保的信貸類産品,也不能掉以輕心,不能光看到擔保降低了産品的風險,仔細想想,可能正因為産品風險高才會有擔保。

票據類産品崛起,投資價值顯現

票據類産品是市場上目前常見的一類理財産品,已經是人民幣理財産品中僅次於信貸類産品、債券類産品的第三大品種。票據類産品在2008年下半年曾經創造了連續數月每月發行數超過150款的火爆行情,但在今年上半年此類産品卻比較低迷,直到7月份票據類産品才重新復蘇。那麼票據類産品的重新興起是什麼原因?票據類産品是否值得我們投資者關注呢?

我在這裡所説的票據類産品指的是投資于銀行承兌匯票的理財産品。有些讀者會問,為什麼不包括央票呢?我把投資央票的理財産品歸為債券與貨幣市場類産品中。這裡所説的銀行承兌匯票確切地説是已貼現的銀行承兌匯票所對應的票據資産。而且目前大部分票據類産品都不是只投資貼現票據,而是多元化投資,比如還有債券之類的。因為這樣的投資關係,所以票據類産品的收益率高低一般來説跟銀行承兌匯票的直貼與轉貼利率變動方向一致,但是實際中會有所滯後,因為理財産品的發行需要一定設計和銷售時間。

根據我的觀察,票據類産品的發行以及收益率在過去一年中快速下降,跟銀行承兌匯票在過去一年的供需以及利率高度相關。從去年下半年實施適度寬鬆的貨幣信貸政策開始,票據市場就呈現需求大於供給的態勢。中間的關係就不詳述了,總之,票據利率一再走低,銀行做此類理財産品的空間就很小,投資者對這樣的收益率也不感冒,所以票據類産品的發行就一路走低,收益率比以前低得多了。

2009年下半年開始,信貸規模面臨緊縮,很多銀行早已經把全年信貸規模用去大半,下半年的出票行為導致票據利率繼續被推高,票據類産品的發行從7月份開始崛起,當月發行數為51款,雖然不能跟去年下半年動輒數百款的發行數相比,但已經比今年上半年每月30款左右的情況好得多了。整個第三季度,票據類産品共發行了205款,根據“純”票據類産品(只投資貼現票據的産品)的收益率來看,半個月至1個月期限的産品年收益率為1.6%~1.8%,3個月期限的産品年收益率在3%左右。應該説,這樣的收益率算是不錯的了。

票據類産品具有一定的投資價值。不排除隨著票據利率的繼續走高,之後票據類産品的收益率還會繼續上升。投資此類産品需要看流動性,也就是投資期長短是否符合自己的投資安排和計劃。另外,也要貨比三家,畢竟同樣的産品由不同銀行來發行,收益率可能也會有差別。

銀行理財與私募基金合作更加密切

第三季度,光大銀行發行了一款陽光私募基金寶理財産品,這是國內首款商業銀行自主研發的私募基金類理財産品。光大銀行是産品管理人,外經貿信託是受託人,這也是一款信託類産品。之所以稱之為私募基金類理財産品,是因為資金會分成多個二級信託,交由不同的私募基金作為投資顧問進行管理。

私募基金是指通過非公開方式,面向少數投資者募集資金而設立的基金。與公募基金相比,私募基金具有在投資理念上追求絕對正收益,在激勵機制上分享業績表現,與客戶利益一致等優勢。但由於私募基金固有的資訊披露和投資運作的相對不透明,很多人對私募基金並不十分了解。

目前市場上商業銀行和私募基金的合作越來越密切。比如,招商銀行與重陽投資合作代銷“重陽三期”,深發展與星石合作代銷“星石16 期”。可以説,商業銀行和私募基金的合作已經進入了蜜月期,雙方合作的立足點是為商業銀行的高端客戶提供個性化的理財服務。

8 月中旬,《基金管理公司特定多個客戶資産管理合同內容與格式準則》正式實施,擁有100 萬元以上資産的自然人開始享受基金公司帶來的個性化專屬理財服務。隨著基金“一對多”業務的開閘,加上原有的銀行高端財富管理服務、私人銀行服務,券商的集合資産管理計劃,以及信託公司原本就很明顯的高端理財業務定位,國內各理財機構對高凈值客戶的爭奪正式開始。商業銀行作為傳統的金融機構,財富管理業務發展只有短短數年時間,在資金的運作、市場的研究和風險的控制方面落後於券商、基金公司等機構,但是,商業銀行在渠道、客戶、服務方式和聲譽等方面的絕對優勢決定了,商業銀行未來必然是高端財富管理業務的中心。商業銀行應充分發揮高端財富管理平臺的優勢,加強與券商、基金公司、信託公司等機構的合作,彌補自身在投資領域、研發技術、投資水準等方面的不足。

投資證券類理財産品需謹慎

在目前大盤急劇震蕩,不少投資者望股(市)興嘆時,一些銀行推出了證券投資類産品,個別媒體對此類産品有過度的吹捧,加之個別銀行之前華麗的宣傳,大家相信此類産品具有組合投資、專業投資顧問等“優勢”,因此一定會比自己去投資水準更高,其實不然。我們要問這樣一個問題:證券類産品投資價值有多大?要解決這個問題,就要先看看已經到期的此類産品收益如何,以及正在運作的此類産品表現怎樣。

首先簡單介紹下證券類産品。此類産品最早出現于2006年,但一直都不是銀行理財産品的主流。2009年截至8月底,證券類産品僅發行了11款。即使在行情較好的06、07年,此類産品的發行也是不起眼的。證券類産品很少有單一投向的,大多是搭配基金、股票,甚至包括貨幣市場上的一些品種。因為其主要投資于基金,所以大家習慣稱之為FOF(Fund of Funds)産品,其實這是不準確的説法。

證券類産品大多喜歡在發售時給出一個預期收益率,但大多數時候這個預期是不厚道的。百分之幾十的預期收益率比比皆是,可惜的是到期收益兌現往往落空,甚至於南轅北轍。

目前已經到期、並且公佈到期收益率的證券類産品大概有22款,其中19款産品在當初發行時都預期了收益率。但令人遺憾的是,其中僅有4款實現或超過了預期收益率。這4款産品的預期收益率分別為4%、4.5%、5.88%和8%,到期收益率分別為13.685%、4.5%、5.88%和9.42%。可見,預期收益率得到實現或超額實現的都是當初預期比較謹慎的産品(但並不是預期謹慎的都實現了),而且從投資期內大盤情況來看,這樣的投資收益實在無法恭維。

虛高的預期收益率一直為人詬病,而預期收益率較高的産品最容易讓人大跌眼鏡。到期實際收益率與預期收益率差距最大的一款産品是,某頗具名氣的股份制銀行于2007年11月發行的一款1年期基金優選産品,二者差距近86%。這款産品當初發行時預期了40%的收益率,但08年底到期時實際收益率卻是-45.923%,調侃地説,就是在預期收益率前面加了個負號(-)。而之前預期收益率最高的一款産品,其-30.84%的到期實際收益率讓人納悶兒該産品發行時50%的預期收益率是如何“預期”的。

證券類産品中也不乏表現優異的産品。光大銀行在2007年3月發行的陽光理財資産管理計劃“同贏五號”産品,投資于國內依法公開發行的各類證券投資基金,包括開放式基金和封閉式基金(含ETF和LOF),閒置資金投資于新股申購,及符合法律法規的貨幣市場工具。在2007年8月底時,該産品凈值就達到了1.3866元,因為合同中規定“存續期內如遇國家金融政策重大調整,或扣除各項費用後投資者累計收益率達到30%,光大銀行保留提前終止的權利。”因此該産品最終以96.65%的年收益率提前終止,給投資者帶來了豐厚的收益。同時,按照合同中對超過12%的收益進行20%業績提成的規定,管理人也獲利頗豐。

回到殘酷的現實中,22款公佈到期收益的産品中,13款産品到期為負收益,佔比超過一半;到期正收益的僅有9款。而從平均表現來看,除了前面所説的光大銀行的那款高收益産品之外,其他産品大部分産品是1年期的,2007年底開始逆轉的行情導致了大部分此類理財産品的折戟,不少證券類産品都沒有體現出所謂的優勢。

從近期到期的此類産品來看,收益還算差強人意,大多實現了正收益。而目前尚在運作的産品情況稍顯好轉,59款産品中有33款産品的凈值在1元以上(含1元),整體來看,産品的凈值有所回升。但之前一段時間應該是借助了大盤的一輪強勁上漲。接下來股市如果有巨幅震蕩和深幅調整,這些産品會不會虧損加重?我想這是大家都不願意看到的情況,但卻是我們不得不提防的情況。

之前有投資者問道:目前有些證券類産品凈值超過了20%、30%,是否應該提前贖回?我認為,首先要看自己的計劃,比如是否有一個盈利點。比如説事先計劃好,賺了30%就了結獲利,如果目前已經賺了30%以上,或者接近30%,那麼我覺得就不要太貪心,達到了目的就可以考慮贖回了,畢竟投資理財是落袋為安。如果與自己的預期差別較大,如果你看好後市,並且對管理人的能力滿意或放心的話,那麼就可以考慮繼續持有。總之,贖不贖回沒有統一的標準,這與收益率無關,別人説的只能是建議,自己選擇才不會事後産生糾紛。

如此這般説了證券類産品之後,我想對於前面提出的問題“證券類産品投資價值有多大”,各位心中應該有了答案。由機構代為進行證券投資是大勢所趨,因為大多數投資者不具備這樣的專業能力。但專業能力並不等同於業績,較為現實的好的投資應該是大盤跌的時候虧得少些,大盤漲的時候能抓住機會。各家機構,包括商業銀行、證券公司、基金公司、信託公司、保險公司、私募基金等,都在證券市場上搶佔代客投資的山頭。作為普通投資者,還是要多看多問多聽。

區域性銀行理財機構受新政影響明顯

2009 年上半年,區域性銀行理財機構(指城市商業銀行、農村商業銀行和農信社等)的理財産品發行數呈現逐月上升的趨勢,市場佔比也比較高。7 月初,隨著銀監會發佈《關於進一步加強商業銀行個人理財業務投資管理有關問題的通知》,理財産品的投資方向等方面被進一步規範,新政的出臺未對國有股份制商業銀行以及全國性股份制商業銀行造成明顯影響,但對於區域性銀行理財機構卻影響較大,最明顯的證據就是第三季度區域性銀行理財機構的理財産品發行數快速下降,目前已經降至今年以來的最低水準。

區域性銀行理財機構的這種受新政明顯影響的情況説明,區域性銀行理財機構在發展理財業務的過程中,受政策的制約性較大,一旦政策調整,這些機構的理財業務就會受到嚴重影響。放眼長遠,區域性銀行理財機構應該在理財業務的發展過程中,加強理財業務和産品的研發能力,完善業務創新和控制流程,提高理財業務的全局性與前瞻性,加強與其他理財機構的合作和交流。只有這樣,才能從根本上擺脫“靠天吃飯”的被動局面。

市場兩級分化,QDII有升有降

2009年第三季度,QDII理財産品沒有延續第二季度的凈值上升趨勢,這主要是因為一些商品出現了價格回落和震蕩,比如石油。不同投資品——諸如黃金和石油——迥異的表現導致QDII理財産品的凈值走向也不一致,比如掛鉤黃金的理財産品凈值上漲,掛鉤石油的理財産品則下跌。目前商品市場和資本市場大多暫停了前期的單邊上漲行情,而是轉為震蕩格局。正因為此,QDII理財産品出現了表現上的兩極分化。

2009年第三季度僅發行了4款新的QDII理財産品。其中,7月份發行了3款,分別是花旗銀行的“人民幣代客境外理財産品4年期掛鉤指數和基金每日累計相對表現可自動提前終止美元票據”産品(人民幣款、美元款)和匯豐銀行的“代客境外理財計劃—美元固定收益票據”産品;8月份僅發行了一款QDII理財産品,這就是花旗銀行的“4年期掛鉤指數和基金每日累計相對表現可自動提前終止美元票據”産品,這款産品掛鉤中國動向集團公司(3818 HK)、東風汽車集團有限公司(489 HK)、中國雨潤食品集團有限公司(1068 HK)三隻股票和標準普爾500指數(SPX Index)。

目前處在運作期的QDII産品有322款,截至第三季度末,有39款QDII産品的凈值在1元以上,市場佔比為12.1%。收益率在10%以上的産品僅有10款,佔比僅為3.1%;收益率在20%以上的更是只有4款。

目前正在運作的QDII産品中,表現最好的和表現最差的産品都來自渣打銀行。最好的是渣打銀行“開放式結構性投資計劃瑞銀彭博固定期限黃金超額回報指數”産品。該産品目前的凈值為1.4046元,比8月底統計的結果要好,其凈值在最近一個月上升了7%,這得益於黃金價格的上漲。在第三季度末,原油價格承壓明顯,價格下挫幅度較大,受此影響,渣打銀行旗下QDII理財産品——“開放式結構性投資計劃瑞銀彭博固定期限成份原油回報指數(UTSN004)”單周跌幅達到2.65%。這款産品也成為了目前表現最差的QDII理財産品,最新凈值僅為0.5251元。之前一直墊底的花旗銀行“百駿太平洋股票基金”産品——凈值已經由0.4919元上升至0.5265。

目前所有QDII理財産品的凈值都在5毛錢以上。中資銀行QDII理財産品中,實現正收益的有4款;外資銀行QDII理財産品中,36款理財産品實現正收益。目前運作期在1至2年的QDII理財産品有290款,平均虧損為21.36%。運作期在2年以上的QDII理財産品有32款,平均累計虧損7.08%。

■ 作者:李要深(西南財經大學信託與理財研究所)

※ 未經允許不得轉載,詳情諮詢67595710