2009年第三季度保險理財市場報告

市場

三季度保險理財市場穩中有升

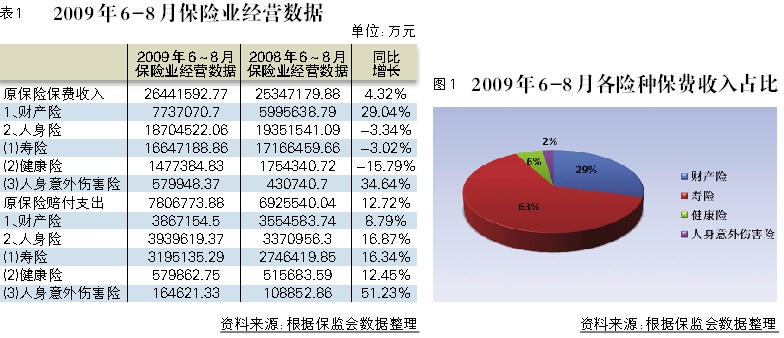

2009年第三季度保險理財市場穩中有升,財産險業務繼續大幅度增長,人身險業務繼續小幅下滑。2009年6~8月份(截稿時官方數據僅更新至8月份,因此選取6、7、8三個月份作為一個統計季度),整個保險行業共實現原保險保費收入2644.16億元,同比增長4.32%。與2009年第二季度相比,同比增速有所提高。

這種整體格局的變化延續了之前的趨勢,人身險原保險保費收入同比下滑的主要原因在於,去年同期銀保業務發展較快,使得去年保費基數較高。另外,2009 年保險業積極進行保險業務結構調整也對保費收入的增長産生了一定的影響。從6~8月份的整體情況來看,主要是健康險影響了人身險業務,而人身意外傷害險的持續大幅度增長減弱了這種不利影響。

從賠付支出方面來看,2009年6~8月保險業原保險賠付支出為780.68億元,同比增長12.72%。支出數額較第二季度有略微增加,同比增速較第二季度則有大幅度增加。(表1、圖1)

財險公司保費收入普增,壽險公司反差較大

2009年第三季度大部分財險公司的承保業務都有所增長,6~8月份原保險保費總收入為803.36億元,同比增長28.25%。人保財險、太保財險、平安財險這三家財險公司所佔份額最大,其原保險保費收入之和佔所有中資財險公司保費收入總和的64.1%。

外資財險公司中,只有美亞財險原保險保費收入過億,其餘都是千萬級別和百萬級別。對比中資和外資財險公司,可以明顯看出中資財險公司的絕對市場優勢。2009年6~8月中資財險公司總保費收入為795.3億元,佔全部財險公司原保險保費總收入的99%,外資財險公司僅佔1%的市場份額。

與財險公司大多實現正增長不同,各壽險公司原保險保費收入增長情況差別較大,這種反差與第二季度相似。在統計到的52家壽險公司中,2009年6~8月有28家公司的保費收入同比增長為正,其餘24家公司的保費收入同比增長為負。其中,中國人壽雖然同比下降11.63%,但仍以650.98億元的原保險保費收入雄踞榜首。值得注意的是,中國人壽保費收入同比下降趨勢維持了不短的時間。另外,其他位次靠前的還有平安人壽、新華人壽等。

外資壽險公司中,只有友邦人壽、中英人壽與華泰人壽三家的原保險保費收入達到10億級別。中資壽險公司的市場份額遠遠高於外資壽險公司是不爭的事實,2009年6~8月全部壽險公司原保險保費收入總計1840.76億元,中資壽險公司佔比為94.6%,外資壽險公司僅佔5.4%。

地區差異明顯

大多數地區的保費收入出現同比上漲,但地區之間的差別仍然比較明顯。其中西藏的保費收入增長最快,達61.99%,但絕對數額仍然很低,僅有1.18億元,是全國最少的地區。天津的保費收入下滑速度仍然最快,同比下降20.59%。

産品

新産品以保障、期繳為主

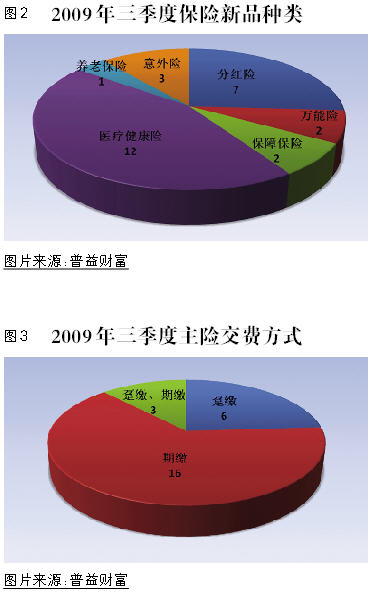

2009年第三季度的保險理財新品主要以保障為主,醫療健康類保險産品佔了近一半。對於投資型保險産品,雖然資本市場有回暖,但各家保險公司仍然比較謹慎,多以投資風格較為穩健的分紅險為主。另外,繳費方式多為期繳(期交)。

2009年第三季度市場上共發行27款保險理財新品,明顯少於第二季度40款的發行數。這些壽險産品中,醫療健康險有12款,分紅險有7款,意外險有3款,萬能險和保障保險各有2款,另外養老保險有1款。

2009 年6 月推出的2 款萬能險均是保險計劃的形式,即萬能險和其他附加險作為一個保險組合,更能突顯其保障功能。

2009年第三季度各保險公司主推的産品是醫療健康險和分紅險。從2009年前三季度的情況來看,壽險市場正逐步回歸保障。雖然第二季度資本市場逐步回暖,但股市的忽晴忽陰使得保險公司對投資連接保險仍持比較謹慎的態度。

2009年第三季度推出的主險産品中,期繳型保險産品的佔比達到64%,躉繳型保險産品的佔比為24%,另有12%的保險産品既可期繳,也可躉繳。躉繳型保險産品雖然能夠快速的為保險公司積累保費,但從長期看,這種繳費方式的産品結構不穩定,可能造成保費收入的大起大落。産品結構調整是2009年壽險業的主基調,大多數保險公司在積極進行産品結構的轉型,著重發展期繳型的保險産品。(表2、圖2、圖3)

投連險收益分析

2009年第三季度共有163個投資賬戶納入統計分析,其中包括進取型投資賬戶65個、平衡型投資賬戶36個、穩健型投資賬戶40個,以及保守型投資賬戶22個。

2009年第三季度,A股市場結束了今年上半年的單邊上漲行情,進入了震蕩調整階段,上證綜指季度內下跌6.08%,滬深300指數下跌5.11%。股市的大幅震蕩主要源於流動性預期改變和估值走高。上證綜指自8月4日衝高至3478.01點後一路下跌,最低曾探至2639.76點,期間最大跌幅接近25%。

受股市影響,各類投連險投資賬戶在第三季度表現不一。投資股市比例較大的進取型賬戶受此影響最大,大部分賬戶下跌;保守型賬戶因為跟貨幣市場高度相關,因此一向穩定;穩健型賬戶主要跟債券市場有關,季度內表現也較好;平衡型賬戶雖然也跟債券市場有關,但同時也有不小比例的股票型基金投資,所以受股市拖累而表現不佳。

股市大幅震蕩,進取型賬戶慘不忍睹

2009年第三季度投連險進取型投資賬戶的收益表現非常不理想。65個賬戶中僅有15個賬戶的凈值上漲,其餘50個賬戶的凈值都有不同程度的下跌。第三季度A股市場出現較大的震蕩,受此拖累,絕大部分進取型賬戶出現下跌。這與第二季度所有進取型投資賬戶的凈值均出現上漲形成了極大的反差。

第三季度進取型賬戶中凈值上漲幅度最大的是泰康人壽的進取型投資連結賬戶,最新凈值為8.6251元,第三季度內凈值上漲了20.44%。其次是太平人壽的策略成長型賬戶和生命人壽的進取Ⅱ賬戶,收益率分別為1.89%和1.77%。儘管是前三名,但是收益率差別卻非常大。可以説,泰康人壽的進取型投資連結賬戶簡直是“鶴立雞群”。

平衡型賬戶受股票型基金拖累表現不佳

2009年第三季度投連險平衡型投資賬戶的收益表現也跟進取型賬戶一樣不理想。36個賬戶中僅有9個賬戶凈值上漲,其餘27個賬戶的凈值都有不同程度的下跌。這個情況跟第二季度僅有一個賬戶下跌的情況也形成較大反差。

第三季度平衡型投資賬戶中凈值上漲幅度最大的是中國人壽的國壽平衡增長投資賬戶,其最新凈值是1.2352元,第三季度內凈值上升了13.1%。其次是中宏保險的中宏穩健成長型投資賬戶和泰康人壽的平衡配置型投資賬戶,季度內收益率分別為1.58%和0.98%。跟進取型賬戶類似,平衡型賬戶的前三名也是差異很大。

債券型基金微跌,穩健型賬戶表現差強人意

2009年第三季度投連險穩健型投資賬戶的收益表現差強人意,至少比進取型和平衡型賬戶的整體表現要好一些。40個賬戶中有13個賬戶凈值出現上漲,29個賬戶的凈值出現下降,還有1個賬戶剛好不漲不跌。穩健型投資賬戶主要的投資標的是債券型基金和貨幣市場基金,另有小部分比例投資于股票型基金和混合型基金。

第三季度A股結束了單邊上漲的行情,步入了震蕩調整階段,基金業績分化十分嚴重。根據銀河證券的最新統計,57只普通債券型基金(一級)的平均業績為-0.32%,49只普通債券型基金(二級)的平均業績為-0.60%。

第三季度凈值上升幅度最大的是中國人壽的國壽穩健債券投資賬戶,最新凈值是1.1256元,季度內凈值上漲3.62%。其次是泰康人壽的五年定期保證收益賬戶和合眾人壽的穩健型投資賬戶,季度內的收益率分別為2.71%和0.87%。

保守型賬戶在弱市中凸顯穩健優勢

2009年第三季度投連險保守型投資賬戶的收益跟其他三類賬戶相比,可謂涇渭分明。貨幣市場的穩中有升使得保守型投資賬戶基本上都實現了凈值的上漲。22個賬戶中僅有2個賬戶有略微下跌,其餘賬戶都有不同程度上漲,但漲幅都在1%以內,這也符合保守型賬戶一貫的特點。

第三季度凈值上漲幅度最大的是平安人壽的保證收益投資賬戶,最新凈值為1.3280元,季度內漲幅為0.84%。該賬戶在第二季度也是排名第一。其次是平安人壽的平安貨幣投資賬戶和中德安聯的安益型投資賬戶,季度內收益率分別為0.42%和0.32%。

專題

保險仲介洗牌正當時

1、保險仲介正處“寒冬期”

保監會發佈的《2009 年1 季度保險仲介市場發展報告》中指出,多年來持續上升的保險專業仲介機構數量開始出現下滑。截至2008 年年底,全國保險專業仲介機構數量為2445 家,而到2009年1 季度末全國共有保險專業仲介機構2439 家,這意味著2002 年以來迅速增長的保險專業仲介機構在數量上第一次出現負增長。保險代理公司在2009 年1 季度退出了43 家,其中24 家是因為經營不善等原因主動解散的。可以看出,一些市場競爭力不強的保險仲介機構陷入了倒閉的危險境地。

另外,報告中還提到,整體上保險專業仲介機構的市場份額太小,今年第一季度,保險代理公司和經紀公司實現保費99.69 億元,僅佔到全國總保費的3.04%。

在保險專業仲介機構處於“寒冬期”的今天,保監會近期同時發佈了《保險專業代理機構監管規定(徵求意見稿)》、《保險經紀機構監管規定(徵求意見稿)》以及《保險公估機構監管規定(徵求意見稿)》三份文件。這些規定旨在通過有效的監管措施使得保險仲介公司的行為更加規範,以規避更大的風險,這樣保險仲介行業才能健康地發展下去。

2、準入門檻大幅提高

從保監會出臺的徵求意見稿來看,相對於過去最大的變化是保監會大幅提高了保險專業仲介機構的準入門檻。

過去保險仲介公司的進入門檻很低。以保險代理公司為例,其註冊資本只需50 萬元就能拿到牌照,過低的準入門檻導致保險代理公司數量迅速擴張,由最初的兩百家迅速發展到現在的近兩千家。而由於過多的同業公司大打價格戰,行為不規範,導致某些公司的經營狀況低迷,因此保險仲介行業此時面臨著整體洗牌的狀況。

而此次保監會發佈的三個徵求意見稿將仲介機構的註冊資本金大幅提高。其中,保險代理機構由50 萬元提高至1000 萬元,保險經紀機構由500 萬元提高至1000 萬元,保險公估機構由50 萬元提高至200 萬元。設立經營區域為註冊地所在省、自治區、直轄市的保險專業代理機構的,其註冊資本或者出資可以適當降低,但不得少於人民幣200 萬元。另外,保險仲介機構的註冊資本或者出資必須為實繳貨幣資本。註冊資本金的大幅提高能夠直接有效地增強保險仲介機構抵禦風險的能力。

3、加大處罰力度

保監會出臺的徵求意見稿對保險仲介機構的違法違規行為加大了處罰力度,加強了對仲介機構和從業人員市場行為的監管。

徵求意見稿確定了仲介機構委託未取得資格證書的人員從事保險仲介業務行為的處罰措施。例如,保險專業代理機構及其分支機構聘任不具有任職資格、從業資格的人員的,由中國保監會責令改正,給予警告,處2 萬元以上10 萬元以下罰款;對該機構直接負責的主管人員和其他責任人員,給予警告,並處1 萬元以上5 萬元以下罰款。

目前一些保險仲介機構存在誤導性銷售、銷售假保險單證、挪用保險費等直接侵害投保人利益的行為。對於這些違法違規行為,此次保監會加大了打擊力度,若構成犯罪的,依法追究刑事責任;尚不構成犯罪的,由保監會責令改正,處5 萬元以上30 萬元以下的罰款;情節嚴重的,吊銷業務許可證;對該機構直接負責的主管人員和其他責任人員,給予警告,並處3 萬元以上10 萬元以下罰款。

4、加強仲介業務人員繼續教育工作

對於保險仲介從業人員的繼續教育工作,保監會一直較為重視。近期,保監會下發了《關於加強保險仲介從業人員繼續教育管理工作的通知》,旨在加強保險仲介行業誠信建設,提升從業人員的專業素質。通知要求,保險公司和專業保險仲介機構須建立繼續教育管理報告制度,應當在每年1 月31 日前,向保監局報送繼續教育管理情況報告。報告應包括上年度開展繼續教育情況和本年度的繼續教育培訓計劃,且應當明確説明培訓時間地點、培訓人員範圍、參訓人員清單、培訓講義、培訓形式、授課人情況、培訓負責人等方面的內容。

新保險法引重疾險創新

1、新保險法提升投保人和被保險人利益

備受關注的新保險法于2009 年10 月1 日起實施。與舊保險法相比,新保險法對投保人和被保險人的利益有了一定的提升。新保險法用40 個條款來保護投保人和被保險人的利益,例如,訂立保險合同,採用保險人提供的格式條款的,保險人向投保人提供的投保單應當附格式條款,保險人應當向投保人説明合同的內容;對投保人和被保險人要求的告知應是詢問告知,而非被保險人的主動告知,條款裏規定主動告知的,合同視為無效。

此次修改的保險法條款中,最引人注目的當屬增設的“不可抗辯”條款。新保險法第16條規定:“合同解除權,自保險人知道有解除事由之日起超過30 日不行使而消滅;自合同成立之日起超過二年,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給予保險金的責任。”也就是説,當保險合同成立滿兩年後,保險公司不得以投保人違反重要事實告知義務為由拒絕給付保險金或取消保險合同。

這項條款對保護投保人和被保險人的利益十分有利,即使投保人因過失而沒有履行如實告知義務時,保險合同成立兩年後發生保險事故,保險公司也無法拒絕理賠保險金。但是,從某種角度來看,這也會增加投保人的道德風險,從而使得保險公司將在一定程度上提高其運營成本。總體來看,“不可抗辯”條款對保險業的發展將起到有利的推動作用。在沒有此條款的過去,一些保險公司或者保險代理人為了加大保費收入和自身利益,而不去詢問或故意隱瞞投保人應該如實告知的事項,等到被保險人發生保險事故時,保險公司又以投保人沒有履行如實告知義務而拒賠或者減少賠償金額。而新保險法的實施將會使保險公司加大投保前的審核力度,審核流程將更加嚴密和規範,以防範可能出現的道德風險。

所以,新保險法的實施對投保人和被保險人的利益有所提升,而對保險公司來説將會給其運營管理帶來前所未有的挑戰,因此保險産品的調整甚至漲價的可能性都比較大。

2、重疾險可多次理賠

由於新保險的實施在即,許多保險産品的條款都需要重新調整,因此近段時間各大保險公司紛紛對旗下保險産品停售或者升級為替代産品,這些産品以重疾險和分紅險為主。據市場消息稱,太平人壽早在今年5 月就將其以重大疾病保障為賣點的“福祿雙至”停售;太保壽險在8 月初停售如意安康附加重大疾病保險;新華人壽在9 月份停售其明星産品“吉星高照”;中國人壽在9 月底停售07 版的康寧定期和康寧終身兩款重大疾病保險,10月以後則會推出升級版的康寧重大疾病保險。此外,多數保險公司原本可以作為主險購買的重疾險,現在多數要附加在年金保險或者終身壽險上購買。

這一切對於重疾險的變化都緣于新保險法引入“不可抗辯”條款、規範保險人説明義務、明確理賠流程和時限等給投保人和被保險人增加的利益。保險公司不得不對其進行創新和升級,以應對投保人的道德風險和自身運營成本的提高。

從近期重疾險市場資訊來看,某些保險公司推出的重疾險新品呈現出一大創新之處,即重疾險可以多次理賠,包括二次賠付和三次賠付。過去傳統的重疾險通常在被保險人一次患有重大疾病獲得理賠之後,重疾保障則終止,如果再想投保重疾險也會非常困難甚至遭受保險公司的拒絕。然而,如今重疾險出現的二次或三次賠付,它是將幾十種重大疾病分為兩組或者三組,其中有關聯的疾病是放在一組的,當被保險人初次患有合同所列的重大疾病之一後,保險公司賠付重大疾病保險金額,同時合同保額等額減少,但重疾保障繼續有效,此後如果被保險人患上初次所患重大疾病所屬組別之外組別中的任意一種重大疾病,則保險公司將繼續賠付。

早在幾個月前,合眾人壽已經推出了多次賠付的重大疾病保險,即合眾至尊安康保險計劃,它包括合眾至尊安康終身壽險(分紅型)和合眾附加至尊安康重大疾病保險。它能為客戶提供最高三次的重大疾病保障。而近期,信誠人壽推出的“無憂三保”和“多盈三保”也同樣能夠提供最多三次重疾理賠,更值得稱道的是,信誠人壽在業內首創了惡性腫瘤二次理賠的機制,即無論是惡性腫瘤初次確診還是第二次病發(包括復發、轉移),都每次賠付最高100%保額。但值得注意的是,第二次患惡性腫瘤獲賠的前提必須是第一次惡性腫瘤治愈後的5 年之後。除了惡性腫瘤外,患其他重疾二次或三次賠付也有一定的“再觀察期”。

重疾險的多次理賠增加了被保險人的保障利益,因此該種保險較傳統單次賠付的重疾險來説保費要提高,具體幅度為10%~20%左右。所以,在面對重疾險的“變革”之際,投保人應該明確自身投保需求,選擇保障疾病及對疾病的分組切合自身實際需求的産品,從而能夠購買到性價比較高的産品。

■ 作者:李要深(西南財經大學信託與理財研究所)

※ 未經允許不得轉載,詳情諮詢67595710