盤點2009年金融市場之債券篇

編者按:在經歷2008年四季度疾風驟雨般的上漲後,2009年債券市場風光不再,隨著經濟的持續復蘇,通脹預期的強化和貨幣利率的上升,整個2009年成為債券市場牛熊轉換的過渡期,整體呈現出震蕩下跌之勢,全年債券市場的走勢也經歷了三跌三漲六個主要波段。

債券市場走勢回顧

銀行間債券市場

利率市場

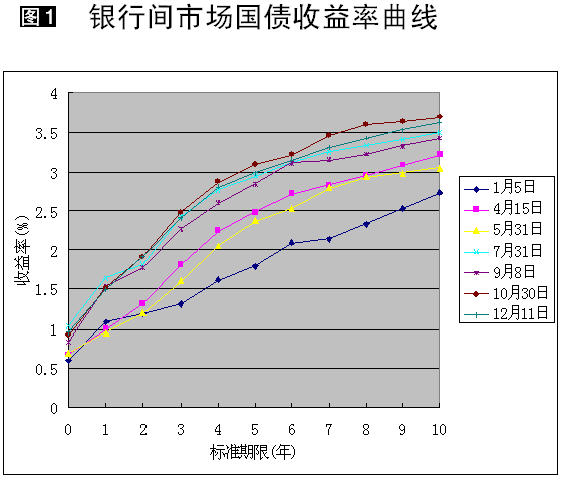

2009年人民幣債市震蕩下跌,整體熊市,利率曲線呈現了陡峭化上行的變化,1年期國債利率從年初1.09%上行到目前1.49%附近,上行幅度約40BP,10年期國債從年初2.73%附近上行到目前3.63%附近,上行幅度約90BP。

全年債券市場的走勢也經歷了六個主要波段,歸納起來是三跌三漲。

● 第一階段(1月-4月中旬)

09年伊始,債券市場走勢即出乎市場預料,呈現單邊大幅下跌態勢。1月份公佈的08年12月銀行貸款數據大幅上升,新增貸款達7720億元,使得12個月平均貸款增速從11月份的16%上升至接近19%,強勁的信貸增長數據一方面使得基金和券商為主的機構相信貸款將在2009年持續增長以緩解企業的融資困難,利於股市走好,而開始進行資産調整;另一方面也使市場交易戶主力預計09年信貸投放提速可能擠出商業銀行的債券投資,並開始在市場中拋售中長期國債,債市急跌由此而生。

儘管春節後充裕的資金面因素和預期反彈的經濟基本面因素相互角力,加之強大的投資配置資金青睞國債,使得2月至4月中上旬的債市跌勢較1月份有所趨緩,但債市弱市狀態不改。截至4月中旬,長債一直作為領跌主力,10年國債收益率上升48BP至3.21%。至此,雖然經濟增長的預期仍然不確定,但投資者開始相信中國債市利率已經盤出底部。

● 第二階段(4月中旬-5月)

4月中旬開始,債市走出了一波反彈行情。央行貨幣政策委員會在當月中上旬的季度例會中表示將保持“政策的連續性和穩定性”,市場對此的解讀是將不會很快調整當前的宏觀政策。此外,在G3國家(美國、日本和歐元區)經濟嚴重萎縮,全球金融危機仍在持續,外部需求仍在下滑的全球背景下,4月份以來的管理層言論由之前的信心與回暖轉向了更多地強調了經濟在未來可能遭遇的挑戰,敏感的投資者注意到了這一微妙變化,開始有步驟建倉債券品種。

進入5月,債券市場在對信貸投放快速回落的強烈預期中繼續演繹反彈行情,多頭氣氛佔據主流。截止5月31日,10年國債收益率下行至3.04%,徹底收復了春節後的失地。

● 第三階段(6月-7月)

6月初開始,債市走勢再度回歸下降主通道。這一回歸源於5月底以後市場基本面因素發生了一些變化:首先是5月工業增加值、固定資産投資等關鍵性指標向好,管理層則明確定調下一階段經濟工作的目標,是“鞏固和發展企穩向好的形勢”,支援與強化了經濟復蘇預期;其次,國際資本市場及大宗商品行情的走高,鼓舞了投資者情緒,催生了市場對於通脹的擔憂;而6月29日桂林三金藥業進行IPO,標誌著自2008年9月起隨著股市大跌而暫停的IPO終於重新啟動,市場預計接下來新股的連續發行將撼動債市長達半年之久的廉價資金局面。還有值得注意的是,央行在6月23日的公開市場操作中沒有通過回購交易回籠資金,這是七個月來的首次,這一舉動彰顯了市場的流動性緊張狀況。

6月末,投資者已不再像年初那樣討論經濟是會呈現“V”型、“U”型還是“L”型走勢,轉而議論通脹何時會到來,甚至有人開始猜測央行會于何時加息。全月,中國債市在宏觀經濟數據強勁、通脹預期增強以及IPO重啟的多重衝擊下,4-5月反彈漲幅被迫全部回吐,10年期國債利率從3.04%上行至3.20%附近。

市場在等待IPO重啟後首只超級大盤股中國建築申購的煎熬中進入了7月。7月8日,1年期央票發行重啟,央行這一行為表明其已決定結束實際上“過度寬鬆”的貨幣政策,觸碰了債市的敏感神經,市場隨之開始劇烈調整,半個月之內不足2年內期限央票二級市場收益率上行約35BP,5 年內期限國債收益率上行約45BP,10年期國債收益率上行約30BP,債券市場經歷了黑色七月。截至7月底,10年期國債收益率升至3.50%。

● 第四階段(8月-9月上旬)

8月至9月初債市呈現企穩並溫和反彈態勢。8月份銀行間債券交易市場開始出現些許回暖跡象:在經過連續1個月的攀升後,1年期央票發行利率終於穩定在1.76%附近,自7月以來政策方向變化給市場帶來的壓力暫時化解;而大盤股發行結束,資金面壓力緩解;此外股票市場開始劇烈調整。各類因素在8月中下旬期間齊聚,在8月和9月之交催生出一波反彈行情。截止9月8日,10年期國債收益率下行至3.41%附近。

● 第五階段(9月中旬-10月)

在經濟向好的總氛圍下,市場做多心態謹慎,反彈僅持續月余,市場重新轉弱。9月11日公佈的8月宏觀經濟數據好于預期,債市的看多情緒開始有所降溫。投資和工業增加值數據強勁反彈,信貸數據超出了預期,此前市場預測8月的信貸會繼續收縮。同時,8月CPI通脹率回升到了-1.2%,被市場視為09年下半年CPI的一個轉捩點。因此,投資者對經濟增速出現復蘇的信心增強,對於是否延長久期開始變得猶豫。截至月末,10年期國債收益率在弱勢調整中基本回到7月底3.50%水準。

10月6日,澳洲央行宣佈將基準利率從3%提高到3.25%,引發全球商品市場和金融市場出現連鎖反應,並對中國銀行間現券市場造成了一定壓力。加之三季度宏觀數據繼續向好,債市在10 月初經歷了一輪深幅調整。10年期國債利率從10月9日的3.55%開始啟動直至10月底的3.70%。長端利率的上行不久就傳導到了短端,10月15日開始,一年期央票利率也出現了明顯的波動,近兩個月以來穩定於1.76%的二級市場利率出現失控狀態,在10月20日附近曾最高上衝至2.0%附近,雖然最終有所回落,但在1.87%附近呈現出明顯的膠著態勢,高於同期發行利率10BP以上,顯示市場對年底前央行上調一年期央票發行利率預期強烈。

● 第六階段(11月-至今)

11月開始,銀行間債券市場偶有波瀾,債市走勢出現了小幅上行局面。在寬鬆的資金面和商業銀行信貸投放快速下降的背景下,機構配置壓力陡增,為債市反彈行情的展開提供了基礎。在資金面的充裕、中央銀行連續超越市場預期穩定一年期央票發行利率、迪拜事件等因素的推動下,11月份整體長期利率呈現小幅回落的態勢。11月末,10年期國債收益率下行至3.55%附近。

伴隨迪拜事件影響弱化,進入12月後,市場心態日趨謹慎,長端利率于12月4日小幅攀升至3.60%附近開始盤整,其反彈格局沒有延續。12月11日國家統計局發佈數據,11月份我國居民消費價格總水準CPI同比上漲0.6%,這是2月份以來的首次同比上漲,通脹風險再度為市場所關注。(圖1、圖2)

信用市場

總體來看,2009年信用債券市場總體呈現震蕩下行走勢形態,但與利率市場走勢節奏有所不同。

1至2月,利率産品的絕對收益率已處於歷史較低位,投資及交易價值不如信用産品。年初眾多機構為了完成全年利息收入指標,不得不將投資目標投向收益率相對較高的信用産品。3至5月,隨著一季度強勁的信貸增速和部分經濟指標的明顯回暖,市場對經濟下行風險的擔憂逐步緩解,收益率整體處於震蕩上行趨勢。6月開始,受超預期的經濟數據、1年期央票重新發行及股票市場IPO重啟影響,信用産品收益率大幅跳升。8月CPI環比轉為正增長,市場開始討論擴張性貨幣政策的退出問題,加之短融和中期票據的發行指導利率兩次上調,中長期和高收益信用産品流動性大幅萎縮,其價格下跌,部分新發中長期産品甚至身陷難以銷售的尷尬境地。進入11月,在保險資金配置壓力下,10年期有擔保AAA企業債發行利率連續下降和中期票據價格連續上漲,主導了信用債券市場一波較大的上攻行情。

交易所債券市場

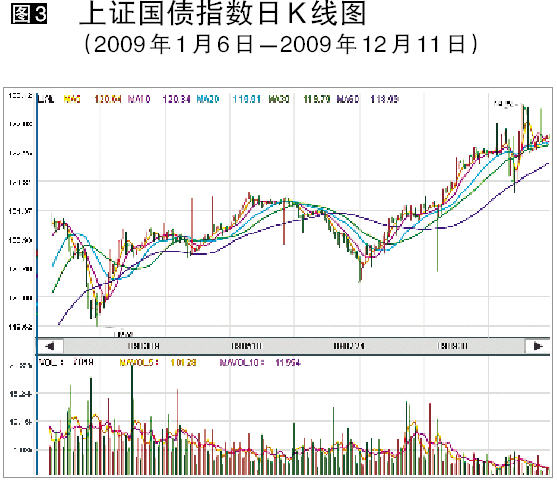

上證國債指數從開年以來整體呈現出上半年上漲、年中開始下跌,8月後重拾升勢的走勢。09年1月5日以121.35點開盤,截至12月14日,收于122.51點,累計漲幅0.956%,全年最低下探至119.62點,最高上行至122.99點。

上證企債指數從開年以來整體呈現先漲後跌再盤整的走勢。年初以132.69點開盤,6月1日上行至最高點134.70點,8月13日下探至最低點130.91點,隨後步入小幅盤整上行。截至12月14日,收于132.96點,累計漲幅0.20%。。(圖3、圖4)

櫃檯國債市場

2009年,專門針對商業銀行的個人及非金融機構客戶的櫃檯國債市場交易量增長迅猛,截止11月底,全市場交易量達到53.35億,較08年全年的29.00億增長104.66%,其總體利率走勢追隨銀行間市場國債利率變動。

債券市場特點

下降通道存在反彈機會,全身而退不容易

2008年末債券收益率的探底和2009年經濟復蘇強烈預期註定了2009年債市是一個熊市年。但復蘇時間的不確定性和寬鬆的資金面仍然在熊市年中主導了三波較大的反彈行情。投資者只有抓住這三次大的機會,並全身而退才能佔據全年債市的制高點。經濟觸底回升態勢下的債市利空不斷,每波行情終結很快,投資者反應不及就會被套牢,實戰中交易節奏的把握很有講究。回顧這三次較大的反彈,每次持續時間月余,力度約10至20BP,觸發點和結束點均與宏觀面、基本面和資訊面密切相關。所以,不做好研究工作,就不要買債券。

數據預期和對預期的修正刻畫了2009年債券市場走勢的細節

如果説包含三個大波浪的下行通道是我們對2009年債市的總體印象,那麼我們也應該對這些大波浪中的小浪細細觀察,這些小浪為超短線的投資者提供了機會。可以發現,市場對宏觀經濟數據的朦朧預期和之後對其進行的修正是三個大波浪折點出現後促成其趨勢如何延續的決定因素。GDP、CPI、信貸、工業增加值等市場通常所關注的幾個經濟指標,每月中下旬市場都會産生預期,而次月中上旬隨著數據公佈的臨近,市場則會對這些預期進行修正。所以説,細節決定成敗,2009年玩轉數據是關鍵。

長期債券品種是基準利率市場的先行指標

在2009年的債市行情中,每波大幅漲跌我們都能看到長期國債或者政策性金融債的身影,而每波像樣的行情也基本是由長期債券來發動的。長期債券由於久期長,風險和收益均高於短期債券,具有杠桿性,更易受到市場投機資金的青睞。這些資金敏感度高,市場一有風吹草動,多空轉向極快,造就了長期債券品種成為基準利率市場的先行指標的特徵。

一年期央票和銀行投資盤是債券市場的兩大“定海神針”

2009年債市三次大反彈中的兩次我們都能發現一年期央票的重要作用,而2009年10月之後,銀行間市場一年期央票二級市場利率與一級市場利率倒挂至今,顯示人民銀行通過公開市場操作穩定市場利率的決心,這極大的抑制了年末短期利率的上行衝動。在三次反彈中的另一次,我們捕捉到了銀行投資盤的身影。其實,債券市場多次大跌,資金實力雄厚的投資盤都在趁機默默吸籌,只是很多人沒關注罷了。

信用債券先苦後甜,成為年末債市大贏家

經歷了6月收益率的大幅跳升和8月流動性的大幅萎縮,信用債券終於在11月迎來了上漲行情。新發短融、中期票據受市場追捧,一二級利差顯現;由於中期票據的高票息加上流動性對具有配置壓力的保險機構有很強的吸引力,近期中期票據價格連續上漲。而10月下旬以來從上證企業債指數走勢也看出,企業債的反彈勢頭十分迅猛,以房地産公司債為代表的交易所高收益債快速上漲。目前看來,險資仍有可能進一步加大對信用産品的投資力度。

上證國債指數波動加劇,且與股市存在一定聯動關係

10月下旬以來,上證國債指數在債市走軟的大環境下多次改寫盤中紀錄高點。而自11月17日開始,連續8個交易日振幅達到了0.20%以上,歷史罕見。其中11月17日和23日,國債指數相繼刷新了4年來的最大單日跌幅和1年來的最大單日漲幅記錄。

更令人關注的是,觀察國債指數的異動,可以發現這些異動常伴隨著股市的大幅漲跌。8月4日,上證指數創出截至目前的今年最高點3478.01點,而上證國債指數則于當天收于近十個月來的收盤價最低點120.31點;11月24日上證股指在形態良好的情況下突然大跌,而11月23日上證國債的漲幅則刷新了2008年10月9日以來上證國債指數近13個半月的最大單日漲幅記錄。可見,我們不可把交易所債市作為獨立的債券市場來看待。

2010年市場展望

經濟增長可以期待

09年GDP增速逐季回升,距本年經濟“保八”僅一步之遙,年底實現目標沒有問題。2010年的 GDP 增長率有望達9%,伴隨週邊需求的回升,出口對經濟增長的貢獻將加強;消費仍將保持平穩較快增長;投資方面,原先計劃的4萬億元分階段投資計劃將繼續在2010年得到執行。此外,預計央行將設定較低的2010年信貸投放目標,估計在7.5萬億左右,這將有助於確保經濟更可持續的增長。

通貨膨脹壓力漸顯

隨著11月份CPI同比轉正,通脹預期將逐步升溫;但當前的通脹預期主要來自於資産價格的快速上漲,未來物價水準爆髮式增長的可能性較低。預計2010年的CPI增長在3.1%附近,依然保持溫和,單從指標而言,難算通貨膨脹。但不斷增強的通脹預期將不可避免對債市造成負面衝擊。

積極財政和適度寬鬆貨幣的“雙寬鬆”政策環境仍是主基調,但存在調整空間

為期三天的中央經濟工作會議對2010 年的政策進行了部署,積極財政和適度寬鬆貨幣的“雙寬鬆”政策環境仍是主基調。管理層希望在經濟增長和控制泡沫之間尋求一個平衡,預計明年的貨幣政策方向將是“緊信貸、寬貨幣”,在適當收緊信貸的同時,維持整體貨幣環境的適度寬鬆。但明年管理層也會根據宏觀經濟實際狀況,隨時對貨幣政策進行調整。

預計2010年債券市場將延續熊市,經濟增長的確認和通貨膨脹的預期會持續對債券市場造成負面影響,市場料將繼續2009年的下行通道。全年的投資主題將圍繞較為充裕的流動性,伴隨強勁的經濟數據展開。

總之,2010年全年債券市場將震蕩下行,但存在明顯波段機會,無論市場走勢如何發展,投資者都要把握好交易節奏,方能立於不敗之地。

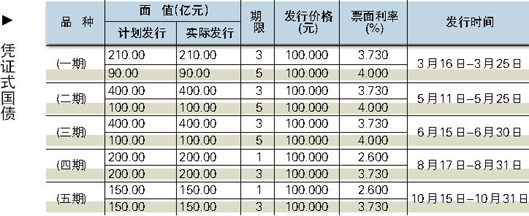

2009年債券發行一覽表

■ 本版作者/陳文(總行金融市場部)

※ 未經允許不得轉載,詳情諮詢67595710