盤點2009年金融市場之黃金篇

編者按: 2009年初,世界各國相繼出臺鉅額的刺激政策,輔以寬鬆的貨幣環境拯救惡化的經濟形勢。2009年下半年世界主要經濟體陸續公佈向好的經濟數據支援復蘇預期。市場過度的流動性引致通脹隱憂。在危機與復蘇的交響樂下,國際市場黃金價格寬幅震蕩近三個季度,最終扶搖直上創下1226.1美元/盎司的歷史新高。黃金的國際儲備地位在危機中得到鞏固,尤其是中國、俄羅斯、印度等新興經濟體。復蘇或成2010年主旋律,收縮流動性的預期使我們對金價走勢謹慎看空,不同經濟體的加息節奏將加劇金價波動。

2009年黃金市場概覽

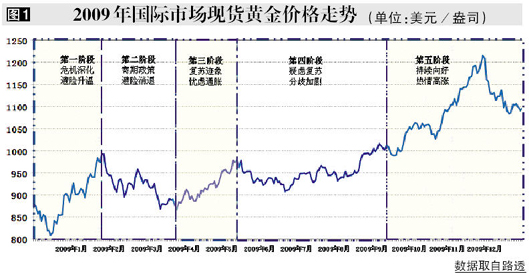

現貨黃金價格走勢回顧

2009年國際市場現貨黃金價格在危機與復蘇中均表現良好。年初,國際現貨金價以879.3美元/盎司開盤,下踩年內低點801.65美元/盎司後,即發動衝擊千元的攻勢;二月中旬金價年內首次攻破千元至1005.4美元/盎司,之後大幅調整至870美元/盎司附近;4月中旬至8月末,國際金價在900-1000美元/盎司區間內寬幅震蕩;9月中旬,金價再次攻破千元關口,並在此輪漲勢中創下1226.1美元/盎司的歷史新高;其後由於美元反彈,金價漲勢有所收斂,最終報收于1095.7美元/盎司。年內金價走勢依據市場背景可大致分為五個階段:(見圖1)

第一階段:年初至2月下旬,避險天堂,初露鋒芒

年初,國際市場黃金價格在美元階段性走強及油價下跌背景下延續上年末的調整走勢,並於1月15日觸及年內低點801.65美元/盎司。歐美公佈的經濟數據繼續惡化、發達經濟體的銀行業脆弱不堪、東歐信貸危機露頭均顯示世界經濟經深陷衰退,市場恐慌情緒繼續蔓延,避險需求推動美元和黃金聯袂上漲。金價于2月20日年內首次衝至1005.4美元/盎司,雖然未能突破上年1030.8美元/盎司的高點,但以英鎊、歐元或是印度盧比計價的黃金價格均創歷史新高。

第二階段:2月下旬至4月中旬,壓力重重,偃旗息鼓

2月24日,美聯儲主席伯南克表示美國大型銀行不必進行國有化可順利度過危機,削弱了黃金的避險魅力,壓制金價回調。3月18日,美聯儲宣佈將分批購入總額3000億美元的美國國債引發市場強烈的通脹預期,金價應聲急漲60美元至970美元/盎司附近。歐元區、日本均加快經濟刺激步伐,美國花旗、摩根等主要金融機構發佈一季度盈利預測,加之IMF的售金融資計劃均抑制黃金的避險需求,金價再次下挫至900美元/盎司下方震蕩整固。

第三階段:4月下旬至五月末,通脹隱憂,再度走強

4月,印度公佈當月黃金進口量陡增至30噸,超一季度進口總額12噸,暗示世界最大的黃金消費國印度消費金需求有所改善;月末,中國央行公佈黃金儲備達1,054噸,較03年大幅增加75.67%,上述消息支撐金價重新站至900美元/盎司上方。5月份公佈的主要經濟數據、美國銀行業壓力測試結果,全球股市大幅反彈不斷加強經濟企穩預期。在避險需求不足與通脹憂慮雙重壓力下,美元指數當月重挫6.6%,鉅額的對衝買盤再度推升金價大幅上揚至990美元/盎司。

第四階段:6月初至8月下旬,經濟迷霧,進退維谷

6月初,投資者從過度樂觀的經濟企穩預期中逐漸清醒,市場對經濟穩步復蘇與二次探底的預期産生嚴重的分歧,投資者渴望得到復蘇更明確的信號,而對於負面的經濟數據越加敏感,美國失業率居高不下,超預期的原油庫存數據壓制油價回落至60美元/桶附近,通脹預期得到緩解,金價從千點附近再次下調至900美元/盎司。高盛、摩根亮麗的二季度報表使市場緊張的情緒得到緩解,但中國股市大幅回調仍然為全球金融市場蒙上了一層陰影。金價震蕩盤整,陷入兩難。

第五階段:8月下旬至年末,堅實復蘇,通脹再襲

10月28日,挪威央行宣佈升高基準利率25個基點,成為危機以來歐洲首個升息的歐洲國家,通脹預期再次吹響金價上攻的號角,世界最大的黃金生産商BARRICK融資20億美金軋平其在期貨市場的所有空頭頭寸,隨後澳大利亞央行更是屢次加息,10月中旬,金價已穩站千元之上,其後IMF以1046美元/盎司的價格向印度銀行配售黃金200噸的消息助推金價創下1226.1美元/盎司的歷史新高,年末金價受制于美元反彈,最終報收于1095.7美元/盎司,相較年初低點,金價漲幅近40%。

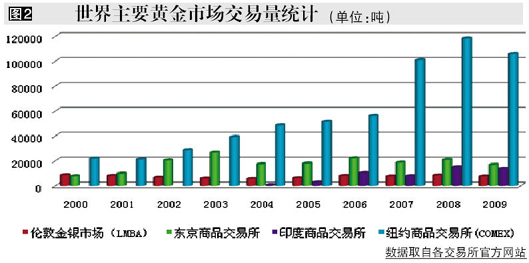

世界主要黃金交易市場概況

2009年全球主要黃金市場交易規模較2008年微降,但仍維持高位。2009年全球實物黃金的供給與需求仍基本保持平衡,旺盛的投資需求彌補了消費需求的不足。2010年全球各經濟體復蘇的步伐與退出節奏將加劇金價波動,預計全球黃金市場交易量保持平穩。

倫敦貴金屬市場是全球規模最大的現貨黃金交易市場,2009年全年清算量約0.76萬噸,較2008年0.83萬噸基本持平。2009年全球黃金衍生品市場延續了2008年下半年的繁榮景象,COMEX黃金期貨全年成交10.6萬噸,較2008年略降1.2萬噸,交易規模遙遙領先於其他黃金衍生品交易市場。東京商品交易所與印度大宗商品交易所的交易量較2008年下降約10%。(見圖2)

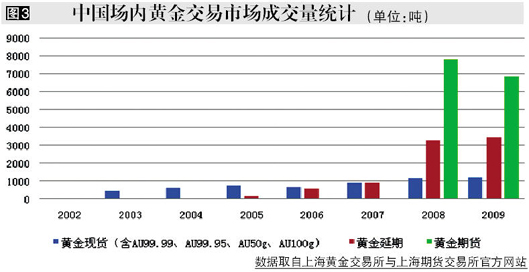

國內黃金交易市場概況

2009年,中國已經取代南非成為世界第一産金國,且有望成為最大的黃金消費國。目前國內的黃金市場包括場內市場與場外市場,場內黃金交易市場主要包括上海黃金交易所、上海期貨交易所;場外市場指商業銀行提供的賬戶金、品牌金交易。

2008年始,上海黃金交易所各個黃金品種交易量迅猛增長,2009年交易規模繼續攀升,全年現貨黃金成交4669.7噸,較2008年提高256.4噸;黃金延期AU(T+D)作為上海黃金交易所最活躍的交易品種,佔該交易所交易總量73.6%,同比上升6.3%。黃金期貨合約自2008年1月在上海期貨交易所推出後,交易規模迅速擴大,成交金額、持倉量屢創新高,2009年,黃金期貨合約的總成交量佔我國場內黃金交易規模的66.5%。(見圖3)

我國居民的黃金投資熱情高漲,賬戶金交易量、實物金銷售量穩步上升。數據顯示,杠桿類的黃金交易産品逐漸受到更多投資者的青睞。

世界主要經濟體發展狀況

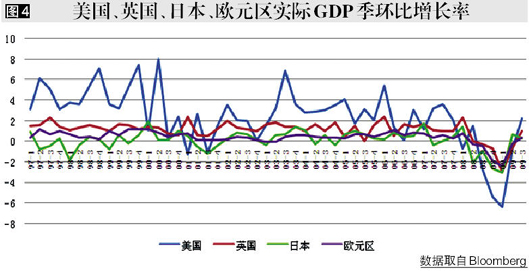

2009年世界經濟呈現衰退探底與艱難復蘇的V型走勢。年初,世界主要經濟體的經濟狀況繼續惡化,世界各國採用空前規模的積極財政政策與寬鬆的貨幣政策刺激經濟,截至2009年第二季度,全球經濟刺激措施漸顯成效,經濟數據出現好轉,尤其以亞洲為代表的新興經濟體顯示出強烈的復蘇勢頭。

觸發經濟反彈主要是政策因素,部分源於補庫存等週期性因素,具體表現為製造業、零售業、地産行業的回暖;全球股市、大宗商品價格的持續反彈,但是世界經濟復蘇的步伐仍舊緩慢,經濟活動程度仍然遠低於危機之前。伴隨外部政策強度逐漸減弱,經濟增長的內部動力,如消費、私人投資等仍顯疲弱。根據IMF統計及預測數據,全球經濟在2009整體衰退1%,到2010年將恢復至增長3%。(見圖4)

美國經濟

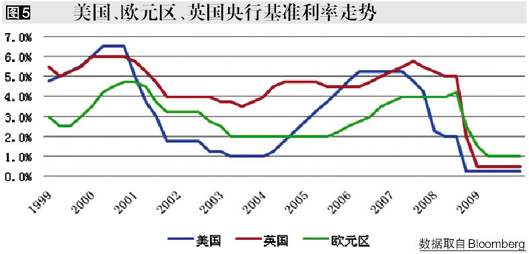

2009年初,次貸危機余波屢襲,惡劣的經濟環境更加重了市場的恐慌情緒,美消費者信心指數2月降至25.3的歷史低位,道瓊斯工業指數也創12年新低至6547.05點,美首季GDP環比更是下滑6.4%,面對如此嚴峻的經濟形勢,美聯儲除了維持近零的聯邦基準利率外,還推出7870億美元經濟刺激法案、總額2萬億美元的銀行業拯救計劃用以重建市場信心,美上市公司第二、三季度的業績報告中,零售業,銀行業表現初露喜色,美國股市也大幅反彈,道指年末已穩站至萬點關口之上,但美國經濟復蘇的腳步仍受高失業率制約,該數據在四季度創26年新高至10.2%。高失業率對消費市場、住房抵押信貸不良率均構成巨大威脅。(見圖5)

歐洲經濟

由於經濟結構的差異,經濟危機對歐洲經濟影響程度更甚,歐元區的製造業指數一季度滑落至33.5,創歷年新低;英國、法國、瑞士等國的銀行業脆弱不堪;東歐部分新興經濟體由於大規模的資金撤離出現主權信用危機,冰島的金融體系甚至崩潰。面對嚴峻的經濟形勢,歐洲央行兩次降息至1%的歷史低位,英國多次使用量化寬鬆的貨幣政策,2009年第二季度歐元區GDP數據顯示萎縮程度小于預期,法國、德國出口甚至出現正增長,雖然衰退在歐洲的部分新興經濟國家仍在繼續,但數據顯示衰退已經趨緩;金融市場的環境持續改善,但從緊的信用環境仍然制約著私人投資,消費市場亦受高失業率困擾。

亞洲經濟

經濟危機對國際貿易活動衝擊明顯,出口導向型的亞洲經濟體在危機中遭受重創,耐用品訂單,尤其是汽車出口大幅下降,就業市場嚴重萎縮,南韓、新加坡等國的製造業嚴重受産能過剩困擾,日本2月出口額同比下降50.4%,進口同比下降44.9%,均創歷史最大降幅。亞洲各國政府面對經濟困境頻繁出手,日本國會通過總額15萬億日元新增經濟刺激方案,中國推出4萬億的經濟刺激計劃,旨在確保2009年8%的GDP年增長率。鉅額的經濟刺激措施令經濟下滑得到遏制,尤其是2009年二、三季度,亞洲經濟體先於其他經濟體出現強勁反彈,內需和出口都出現回暖。

黃金供需分析

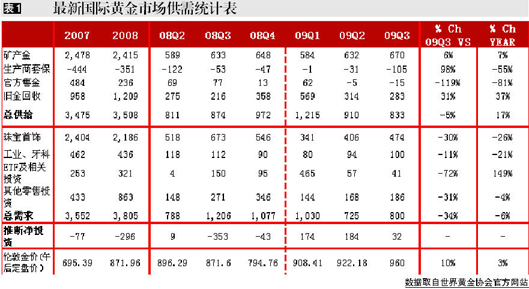

根據世界黃金協會的統計數據顯示,2009年前三季度全球黃金總供給達到了2958噸,較2008年同期增加421噸;2009年第二、三季度較一季度總需求明顯萎縮,主要原因是投資需求有所下滑,但消費需求、工業牙科需求逐漸回升。總體來看,2009年黃金市場總供給較上年穩步增加,而總需求有所減弱,但投機性需求即推斷凈投資需求持續上升,表明金融市場環境較2008年顯著改善,投資者交易意願增強。(見表1)

總供給

礦産金

2009年礦金産量保持小幅平穩增長,同比增幅約6%,其中印度尼西亞增長15噸,為增長最快的産金國,同比較2008年翻番;南非由於本國最大的兩個金礦已經低産階段,第三季度同比下滑5噸;中國、俄羅斯的礦金産量穩步增長。

2008年全年的金礦産量同比下降了3%,為12年以來的低點。2009年高企的金價再次刺激全球礦金産量,預計2010年,全球礦産金在中國、澳大利亞等國較快的增産步伐推動下仍將穩步增長。

生産商解除套保

截至2009年第三季度,伴隨金價持續走高,生産商解除套保的熱情亦隨之增加,僅世界最大的黃金生産企業BARRICK在9月份宣佈解除其在期貨市場套期保值頭寸就達78噸,因此生産商解除套保對供給的影響逐漸顯現,但金價在高位的寬幅震蕩也將使生産商重新青睞套保操作,從而削弱生産商解除套保對黃金供給影響。

央行售金

2009年央行售金總量繼續銳減,前三季度較2008年同期下降73%至42噸,且第三季度環比下降10噸。自2009年第二季度起,全球官方儲備黃金總量已顯示凈買入,主要源於央行售金協議簽約國黃金出售量減少,同時俄羅斯、中國等持續增儲黃金。9月份簽署的第三份央行售金協議顯示,總售金總規模較第二次協議減少500噸至2000噸,且各簽約國的售金熱情在金融危機的影響下大大減緩了售金的節奏。

面對高企的金價,IMF採用售金融資的方式募集用於幫助貧困國家的資金,售金規模為403.3噸黃金,約佔其黃金儲備的12.5%。雖然IMF售金規模較大,但並未影響金價前行的腳步,今年11月份,IMF向印度央行以折合1046美元/盎司的價格出售200噸黃金。截止目前,仍有不少國家對IMF剩餘售金規模表示出濃厚興趣。

數據顯示,黃金在美國外匯儲備比例下降,但其總量並無明顯變化;歐洲等黃金高儲備國售金步伐明顯放緩;中國、俄羅斯、印度等新興經濟體均加快黃金儲備步伐。(見表2)

舊金回收

在2009年一季度舊金回收總量較前一季度驟增54%至558噸,金價持續走高使舊金回收的供給量下滑。截至三季度,全球舊金回收的模式出現東西方分化,在印度、土耳其等傳統黃金消費大國,市場中供回收的舊金持有量在一季度後顯著下降,而在部分西方國家,如義大利,舊金回收量成增加趨勢。金價走高為舊金回收提供較強動力,預計舊金回收産生的黃金供給依然保持高位。

總需求

金飾需求

2009年金價大幅攀升與嚴峻的經濟形勢共同抑制了金飾需求,2009年第二季度的金飾需求總量較2008年同期下降了逾22%,其中土耳其降幅最大,達到54%至19.2噸;印度的金飾消費量同比減少39噸,佔全球金飾消費下滑總量的34.2%;美國的金飾消費量受高失業率影響,同比下降19%至27.5噸。中國大陸及香港成為經濟危機背景下金飾消費市場的唯一亮點,同比增幅達到6%,世界黃金協會預計中國有望超越印度成為最大的黃金消費國。

雖然全球首飾金消費水準仍處低位,但環比降幅已經收窄,預計2010年金飾消費總量趨於穩定。

工業及牙科用金

2009年二季度工業及牙科用金同比降幅達到了21%,環比增長18.15%,工業用金在惡劣的經濟背景下仍處歷史低位,電子製造業作為主要的工業用金産業,其用金需求同比繼續下滑,但環比出現恢復性增長,未來工業用金需求變化仍依賴經濟環境走勢。

牙科用金需求相較工業用金對經濟形勢彈性小,反應滯後。當前經濟雖已邁出復蘇步伐,但高失業率仍抑制牙科用金需求,預計未來工業及牙科用金需求隨著企業回補庫存,及就業形勢的改善將出現恢復性增長。

投資與投機性需求

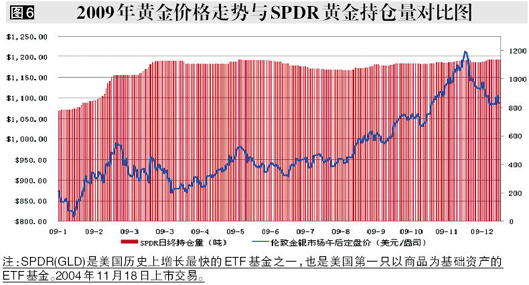

金融危機中的避險情緒與各國央行向市場投放的大量的信用貨幣引發的長期通脹風險使黃金的投資需求,尤其是黃金ETF需求在2009年一季度劇增600噸,二季度以來,由於ETF投資熱情減弱令黃金的投資性需求下降明顯,而金條和金幣的投資需求則相對穩定,另外高外匯儲備國、大型對衝基金出於對衝美元貶值風險的需要,對黃金投資需求快速上升。

2010年黃金波動將在各國回收流動性的預期下波動加劇,市場上的投機力量將依舊活躍,預計黃金推斷性凈投資需求將持續增長。(見圖6)

2010黃金市場展望

經濟復蘇道路上的加息節奏

在各國央行共同的努力之下,全球經濟在2009年下半年出現明顯復蘇跡象。隨著各國持續刺激經濟,復蘇的步伐越加穩固,二次衰退的風險逐漸減小。復蘇道路上各國央行面臨的主要問題是如何選擇合適的時機、正確的退出策略而不引起經濟較大波動。

美國、歐元區雖然在經濟危機中遭受重創,但金融體系在量化寬鬆的貨幣環境中從業績層面已出現好轉,但信用卡、消費信貸、小企業信貸等末端信貸資産仍存較大風險,一些中小銀行仍面臨倒閉困境,失業率居高不下仍嚴重制約消費市場。澳洲、亞洲等新興經濟體受益於大宗商品價格上漲與國內經濟刺激方案在此次經濟危機中率先強勁反彈,成為帶領世界經濟步入復蘇的重要力量,2010年隨著國際貿易活動持續回暖,新興經濟體仍將保持快速復蘇的勢頭。

2010年國際金價仍主要看美元走勢,不同經濟體在復蘇道路上的加息節奏將直接影響美元表現。石油、鐵礦石等大宗商品出口國受益於商品價格快速上漲通脹預期較強烈,其退出節奏將快於其他經濟體,如澳大利亞央行在2009年末一個月內兩次加息,墨西哥、印度等國已出現通脹跡象。歐洲央行的利率政策目標不同於美聯儲維持經濟增長與控制通脹的雙目標導向,歐洲央行通脹容忍度更低,因此貨幣政策較美國對經濟數據敏感,挪威央行在2009年9月成為第一個加息宣佈加息的歐洲國家,這個舉動已經暗示2010年歐洲貨幣政策的風向。美聯儲面對如此之高的失業率多次暗示將較長時間保持近於零的基準利率水準,市場普遍預期美聯儲將於2010年下半年步入加息週期,不同經濟體加息預期將加速國際資本流動,進而加劇匯率、利率、黃金和商品市場的波動。

美元地位弱化與黃金國際儲備地位的鞏固

美元曾在危機中扮演避險資産的角色,但追根溯源這是市場面對危機在現存的國際貨幣體系中的無奈選擇。危機退卻,全球經濟邁上復蘇道路,美國為其長期寬鬆的信用環境與無度的消費背上沉重的赤字包袱,美元匯率劇烈波動向世界提出警示。雖然短期在世界經濟體系很難確定另一種相對穩定的中心貨幣,國際範圍內的貿易爭端在較長的時間內仍持續存在,但建立更加平衡的國際貨幣體系已成為共識。黃金作為非信用貨幣國際儲備在新貨幣體系中勢必扮演更重要的角色,目前國際社會已經提議提高SDR(特別提款權)中的黃金份額作為更加穩定的國際支付手段。

世界在欣慰、憂慮中憧憬2010年全球經濟已經進入增長週期,金融危機的寒潮逐漸消退,但危機留給各國的啟示卻遠不止危機本身,出口導向型經濟體在經濟危機的衝擊下,尤其面臨貿易保護主義威脅下,經濟體系過於脆弱;經濟危機中大宗商品,包括能源,基本金屬價格的劇烈波動向世界建立更加合理的大宗商品定價機制,建立更加穩健科學的供需市場提出新的課題。

另外,建立更加穩定的外匯儲備體系是世界各國,尤其是高外匯儲備國抵禦危機,掌握全球經濟活動主動權的必由之路。金融危機中,信用貨幣幣值的巨幅波動加大了貨幣儲備的風險。我國外匯儲備結構較單一,面對危機波動尤其被動,中國央行官員數次提及超主權貨幣儲備,建立更加平衡的外匯儲備結構對維護世界經濟秩序,保證公平的經濟環境具有積極作用。黃金作為人類歷史自始自終的硬通貨不僅對抵抗信用貨幣幣值風險,而且對提高本國貨幣地位,穩定本國幣值亦有重要意義。這從中國、印度、俄羅斯等國家央行不斷提高的黃金儲備,及CBGA簽署國不斷消減的售金總量略見一斑,黃金的國際儲備地位將不斷提高,並且可以持續。

綜上所述,我們對2010年國際金價走勢持謹慎看空的態度。前兩季度,非美經濟體的加息預期對金價形成支撐,第三、四季度,隨著美聯儲加息預期上升,美元將出現反彈,金價走弱的風險加大。全年金價的核心波動區間維持在900美元/盎司-1300美元/盎司。交易品種方面,加息節奏或加劇金價波動,增加賬戶金産品的交易獲利機會;黃金貨幣屬性的回歸趨勢亦體現出實物金産品的投資價值。

(建行金融市場部)