2009年第四季度商業銀行理財市場報告

----來自西南財大信託與理財研究所

理財産品發行創紀錄

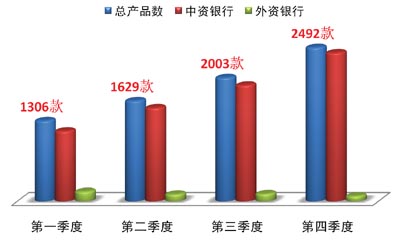

2009年第四季度的市場充滿變數和機會。雖然市場並不平穩,但銀行理財卻一如既往地充滿勃勃生機。四季度,銀行理財産品發行數達到2492款,比第三季度2003款的發行數有明顯增加。其中,10月份發行了691款,11月份發行了877款,12月份發行了924款。銀行理財産品每月的發行數在2009年下半年不斷增長,在年末的12月份達到了新的歷史記錄,逼近千款大關。

從各季度的情況來看,銀行理財産品的發行是節節攀升(見圖1)。2008年銀行理財市場以3萬多億的規模震動了整個理財市場,短短幾年時間銀行理財已經成為大眾理財的方式之一,2009年的規模數據尚未得到,但可以肯定的是,這個市場一定是在變大,同時我們也欣喜地看到,這個市場在逐步規範,在做大的同時也變強了。

圖1 2009年各季度産品發行屢創新高

中外資銀行在2009年四個季度的發行變化是截然相反。中資銀行的發行數逐季增長,從第一季度的1138款到第四季度的2406,變化顯著;而外資銀行的發行數則逐季下降,從第一季度的159款到第四季度的86款,變化也很顯著。剖析這種反差,實際上是因為中資銀行加大了信貸類産品的發行,特別是其中的信貸資産類産品。而外資銀行則受制于結構性産品的市場需求下降,而減少了此類産品的發行,這嚴重影響了外資銀行的産品推出。

産品形式豐富多樣,組合投資顯著增加

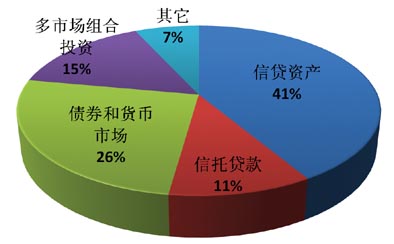

儘管第四季度信貸類産品和債券類産品依然佔據九成的市場份額,但諸如“打新股”、QDII、結構性、證券投資等産品也一應俱全,給理財市場平添幾分色彩。

2009年第四季度,信貸類産品的市場佔比超過50%。其中,信貸資産類産品顯著增加,僅單一購買信貸資産的産品,其市場佔比就達41%;而信託貸款産品則有所減少,單一發放信託貸款的産品,其市場佔比只有11%(見圖2)。因為接近年底,信貸額度總體控制的原因,各家銀行的信貸額度都接近飽和,盤活原有的信貸資産、將表內資産變成表外資産、騰出空間發放新的貸款就成了當務之急。所以我們看到,信貸資産類産品從前三個季度平均每月70、80款,激增至第四季度平均每月300多款。而信託貸款類産品則從第二、第三季度每月上百款降至每月不足一百款。

圖2 2009年第四季度銀行理財産品投資領域

債券和貨幣市場類産品依然保持著四分之一左右的市場佔比,此類産品的市場佔比一直不高的原因主要在於,其收益率難以提高,特別在目前市場基準利率偏低的情況下。圖2中所示的“多市場組合投資”是指一款産品的投資領域在兩個以上,比如常見的既投資信貸資産,又投資債券市場。此類産品在第四季度的市場佔比為15%。另外還有7%左右的“其他”類産品,其實指的就是單一投資“打新股”、QDII、結構性、證券投資等方向的産品。

四季度呈現的一個特點是,多市場組合投資的理財産品越來越多,現在大概有15%左右的理財産品投資于兩個以上市場領域。多市場組合投資盛行的原因是在提升産品收益的同時控制風險。眾所週知,原有的單一投資債券市場的産品雖然風險很低,但收益也很低;而單一投資證券市場的産品雖然收益可能很高,但風險也很高。那麼將這樣兩種截然不同的投資組合在一起,就實現了較高的收益,同時也控制了風險。這樣的組合思想實際上來自於混合型基金的投資理念。類似這樣的組合還有很多,比如信貸投資和債券投資組合。

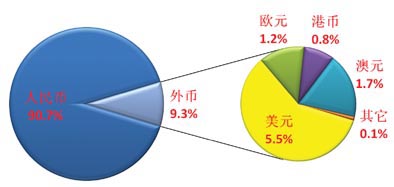

短期人民幣理財仍為主流

2009年第四季度,人民幣理財繼續保持強勁實力(見圖3)。

圖3 2009年第四季度各幣種産品佔比

人民幣理財産品的霸主地位一方面得益於人民幣的升值趨勢與潛力,另一方面更也益於外幣理財的勢弱。自從2008年美元貶值以及全球降息之後,包括美元、澳元等在內的外幣理財産品,失去了往日的風采,市場基準利率低位運作是個主要原因。外幣理財産品大多是投資于無風險或低風險資産,因為市場利率偏低,所以外幣理財産品難以取得較好的收益。因為美元的持續貶值,不少投資者傾向於將美元兌換為人民幣保值增值,因此美元理財産品每月發行數大概在30、40款左右;澳元理財産品也失去了往日“高收益、高增值”的奪目風采。儘管澳元兌美元匯率從2009年初的最低的0.62上漲至年末的0.94附近,但因為澳元市場利率降至低點,所以澳元理財産品相比以往弱勢許多。

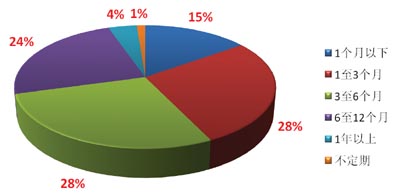

2009年第四季度,短期理財産品仍然是市場的主流選擇(見圖4)。

圖4 2009年第四季度銀行理財産品期限情況

2009年最大贏家:信貸類理財産品

2009年全年,信貸類理財産品發行數再創新高,達到3518款,佔全年理財産品發行總數的47%。信貸類産品是2009年的一個亮點。之所以説是亮點,不光是其發行數量巨大,而且是因為年初時大多數人都沒有預料到此類産品會有如此的表現。雖然信貸類産品在2008年已有不俗的表現,但今年其首次超越債券類産品而成為第一大類産品。

信貸類産品主要有兩種形式,一是由商業銀行募集資金,通過信託平臺貸款給借款人;第二種形式是由商業銀行募集資金,通過信託平臺購買商業銀行存量貸款。信貸類産品最早出現于2006年,是商業銀行應對資金流動性緊缺或者為了及時收回貸款資金而採取的一種創新。

信貸類産品的熱銷得益於其較高的收益率和良好的風險控制能力。市場上低風險理財産品有兩類,一類是傳統的債券類産品,這類産品大多投資于國債、央票等無風險資産;另一類就是信貸類産品,雖然理論上面臨信用風險,但實際上銀行對這一塊投資的信用等級要求較高,因此到目前為止並未有顯著的風險發生。正因為風險可以幾乎媲美債券類産品,而收益率又較債券類産品要高,所以信貸類産品自然受到投資者的歡迎。同時,因為信貸類産品對於解決銀行自身信貸額度緊張、資本充足率要求有明顯的幫助,所以信貸類産品也受到了銀行的歡迎,特別是股份制銀行,成為此類産品發行的主力軍。

在眾多的理財産品中,論風險,信貸類産品低於證券投資類和結構性産品;論收益,信貸類産品高於債券類理財産品。信貸類産品兼具較低風險、較高收益的綜合優勢,因此適合穩健型投資者,而且在很多時候是一種較優選擇。一般來説,信貸資産類産品面臨三種風險:信用風險、利率風險和再投資風險。銀行或借款人可以主動控制的是信用風險,這也是最主要最直接的風險。目前市場上一般有這麼幾種措施來控制和防範信用風險:保證擔保、不動産質押、權利質押、政府信用,以及資産回購。保證擔保即連帶責任保證擔保,一般由同一集團的“兄弟”公司提供,這種風險控制措施最為常見;不動産質押方式一般在用於向房地産企業發放信託貸款的産品中,基本為土地質押;權利質押即借款人將所持有的某家公司的股權進行質押,作為其履行還本付息責任的擔保;政府信用一般來説是由借款人所在地的人民代表大會常務委員會批復同意,當地財政局出具承諾函,承諾將信託貸款本息納入當地同期財政預算。以前這種政府信用擔保的産品有不少,後來因為監管的限制,此類擔保才越來越少出現;資産回購方式一般在購買存量貸款的産品中出現,即由貸款發放銀行承諾産品到期時買回該筆信貸資産。

結構性産品設計分化,“匯率”成風險高發區

2009年第四季度,結構性産品發行了95款,其中跟匯率掛鉤的産品有15款。雖然佔比不大,但除了我們熟知的跟股票掛鉤的産品之外,跟匯率掛鉤的産品其風險也比較高。前者的風險顯而易見,而後者經常不為投資者所注意。

結構性産品大多掛鉤于利率、股票、基金、匯率等。雖然結構性産品的發行始終維持在一個較為穩定的狀態,但掛鉤對象卻在悄然發生變化,這跟外部環境的變化息息相關。今年跟匯率掛鉤的結構性産品可以説是個熱門,但賺吆喝的不一定賺錢。

今年結構性産品掛鉤匯率的主要是歐元兌美元、澳元兌美元、美元兌日元和美元兌港元等四種匯率。此類産品大概有兩種結構:一種是累積型,當天在觀察區間內,符合獲利條件,當天就有收益,否則當天沒收益,最後加總就是産品到期收益;另一種是突破型,即只要有一天不在觀察區間內,産品就沒收益,或者獲得一個最低收益。應該是,後一種結構對投資者來説更為苛刻,這種結構的産品往往是零收益的高發區。

結構性産品在2009年遭遇了空前的困境。這不單是由於投資者對於結構性産品的避諱——這種避諱間接跟KODA事件有關,更由於上半年一大批到期的結構性産品零收益。而在我看來,高風險結構性産品的涌現與結構性産品的設計和發展思路差別有著直接聯繫。比如説有的銀行發行的結構性産品結構簡單、期權費較高,所以産品收益實現概率大,但實際收益率不會很高;而有的銀行發行的結構性産品結構複雜、期權費較低,所以産品收益實現條件較為苛刻,但往往依靠可能的較高收益吸引投資者,但其中就難免不出現一些零收益甚至負收益産品。

以往的結構性産品中,跟利率和匯率掛鉤的産品是相當最安全的,預期收益實現是相對最有保障的。但2009年隨著澳元、歐元、日元等貨幣兌美元的匯率走出了一波震蕩上漲的行情,反而出現了一些與此相關的産品表現不佳,甚至頻現零收益。究其原因,往往是錯誤研判市場趨勢,因此設計方向明顯偏離市場現狀和預期;並且對市場波動估計不足,産品獲利條件設置過於苛刻。比如某外資銀行2009年推出的跟澳元匯率掛鉤的結構性産品,目前看來很不樂觀,這就是因為未判斷到澳元兌美元匯率在今年是先抑後揚的走勢,産品獲利條件苛刻。結構性産品除了要杜絕“對賭”的成分,産品推出時機也很重要。

結構性理財産品也不是“天下烏鴉一般黑”,只要設計得當、定價合理,結構性産品就能實現理財的功能。從2009年第四季度到期的結構性産品的表現來看,也已經走出了之前“哀鴻一片”的困境。但目前不少結構性産品設計過於複雜,特別是結構性QDII産品,近期就出現了這樣的産品,結構複雜到我相信絕大多數的投資者都看不懂。好的産品不需要弄得過於複雜,弄得過於複雜要不就是刻意為之,使設計方、銀行和投資者之間形成嚴重的資訊不對稱;要不就是設計能力不過關,把簡單的事搞複雜了。我一直信奉“存在即為合理”,結構性産品當然有其價值,但想要走出頹勢,必須回歸理財的本質,要戒掉“賭”的習氣。

到期理財産品表現良好

第四季度,到期的銀行理財産品有1463款理財産品到期,其中1441款産品到期實現了預期收益,市場佔比為98.5%。到期表現較好、實現了預期收益的産品主要是債券類産品、信貸類産品,這兩大類産品一貫具有穩健的表現。

第四季度到期未實現預期收益的理財産品有22款,其中不乏零負收益産品。這些産品或者是借助信託計劃投資于股票、基金,或者是以結構性産品的形式掛鉤于股票等高風險標的。結構性産品一直是銀行理財産品風險的高發區。跟利率等掛鉤的結構性産品一般均能到期實現預期收益。而一些結構性産品,因為所掛鉤的股票、基金、指數等受金融危機影響出現與預期方向的背離,而導致産品表現不佳。除了跟證券市場有關的産品之外,個別在2008年下半年就已開始運作的信貸類産品,因為産品存續期內遭遇了央行四次下調貸款基準利率,所以也出現了到期未實現預期收益的情況。

從各月情況來看,10月份到期的理財産品有412款,其中405款産品到期實現了預期收益,市場佔比為98.3%;11月份有442款理財産品到期,其中439款産品到期實現了預期收益,市場佔比為99.3%;12月份有609款理財産品到期,其中597款産品到期實現了預期收益,市場佔比為98%。

QDII扭虧路漫漫,“錢”途待觀察

2009年的最後一個月,隨著易方達基金公司旗下的亞洲精選股票型基金的公開發售,QDII基金在暫停發行15個月後重啟。同時,上海信託也在年底推出了國內首款信託QDII産品。至此,銀行、基金、券商、信託等四類機構都推出了QDII産品,QDII市場正式展開競爭。但券商和信託各1款的産品數跟目前正在運作的銀行數百款、基金十款的産品情況相比,實在微不足道。

銀行QDII産品是目前數量和規模最大的,也是發展時間最長的。我曾經在2007年用“生不逢時”來形容QDII産品的“出海”不利。銀行QDII産品最早出現于2006年7月,當年僅發行了19款QDII産品。之後因為受到投資者追逐海外資本市場利益,以及可投資地區不斷擴大的刺激,2007年QDII産品發行數躍至211款,2008年更是達到303款的發行水準。但隨著全球金融危機的到來,資本市場大幅下挫或巨幅震蕩,QDII産品也因此表現不佳,一度出現凈值不足0.3元的産品。2009年QDII産品的發行陷入困境,前11個月總共只發行了81款QDII産品。

與銀行QDII産品在2006年下半年、2007年上半年就大量介入市場不同,首批QDII基金的“出海”時間集中在2007年9、10月份。2007年10月正是美國次貸危機的開始,全球資本市場在那時正處於高峰,比如上證綜指在2007年10月16日這天站到了6124.04點的頂峰。第一批QDII基金實際上是在高位建倉,加之大多為股票型基金,所以之後的持續虧損也就不足為奇。

QDII基金抗不抗跌跟投資類型並無明顯關係。也就是説,在股市下跌時,混合型基金不一定就比股票型基金跌幅小,從3只混合型基金在2008年12月31日和2009年12月31日的凈值就可以看出來。除了早已停止申購贖回的華安國際配置基金之外,其他2只混合型基金在近一年的凈值漲幅都低於40%,而同時期7只股票型基金的平均凈值漲幅則達到50%以上。因此,混合型基金在市場下跌時並沒有顯示出較好的抗跌性,在市場上漲時也沒有股票型基金漲得多。實際上,QDII基金的表現跟其成立時間點有很大關係。一直以來表現較好的基本上都是在2008年中期“入海”的,而在2007年下半年到2008年初“入海”的則無一例外表現不佳。這跟資本市場的歷史表現是比較吻合的。(見表1)

2009年QDII基金錶現

與QDII基金相比,銀行QDII産品因為數量眾多,所以更能反映這個市場的曲折。2006年到2007年上半年,QDII理財産品雖曾面臨一些較好市場機會,但由於投資與管理經驗不足,QDII理財産品的市場表現並不理想,甚至出現由於大量贖回而提前終止的情況;2007年5月份以後,監管部門逐步增加了投資領域與地域,QDII理財産品一度出現迅速發展的態勢。但是好景不長,2008年愈演愈烈的全球性金融危機使得QDII理財産品出現大面積虧損,並一度形成全行業虧損的態勢。令投資者心酸的是,由於全球金融危機的爆發,QDII産品之前一直宣揚的“分享全球經濟增長”的美夢被“承受全球經濟衰退”的現實所打碎。

一組在2008年末統計的數據真實地反映了當時QDII産品的艱難:中資行發行的46款QDII産品中,盈利的僅有3款,虧損超過50%的有17款,有8款産品虧損超過60%;外資行發行的207款QDII産品中,盈利的僅有1款,虧損超過50%的有91款,有3款産品虧損超過70%。QDII産品的大面積、深度的虧損嚴重影響了QDII産品的發行。2008年1月份QDII産品創下了單月82款的歷史最高發行記錄,到2008年12月份就變成了當月“零發行”。

2009年第四季度,借助於全球經濟走出危機、大宗商品價格上漲、資本市場震蕩回暖等有利條件,QDII産品整體收益情況在好轉,不少QDII産品正在扭虧為盈。截至2009年底,在運作的290款QDII産品中,59款産品凈值為正,其餘231款産品仍未“脫貧”。中外資銀行對比來看,外資行的情況要明顯好于中資行。匯豐、花旗、渣打等4家外資行的253款産品中有56款盈利,而10家中資行的QDII産品則大多仍處於虧損狀態,37款産品中僅有3款産品凈值為正。而且,凈值排名前十的QDII産品都來自於外資行。

作為QDII産品的發行大戶,匯豐銀行目前在運作的QDII産品虧損面相當大。96款産品中盈利的僅有5款,其餘91款仍在虧損;同樣是發行大戶的花旗銀行情況相對來説則要好得多。其目前在運作的QDII産品有93款,盈利有33款,其餘60款仍在虧損。渣打銀行目前在運作的QDII産品有50款,盈利有14款,其餘36款仍在虧損。其中,表現最好的是“開放式黃金指數人民幣”産品,凈值為1.6413元;表現最差的是“美林‘聚焦亞洲’”産品,凈值為0.5926元。

中信銀行目前在運作的QDII産品有9款,在中資銀行中是最多的,但盈利的僅有1款,其餘8款仍在虧損;招商銀行目前在運作的QDII産品有7款,盈利的有1款,其餘6款仍在虧損。工商銀行目前在運作的QDII産品有4款,盈利的有1款,其餘3款仍在虧損;農業銀行目前在運作的QDII産品有4款,全部都在虧損,但虧損幅度都不大;興業銀行目前在運作的QDII産品有3款,全部都在虧損;北京銀行、光大銀行、建設銀行、民生銀行和中國銀行目前在運作的QDII産品各有2款,全部都在虧損。

銀行QDII産品現在有零星的發行,QDII基金也再次“出海”,信託QDII也躍躍欲試,不少投資者關心此時是否可以介入了,就像今年上半年時關心是否可以提前贖回一樣。我認為,投資者不必對此次基金QDII開閘可能帶來的QDII産品集體出海寄予過多期望,不管是銀行係,還是基金係,投資管理人的水準都有待觀察。尤其是基金QDII,一些基金管理人是首次介入海外投資。而且由於目前經濟回暖的基礎並不牢固,政策的刺激能否持續也直接影響未來一段時間資本市場的表現。

對於目前是否可以介入,中長期投資者和短期投資者要區別看待。目前全球經濟正在走出危機,對於長期投資而言,QDII産品目前介入是個不錯的時機,可以分享經濟上升、股市上漲的收益;但對於並不打算長期持有的投資者而言,前幾個月資本市場已經漲了不少,最近的回調就是風險的表現。所以這部分投資者可以選擇等待,等待資本市場階段性低點時介入。經濟快速回暖期QDII産品的中短期投資收益也是相當可觀的,前面提到過的,7只股票型基金在最近一年平均凈值漲幅超過50%,就是很好的例子。

2010年展望

2010年已經展開畫卷,呈現在我們眼前的是紅色財富,還是綠色虧損,這就要看各家銀行的理財能力如何了。2009年政策方面有了不少大的動作,證券投資、信貸産品等連續遭遇重拳,銀行理財産品已經重新回到了穩健理財的路子上,我覺得這是正確的道路。選擇銀行理財産品進行投資的大部分人都是風險厭惡者,或者説將銀行理財産品作為低風險資産進行配置的投資者。所以銀行理財産品不能走以高風險運作為主的路子,理想的情況是,七分低風險産品、兩分較高風險的創新産品、一分高風險産品。

2010年經濟會全面復蘇,投資機會也會紛紛涌現。相信眾多銀行不會放過經濟起飛時的諸多投資機會,理財産品的大格局不會有大的變化,但微觀層面上的産品設計會更加體現創新,理財産品掛鉤的概念也會更有針對性,比如通脹。銀行理財的服務方式和涉足領域將在2010年更加多樣化,高端理財和普通理財之間的區別將會更大。在普通理財服務上,銀行應該會立足低風險市場,産品形式較為單一;在高端理財服務上,銀行應該會積極拓展與其他機構的合作,比如券商、基金公司等,將客戶的一部分資金配置在一些另類投資領域,以期達到分散風險、提高收益的目的。2010年是個投資的好時機,祝廣大讀者財源廣進!

■ 作者:李要深(西南財經大學信託與理財研究所)

- 附件下載:

- 3b.jpg