人民幣銀行理財産品市場年度盤點(下)

2009年,銀行理財産品市場共發售人民幣産品5077款,佔産品發行總量的85%,其中,由於産品資訊不詳盡,金融産品中心(以下簡稱中心)未予評價的産品共1778款,可評價産品共3299款,下文中提到的新發産品均指可評價産品。新發産品的平均委託期限為0.45年,發售銀行提供的平均預期最高收益率為2.87%。總體來看,人民幣産品相對銀行定期存款利率尚有優勢,風險水準也處於一個較為合理的水準,屬於適合大眾投資者的投資類型,但不同産品之間的收益和風險水準仍然存在較大差異。此外,2009年共有3411款人民幣産品到期,佔到期産品總量的86%,平均委託期限為0.46年,平均名義年收益率為3.41%。

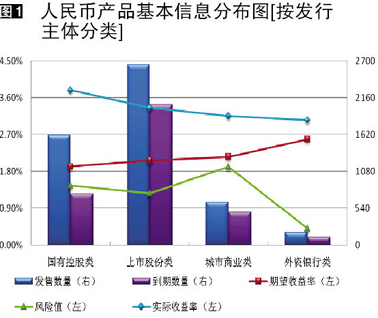

發行主體類型及表現:上市股份制銀行與國有控股銀行爭奇鬥艷 ,外資銀行偏愛結構類

2009年度,人民幣産品呈現上市股份制銀行與國有控股銀行共同主導的總體格局。從單個發行主體來看,招商銀行、交通銀行和中國銀行位列新發産品數量的前三甲,招商銀行、中信銀行和建設銀行位列到期産品數量的前三甲。

● 上市股份制銀行總體數量居首

11家上市股份制銀行新發産品共2649款,到期産品共2059款,分別佔據總量的52%和60%。5家國有控股銀行共發售産品1614款,到期産品共751款,分別佔據總量的32%和22%,各家新發産品的平均數量為323款,遠遠高於上市股份制銀行的241款。城市商業銀行涵蓋的銀行個體最多,但受資金規模、業務能力等多方面的限制,其新發産品佔比和到期産品佔比分別為12% 和14%,目前,越來越多的城市商業銀行正邁入銀行理財産品市場,發展空間廣闊。無論新發産品還是到期産品,外資銀行均是四類銀行中最少的,但其地位卻不容小覷,外資銀行幾乎包攬了結構型理財産品的發售額,是銀行理財産品市場不可或缺的組成部分。參見圖1。

● 中資銀行與外資銀行的收益水準對峙鮮明,城市商業銀行在中資銀行中略勝一籌

從評價産品的期望收益和風險水準來看,三類中資銀行維持在相對均衡的水準;而外資銀行産品的收益波動性更大,風險更值得關注。從到期産品的實際收益率來看,中資銀行的實際收益明顯高於外資銀行,而國有控股銀行是三類中資銀行中的佼佼者。外資銀行與中資銀行的鮮明對峙主要緣于産品結構的差異,外資銀行主要發售結構型産品,而中資銀行則主要發售非結構型産品,更注重産品的穩健性。參見圖1。

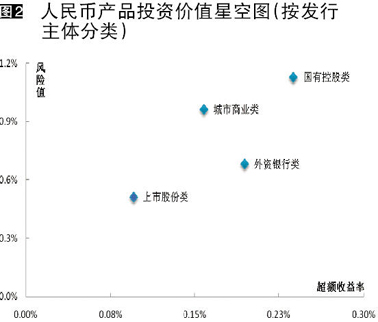

● 國有控股銀行投資價值凸現,外資銀行風險值得關注

從評價産品的投資價值星空圖來看,國有控股銀行表現出較高的投資價值,而外資銀行投資收益可觀的同時也伴隨較高的投資風險。城市商業銀行和上市股份制銀行的表現遜於國有控股銀行。參見圖2。

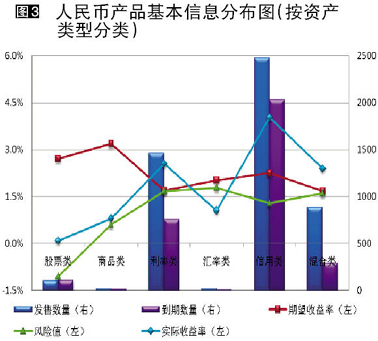

資産類型及表現:商品類及股票類風險較高,信用、利率、匯率、混合四類相對穩健

目前各銀行所發産品共涉及五大類資産市場,分別為股票市場、商品市場、外匯市場、貨幣市場以及債券市場。其中,股票市場、商品市場以及外匯市場是銀行結構類産品的主要投資領域,而貨幣市場和債券市場則是銀行普通類産品的主攻方向,見圖3。無論是2009年以來的新發數量,還是到期産品數量,信用類和利率類産品均遠遠高於其他資産類型;2009年以來,股票類和商品類産品數量較2008年大幅增加,顯示出中國銀行業理財産品設計部門對資本市場的信心。

從理財産品的期望收益率方面來看,據中心測算得出2009年以來,除股票類和商品類資産外,其他三類産品的期望收益率相對穩定在2%附近,反映出銀行理財産品設計部門經歷了金融危機的洗禮,發行理財産品更加謹慎,也表現出銀行理財産品逐漸回歸低風險投資的本性特徵。另外值得一提的是,商品類産品的期望收益率較其他資産期望收益率高出1.5個百分點,這正好體現了商品類産品的高收益、高風險的一貫特點。從2007年到金融危機爆發前這一時期,商品類産品多以掛鉤能源資産,尤其是石油的出現,成為2007年的一大亮點,給投資者留下了美好回憶的同時,也埋下了懊悔的種子。時空轉換到2009年的黃金市場,商品類産品與2007年同出一轍,黃金上演了激動人心的牛市行情,但值得投資者警惕的是黃金會不會也折戟于1152美元/盎司這一歷史高點呢?

從理財産品的風險值方面來看,除股票類資産外,2009年以來的各類資産其平均風險值均在零值以上,反映了銀行理財産品加強了投資者風險敞口的管理,使得理財産品的風險控制更加合理,以避免再次出現大範圍的零/負收益事件,這也從一個側面表現出各個商業銀行更加注重自身的商譽風險。信用類、利率類、匯率類和混合類産品是相對比較安全的品種,而股票類和商品類産品正好與其相反,表現出高風險、高收益特徵。

從理財産品的到期收益方面來看,由於受金融危機的影響,全球各金融市場劇烈震蕩,股票市場、匯率市場和大宗商品市場更是重災區。當危機爆發之時,大量避險資金有強烈進入貨幣市場和高安全等級的短期債券市場的需求,由此形成信用類産品和利率類産品激增的態勢,來滿足投資者資金的流動性和安全性需求。圖3的産品到期收益曲線也正好反映出信用類和利率類産品在此時更具投資價值。

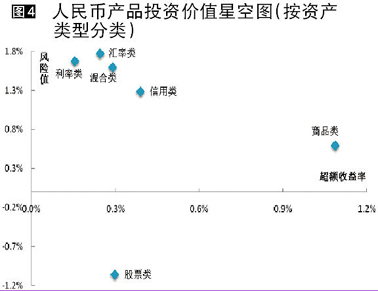

下面從銀行理財産品市場的全景出發,來分析按資産類型劃分的産品星空圖特點,見圖4。除商品類和股票類産品外,其餘四大類是銀行理財産品市場中代表穩健型的一類。而對於掛鉤大宗商品的商品類産品而言,隨著2009年以來,石油、黃金和農産品的大幅回暖,商品類産品成為期望收益率表現最好的類型,並且其風險值也被控制在活期存款利率以上,表現出較高的投資價值。利率類、匯率類、混合類以及信用類四大類相對穩健的資産類型中,混合類産品和匯率類産品的表現較好,但由於多數混合類産品的具體投資方向不明確,評價樣本量較小,可能不能完全反應混合類産品的投資價值。信用類産品的超額收益率較高,但風險值低於其他三種類型,可能主要源於信用類産品多采用非保本結構,極端情況下投資者可能面臨本金損失的風險。利率類産品的風險值較高,但超額收益率較低,屬於類存款産品。

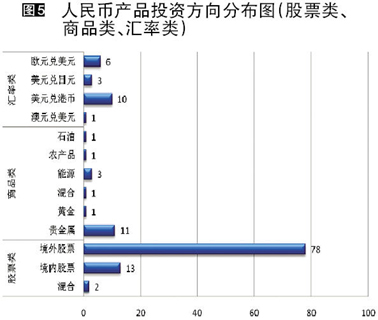

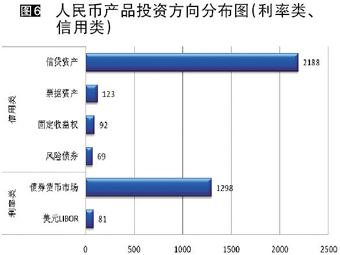

圖5和圖6展現了六大資産類型的具體投資方向:

● 股票類産品多數掛鉤香港或歐美市場股票或股指

股票類産品按掛鉤頻度由高到低依次為亞太地區股票市場(香港H股、香港股票指數、日本股票指數以及台灣股票指數等)、美國股市、歐洲股市以及其他新興市場指數等。境外股票成為股票類産品的主要分佈區,有以下兩個因素:一是銀監會“新規”明確表示銀行理財産品應避免國內的系統性風險,不能以任何形式發行掛鉤A股市場股票的、具有衍生品性質的理財産品;二是國內的衍生産品市場還處於初級階段,金融工具品種匱乏,不能滿足高風險産品的風險對衝需求。

● 商品類産品以黃金資産為主要掛鉤標的

2009年以來,黃金類理財産品在第三季度集中涌現,最為突出的是2009年8月份,掛鉤黃金類結構化理財産品的比重大幅增加,並且是由中國銀行、荷蘭銀行、恒生銀行和德意志銀行等多家銀行在同一時間發行結構相同的産品。理財産品中心認為,上述銀行基本追蹤到了本輪的黃金行情,但由於中資銀行在國際商品衍生品市場處於弱勢,所以很難及時設計出相應的産品,而在這方面中國銀行、華夏銀行、交通銀行等走在其他銀行的前面。

● 匯率類産品多集中于美元兌港幣匯率,以看跌美元為主

匯率類産品在2009年以來大幅減少,一方面美元持續走弱,累積了潛在技術回調的風險,並且美國大規模經濟刺激計劃的正效應逐漸消失,而美國經濟還沒有明確跡象顯示已走出此次經濟危機,失業率仍居高不下。另一方面後金融危機時期,資本市場上對非美元外幣的需求大幅減弱,各商業銀行外幣信貸出現暫時供給過剩,加之外匯市場劇烈動蕩,自身匯率風險也大幅增加。

● 利率類産品直接投資于債券貨幣市場或掛鉤倫敦銀行間同業拆借利率市場

債券貨幣市場類産品共1298款,較以往有小幅增加,主要投資于同業拆借市場或者國債、央票及金融債等高信用等級債券。而掛鉤美元LIBOR的産品則多為結構化利率類産品,這類産品的超額收益較低,但風險也最小,適合保守型投資者。

● 信用類理財産品主要投資于信貸資産、票據資産、固定收益權和風險債券

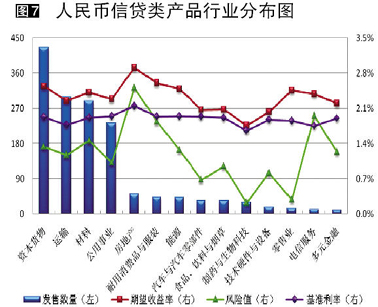

信貸類産品獨領風騷,共發售2188款,佔據信用類産品總量的89%。2009年以來,信貸類産品有如下幾個方面值得關注:其一,商業銀行大玩存量貸款“表外騰挪術”,信貸資産證券化趨勢越發顯現。其二,天量信貸催生出的信貸類産品花樣不斷,喜憂參半。繼存貸款利率下降引起的信貸類産品提前終止事件之後,隨息而動産品不斷浮出水面,這類産品的預期收益率隨貸款利率變化而調整,在當前加息預期不斷升溫的背景下,隨息而動産品有望給投資者帶來更高的收益。2009年以來,以地方城投類公司為貸款對象的信貸類産品不斷增多,這些臨時打造的城投類公司,僅以地方財政收入為擔保,缺少必要的還款來源,投資風險值得關注。此外,市場上出現的“連環型”信貸類産品以後續理財計劃募集的資金作為還款來源之一,疑似中國版“龐氏騙局”的顯靈,也讓投資者不寒而慄。其三,信貸類産品的行業分佈依然集中于資金密集型行業。以各類城建公司為主的資本貨物行業,以鐵路、公路和城市軌道交通為主的運輸行業,以煤炭、銅、鐵冶煉為主的材料行業,以電力、水利建設為主的公用事業四大行業,共發售1245款産品,佔信貸類産品總量的81%,參見圖7。其四,信貸類産品繼續採用銀信合作機制,增信措施依然薄弱,無擔保也不保本産品居主導地位。

● 混合類産品具靈活性但透明度不高

該類産品投資于多種資産組成的資産池,包括:債券、票據、債券回購、貨幣市場存拆放交易、新股申購、信貸資産以及他行理財産品等多種投資品種。這類産品具有更高的靈活性,發行機構可以根據市場環境合理配置資産池,相對投資于某一特定信託貸款的純信貸類産品而言,混合類産品風險更低,同時收益也會受到影響。值得注意的是,混合類産品存在資訊透明度不高的缺點,投資者很難了解混合類産品的詳細資産配置,具體投資哪些資産以及以何種比例投資于這些資産並不明確。

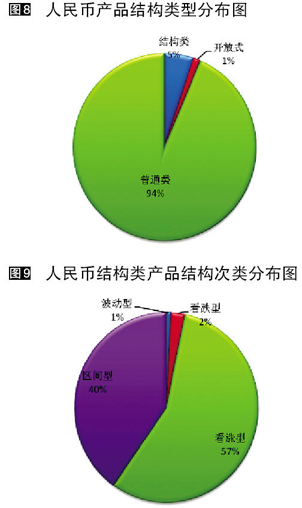

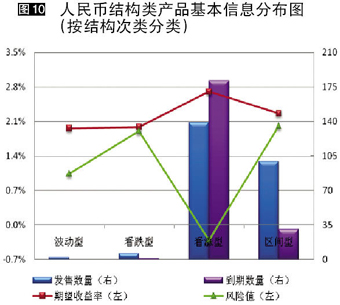

結構類型及表現:普通類佔比逾九成,結構類産品以看漲型和區間型為主

據中心統計,2009年共發行普通類産品4751款,結構類産品259款,分別佔産品總量的94%和5%,此外還有67款開放式産品,普通類産品依然是中國銀行業理財産品的主要領域。從産品結構上來看,普通類産品均屬於看漲型結構,即看好所投資的信用資産,有持續穩定的現金流收益並且信用風險較低。見圖8。

從圖9中可以清晰的看出,結構化産品中看漲型和區間型佔比最大,兩者之和佔産品總量的97%,看跌型和波動型分別佔比2%和1%。看漲型結構産品是所有結構産品中佔比最大的一類,也是設計最為成熟的一類。除普通類均為看漲型産品外,結構化産品中的看漲類産品多集中在股票類和商品類産品。區間類産品則多集中于掛鉤3個月美元LIBOR的利率類産品,此類産品設計的區間較寬,掛鉤標的跳出區間的可能性極小,因此,這類産品是低收益、低風險産品的典型代表。另外,值得一提的是,以黃金為標的區間類産品在三季度集中涌現。自2009年三季度以來,黃金掛鉤産品多以區間型和看漲型相結合的形式出現,其數量由前期萎縮到8月份的大幅增加,表現出在資本市場價格處於局部高點時,産品設計者與發行者難以判斷市場的未來方向,轉而更加關注通脹預期加劇的壓力,這也正是商品類産品增多的一個重要因素。如荷蘭銀行發行的“雙區間觸發”黃金掛鉤結構性投資;恒生銀行黃金掛鉤保本投資産品區間投資(美式)等産品。再回頭審視上述的黃金掛鉤産品的結構,其最大特點為一改往日單向看漲模式,轉而設計成為看漲區間模式,這種設計正好可以達到捕捉標的資産短期、中期看漲隨後高位震蕩的走勢。但是隨著國際黃金市場的價格屢創新高,不少投資黃金股和黃金的大眾投資者,都迎來了“大豐收”,然而,也有部分投資者發現,儘管購買的銀行理財産品與黃金掛鉤,可是理財産品的收益幾乎為零,著實讓人費解。這是因為結構理財産品的最終收益不僅僅是由掛鉤標的的資産類別和走勢所決定,還包括産品的期權結構、投資期限、進場時機以及投資幣種的匯率等因素。可見,結構産品收益的高低是多種因素合力的結果。因此,僅僅以掛鉤資産為黃金並且其價格大漲就來判定産品將獲高收益的結論是顯然靠不住的。近幾個月以來,黃金價格屢創新高,而正是在“金牛”行情下,依然有不少幾乎零收益的産品出現,正是反映了結構類産品的複雜性。

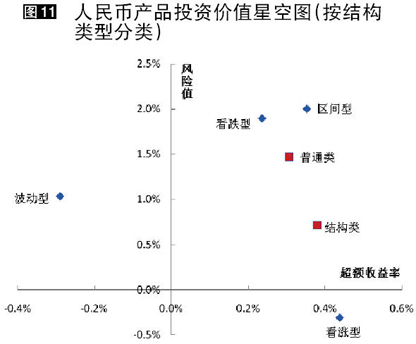

從圖10中可以看出看漲型結構的期望收益率與風險值之離差最大,與其他結構類型相比,表現出較大的波動性,風險較大;其次是波動型結構,而看跌型和區間型的期望收益率與風險值之差很小,趨近於零,表現出相對的穩定性。圖11展示了不同結構類型産品的星空圖。從圖中可以看出,普通類産品和結構類産品的超額收益率比較接近,處於0.3%附近;而兩者的風險值有所不同,普通類産品的風險值在1.5%附近,而結構類産品的風險值在0.8%附近,可見結構類産品較普通類産品風險稍大些。

期限結構及其他方面:短期化趨勢明顯,非保本産品主導

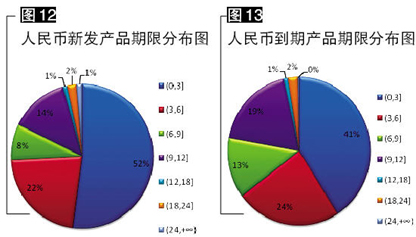

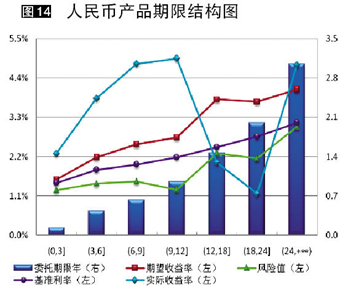

從委託期限來看,2009年人民幣産品的平均委託期限為0.45年,較2008年有明顯縮短趨勢。自從金融危機爆發以來,1-3個月(含3個月)産品佔比呈逐月上升趨勢,佔比為51%,其次是3-6個月(含)産品佔比為22%,位居次席。參見圖12。圖13展現了自2009年以來到期産品的期限分佈情況,到期産品也多集中于1-12個月(含)這一區間,但3-6個月(含)區間的佔比略高,為24%。圖14展示了理財産品幾個關鍵期限點的收益情況,值得關注的是理財産品的實際收益曲線,出現了一個波峰和一個波谷,期限為9-12個月(含)投資區間産品期望收益率最高,接近5%,而18-24個月(含)投資區間産品期望收益率最低,接近1.1%。由於目前絕大部分普通類産品都沒有設置客戶提前贖回條款,因此相對而言,産品的期限越長,流動性風險也越高,因此長期限産品的較高收益可以看作對流動性風險的補償。

從收益類型來看,非保本産品仍然是人民幣産品的主流,非保本産品共發售3390款,佔比69%。從圖15可以發現結構類産品和非結構類産品的收益類型呈現出不同的特點:78%的結構類産品採用了保本或保息的設計結構,自零/負收益事件之後,結構類産品更加傾向於設置保本或保息條款,這種設計結構可以在市場表現不佳的情況下將投資者的損失控制在一定的範圍之內;相對而言,71%的普通類産品為非保本浮動收益型産品,這主要緣于大多數信貸類産品均不保本。

到期産品實際收益排行榜

3411款到期人民幣産品中零/負收益産品共70款,佔比為2 %。前10名産品和後10名産品均由中資銀行包攬。排名後10名的産品均為結構類産品或投資于某些基金組合的産品,最低收益達到-43.72%,見表1和表2。

未來趨勢與潛在問題

回顧2009年的銀行理財産品市場,展望未來理財産品市場的主要趨勢,將延續同業理財的逐步拓展、投資組合保險策略的逐步嘗試、動態管理類産品的逐步增多、POP模式的逐步繁榮和另類投資的逐步興起等五個主要趨勢。然而,銀行理財産品市場中仍然潛在部分問題,如産品定位的模糊不清、有效監管的力度不夠、資産管理的能力不高和産品銷售的誤區重重等四個方面。

● 未來趨勢

同業理財的逐步拓展 在銀行理財産品市場的發展初期,中資銀行對部分設計能力要求較高的結構類理財産品採取“拿來主義”,代銷外資銀行設計的理財産品或替換産品的基本要素。受困于部分産品的水土不服,部分理財産品實現了零/負收益,引起了一片質疑聲。如今,早期介入銀行理財産品的中資銀行將這項業務映射到國內,如股份制商業銀行與城市商業銀行之間的同業合作模式,取名曰“同業理財”。然而,就目前的情況來看,同業理財對銀行理財産品市場的影響只是量上的變化。但放眼未來,我們還應逐步提高發行主體的資産管理能力和産品定價能力,進一步實現與國際接軌,以期實現由量到質的蛻變。

投資組合保險策略的逐步嘗試 受全球金融危機影響,2009年上半年銀行理財産品市場的主要特點是穩健。下半年,銀行理財産品市場,尤其是結構類理財産品市場,為實現規避高風險博取高收益的精神實質,部分産品設置了非保本條款,産品的最高損失額度為5%,10%和20%不等。為保證産品收益的最低保障,發行主體逐步嘗試利用多種投資組合保險策略,如荷蘭銀行的“CYD”市場中立商品指數第五期産品採用VPPI投資組合保險策略,再如花旗銀行近期連續發售兩款CPPI節節鎖定美元票據理財産品。然而,投資組合保險策略所帶來的一個負面效應是産品的費率水準過高,原因在於發行主體需要動態調整産品的投資組合。

動態管理類産品的逐步增多 根據發行主體是否動態調整産品的投資組合,可將銀行理財産品分為靜態和動態管理類産品。截止至2008年底,銀行理財産品市場發售的産品多為靜態管理類産品。近期,銀行理財産品市場中類基金産品、開放式産品和組合管理類産品逐步增多。在此,將其統稱為動態管理類産品,即具有投資方向靈活多變、投資組合浮動、固定申購和贖回頻率等特性的銀行理財産品。在大力發展該類産品的同時,有兩個問題需要解決,一是産品的資訊透明度問題,如産品的投資方向、投資組合和凈值的公佈問題;二是産品的資金募集、資産管理和資金託管的三權分立問題,目前多數産品將上述三種權力集于發行主體一身,容易滋生道德風險。

POP模式的逐步繁榮 繼基金公司理財産品市場推出FOF(基金中的基金)型産品後,各種OF型産品不斷涌現,如信託産品中的TOT、私募基金産品的PFOPF和銀行理財産品中的POP。就銀行理財産品市場而言,主要有三種類型的POP合作模式,第一,直接購買他行産品的簡單模式,如包商銀行的“真珠貝惠盈0908號”人民幣理財産品;第二,多種産品投資組合的POP模式,如光大銀行的“陽光套餐計劃”;第三,理財産品中心目前正在構建銀行理財産品指數,隨著ETF基金和ETF聯接基金的火爆,指數化投資有可能是銀行理財産品市場的下一個制高點。另外,OF型産品中無風險資産的配置也由傳統的國債和定存轉向高收益債券和保息類銀行理財産品。最後,由於各商業銀行的外幣存款利率差異較大,個別商業銀行部分幣種的定存利率遠高於其他商業銀行理財産品的預期收益率,從而可以利用機構間的套利機會配置無風險資産池。

另類投資的逐步興起 現如今,資産配置已由傳統的現金、股票和債券逐步轉向另類資産和國際資産,如股票市場的認股權證和可換股套利、封閉式對衝基金策略、配對股票套利和混合證券套利等;固定收益證券的固定收益套利、合併套利和債務危機證券等;不動産和自然資源的房地産品信託資金、氣候衍生品、能源衍生品和巨災債券等。另類投資的主要優點在於多元化投資可降低産品的系統性風險;多數另類投資與傳統投資領域的相關性較弱,甚至呈現負相關關係,優化了資産組合;部分另類投資領域的潛在收益水準較高。國內在這方面已有所涉及,如掛鉤紅酒、白酒和普洱茶等的實期結合産品,再如北京國際信託有限公司發售的低碳財富·迴圈能源一號集合資金信託計劃。

● 潛在問題

産品定位的模糊不清 期初,銀行理財産品市場發展的初衷是增加發行主體的中間業務收入,産品的風險收益水準介於定期存款和股票直接投資之間。然而,銀行理財産品市場後期的發展早已偏離原有的初衷,如累積期權産品不僅使投資者虧損了全部本金,同時還造成了投資者的高額負債。這表明,銀行理財産品市場需確定兩個定位,一是就當前市場中已有的基金、信託、券商理財産品和保險公司投連險産品而言,銀行理財産品的定位是互補還是覆蓋;二是就産品的風險收益水準而言,銀行理財産品定位在低風險低收益、中高風險中高收益和高風險高收益之間的哪一檔?

有效監管的力度不夠 銀行理財産品的不斷創新對金融監管和宏觀經濟政策都提出了一定的挑戰,其一,縮小了存款準備金的效用範圍。當前,銀行理財産品是存款的替代工具還是投融資工具,如果屬於存款範疇,是否需要進行相應的存款準備金撥備,如果屬於投融資工具,如何進行風險計提?其二,信貸産品削弱了信貸規模的窗口指導力度。信託貸款類産品規避了央行對信貸規模的窗口指導,使得信貸規模的統計失真,效率下降,金融創新降低貨幣供應量與宏觀經濟變數之間的相關性,從而增加貨幣政策制定執行的難度;其三,加大金融監管難度。在金融實踐中,由於信託業務、委託業務以及種類逐漸繁多的資産委託理財業務實際難以區別,各類金融機構的委託理財産品具有很強的替代性,並存在直接的競爭關係。監管標準的不統一,造成各類金融機構競爭條件事實上的不平等,滋生了監管套利。

資産管理的能力不高 産品定價和風險控制是體現發行主體資産管理能力的兩個重要方面,國內資産管理主體在這方面的能力欠缺是一個不爭的事實。除國內投資渠道困乏和風險對衝工具缺失的客觀原因外,發行主體的定價和風控能力也難逃其咎。近期動態管理類産品的多發對發行主體的定價和風控能力又提出了更高的需求,各發行主體應逐步提高自己的定價和風控能力。

産品銷售的誤區重重 伴隨著金融危機的不斷深化,多款産品出現了零/負收益,除産品的設計缺陷外,還有如下兩個方面的主要原因,第一,業績導向促成報喜不報憂的銷售理念。由於銷售人員的收入與其銷售業績掛鉤,從而導致部分銷售人員在進行産品銷售時過分誇大産品收益,很少提及産品的風險所在,忽視了産品的銷售適用性原則;第二,出手為安的銷售心態。當售出的産品出現問題時,産品的銷售人員將互相推卸責任,缺乏基本的銷售服務意識。

基本概念:

期望收益率 它是根據評價模型庫數千或數萬次倣真測算出的理論期望值,是對於理財産品未來到期收益的各種情形,經過評價系統的多次模擬,最終輸出結果的樣本平均值(根據統計推斷理論,理財産品的實際到期收益應當落入此期望收益值的附近區域,而未必完全相等)。

最差值/風險值(95%VaW) 指在95%的概率水準下理財産品所能達到的最低期望收益率。這個指標越高,表明該産品風險越小。如果該指標小于零,則表明投資本金有風險。

(中國社會科學院金融研究所金融産品中心)

- 附件下載:

- 3-b1b2.jpg