備戰股指期貨

編者按: 2010年1月8日,股指期貨經國務院原則性通過;2月20日,中金所發佈股指期貨合約交易規則及其實施細則 ;兩天之後,股指期貨開戶正式啟動;“兩會”期間,中國證監會主席尚福林出席政協小組討論會議時表示,股指期貨在積極推進之中,最快有望于4月中旬推出。本期,編者從期貨公司、證券公司和基金公司處為您帶來開戶流程、投資策略和國際市場等多個角度備戰股指期貨的攻略。

股指期貨開戶冷清依舊

■ 本報記者 余江灝 晏明

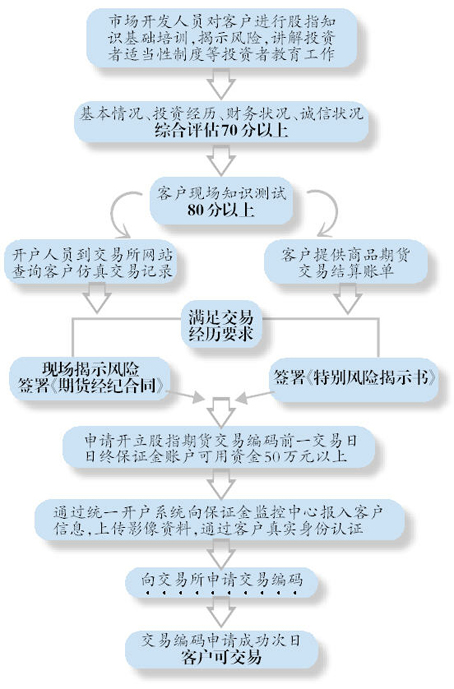

2月22日,市場期盼已久的股指期貨開戶工作正式啟動。據統計,第一天全國僅有20位投資者完成開戶,啟動一週後累計也只有418位投資者辦理了開戶手續,相比股票、基金的日均開戶數量顯得甚是“冷清”。

近日,記者來到位於北京市金融街的一家期貨公司,進入公司大廳,環顧四週只有零散的幾位客戶,工作人員大都獨自埋頭工作,氣氛略顯沉悶。“前來辦理股指期貨開戶的個人客戶並不是太多,不過每天倒是有不少打電話諮詢開戶情況的客戶,這些投資者大都抱著觀望的態度,趁著離股指期貨正式交易還有一段時間,加深對股指期貨的認識。”接待的工作人員這樣告訴記者。

據了解,目前已經前來開戶的大多是在股市和期貨操作上都有相當經驗的投資者,而對普通投資者而言,50萬元起步的準入資金成了他們面前的主要門檻。“50萬元其實並不是很高。”一位工作人員為記者算了一筆賬,滬深300股指期貨的合約乘數為每點300元,以最近滬深300指數3200左右的點位為例,一手合約價值96萬,按照期貨公司平均15%的保證金比例計算,投資者買入一手合約差不多需要15萬元。“這只是買入合約的資金,後期還要面臨追加保證金的風險,所以50萬元的資金門檻基本是投資股指期貨的最低保證。”

除此之外,擬參與股指期貨交易的投資者還需通過一個基本情況、財務狀況以及誠信狀況的綜合評估,分數需要達到70分以上;另外還要通過股指期貨知識測試,試題由中金所提供,期貨公司負責具體操作,投資者現場答題,達到80分的合格分數線才算通過;具備以上條件以後,投資者還必須具有累計10個交易日、20筆以上的股指期貨倣真交易成交記錄,或者最近三年內具有10筆以上的商品期貨交易成交記錄。

相比于投資者的冷淡態度,期貨公司卻並沒有閒著,不少期貨公司都舉辦了面向投資者的培訓活動,通過面對面的培訓提高投資者對股指期貨的了解和對風險的認識。對於有投資意向的客戶,甚至有的公司還可以提供全程的諮詢服務。目前,具有股指期貨開戶資格的期貨公司都開通了倣真交易,甚至是模擬交易比賽,為投資者提供倣真交易服務。

對於當前投資者開戶並不是很積極的情況,上述工作人員向記者這樣解釋:“國際上金融期貨交易在許多方面已經走在商品期貨交易的前面,佔整個期貨市場交易量的80%以上,美國早在1982年就推出了S&P500股指期貨,而我國才剛剛開始,作為一個新的投資渠道,不僅是投資者,整個投資市場也需要一個逐漸成熟的過程,目前冷清的階段還是可以理解的,但是隨著時間的增長,股指期貨的風險規避功能、價格發現功能以及資産配置功能將逐漸的被投資者認識,相信到時參與的投資者會越來越多。”

“這個數字是非常健康的數字,這幾年投資者教育中風險強調得非常充分,開戶要求也非常嚴格,因此投資者開戶不是那麼輕鬆。”中國金融期貨交易所總經理朱玉辰在本屆兩會期間這樣向媒體公開表示。他説,“高起點、穩起步”是股指期貨推出的指導思路,相比A股這樣龐大的大眾市場而言,股指期貨僅是“小眾市場”,不是對散戶開放的産品,目前的情況非常符合交易所的預期。“每天的股指期貨日開戶數還在勻速遞增,速度雖然不是很快,但非常健康。股指期貨需要經歷一個從小到大、從慢到快的發展過程,需要一段時間,發展速度要與能力相匹配。”

朱玉辰還談到,普通投資者並非完全沒有機會參與股指期貨,在股指期貨正式推出以後基金等機構就會陸續推出各類相關的理財産品,中小散戶可以通過購買這些産品來分享股指期貨的投資收益。

海外股指期貨推出後對市場的影響

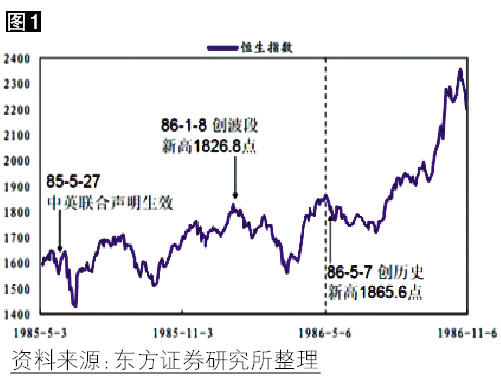

自從1982年美國堪薩斯期貨交易所(KCBT)推出價值線指數期貨,股指期貨已經有24年的歷史。我們挑選東亞地區的五個股指期貨作為分析對象,因為他們的市場結構與中國內地股市較為接近。依照上市時間,最早的是中國香港恒生指數期貨,上市時間是1986年5月6日。從恒生指數的走勢圖可以看出,自1985 年5月27日中英聯合聲明生效開始,香港經濟得益於內地的支援,股市也穩步上揚。一年後,1986年1月8日,指數創下1826.8點的新高。之後,港股接著就是歷時2個月,250點的回調。但是在股指期貨效應的帶動下,4月25日恒生指數就突破前高。股指期貨上市的隔一天,恒生指數創下1865.6點的歷史新高。不過,股指期貨的上漲行情也在上市後開始回檔。經過兩個月的休整,恒生指數才恢復多頭行情。(見圖1)

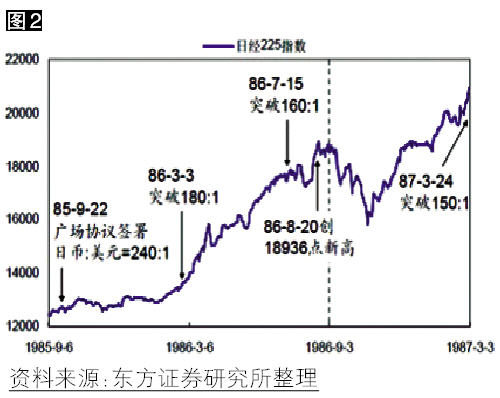

亞洲的第二個股指期貨——日經225期貨在新加坡交易所上市。從1985年9月22日廣場協議簽署開始,日本歷經了一場包含股市、匯市、房市的資産快速狂飆。廣場協議簽署時隔半年,1986年3月3日,日經225指數從12755點上漲到13757點。到了7月15日,股指期貨上市前一個半月,日經225 指數上漲到17639點,漲幅已經達到38%。股指期貨的上市更是加速推升日股的漲勢。86年8月20日,日經225指數創下18936點的新高。有趣的是,9月3日股指期貨上市後,指數開始回調,反而讓前波的高點成為中期頭部。休整2個月後,日股又恢復多頭行情。87年1月16日打破股指期貨上市時的高點。(見圖2)

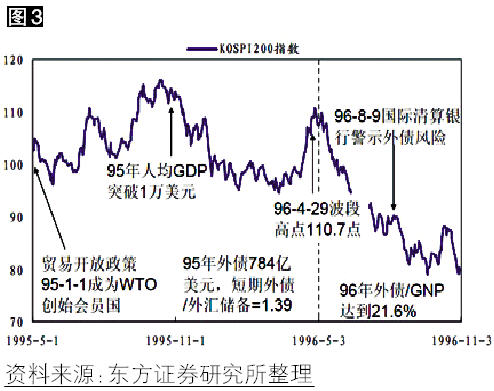

1996年5月3日,南韓KOSPI200指數期貨上市。上市的前一年,1995年是南韓股市歡欣鼓舞的一年。1995年1月1日南韓成為WTO創始會員國,長期堅持的貿易開放政策開花結果,每人平均GDP首次超越1萬美元,股市也在當年10月14日創下116.09點的波段高點。不過,股市從1995年下半年開始下滑。1996年8月9日,國際清算銀行發出警示,南韓的國際融資過分依賴於一年以下的短期資金,比重高達70%。緊接著到1998年就是亞洲的金融危機。但是,股指期貨的慶祝行情還是讓KOSPI200指數在期貨上市前反彈17.5%,4月29日創下波段新高110.7點,之後才在股指期貨上市後恢復熊市。(見圖3)

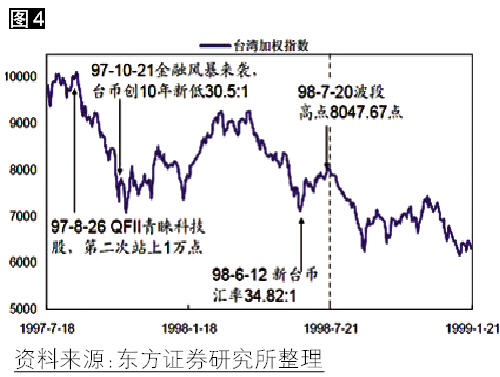

中國台灣的股指期貨推出緊接在南韓之後。1996年底開始,QFII在台灣的投資開始增加,金融改革創新也涉及到股指期貨。1997年1月9日,新加坡交易所強推摩根台灣指數期貨,也逼迫台灣金融監管部門加速股指期貨的推出。1998年7月21日,台灣期貨交易所推出台灣加權指數期貨。回顧當時的行情,由於QFII 不斷追捧台灣的高科技股,1997年7月31 日,台灣加權指數第二次歷史性的站上1萬點。不過,已經在東南亞蔓延的金融風暴,也給創新高的指數回檔的理由。1997年10月21日,新台幣單日重貶3.39%,匯率創10 年新低,股市也一口氣回檔了30%到7000點。雖然之後又有一些反彈,但是98 年的熊市,讓指數在年底跌到6000 點。但是,和南韓很類似,台灣加權指數從股指期貨上市前1 個月起漲,7 月20 日創下8047.7點的波段新高,漲幅13.5%。上市之後,加權指數又恢復熊市本色。(見圖4)

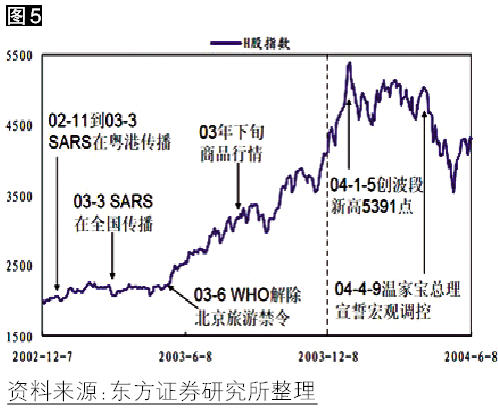

最後一個被我們分析的海外股指期貨案例是中國香港的H股指數期貨,也是與中國內地股市關聯度最高的海外股指期貨。H股期貨上市于2003年12月8日,上市前一年,影響內地經濟最大的就是SARS風暴。2002年11月到2003年3月,SARS局限在粵港一帶傳播,對股市的影響還不大。到了2003年3月,SARS在全國範圍傳播,WHO對北京下達旅遊禁令,事態嚴重也波及到H股的走勢。一直到2003年6月WHO解除北京的旅遊禁令之前,H股指數一直壓在2100點左右。禁令已解除,股市的利空出盡,加上商品原材料行情,H股指數與內地股市一同飆升。股指期貨于2003年年底推出,更是助漲指數一路上揚。2004年1月5日,H股指數創下5391點的5年新高。不過,創下新高的H股指數開始缺乏推升力,2004年4月9日溫家寶總理宣佈宏觀調控,指數開始大幅回落。從H股指數期貨的上市來看,上市前上漲與其他海外股指期貨的經驗相同。至於上市後下跌,在H股期貨並不明顯,上市後17天才下跌,真正的大跌出現在4個月以後的宏觀調控,反應有些滯後。長期趨勢從指數走勢來看好像改變了,但是主要原因是經濟基本面改變,而不是股指期貨使然。(見圖5)

(東方證券)

股指期貨推出之後的市場變局

——訪建信基金管理公司投資管理部副總監梁洪昀

■ 本報記者 余江灝

建行報:股指期貨正式推出後,A股可能會發生哪些變化,原有的運作趨勢會改變嗎?

梁洪昀:從境外市場的相關歷史經驗來看,股指期貨的推出對於股票市場走勢的影響並不十分確定,推出前後的市場走勢主要還是受當時的經濟基本面因素和流動性因素決定,股指期貨並未對市場産生一致性的顯著影響。

不過,股指期貨交易有可能會導致股市資金的分流,對股票現貨市場形成一定程度上的衝擊,但即使有,也只是局部與短期的影響。從整體與長期角度看,股指期貨的開展會促進股市交易的活躍與價格合理波動,有助於推動股市更加健康發展。

建行報:對於中國這樣的新興市場國家而言,股指期貨的推出是否會導致目前的高估值股票向歐美等成熟市場的估值水準回歸,為什麼?

梁洪昀:從過去20年的市場發展歷史看,A股的估值中樞是在下降的,但這是一個長期過程,而且中間是會發生階段性變化的。估值的變化也是在很多因素共同影響下發生的,而不是由某一個單一因素就所決定。

建行報:大盤藍籌行情是否會因此而到來?

梁洪昀:從09年3季度開始大盤股的整體表現一直弱于中小盤的股票,已經持續了超過3個月的時間。從歷史經驗看,大盤股對中小盤股取得相對收益的可能性正在增加,股指期貨的推出,會在一定程度上增加投資者對於作為指數成分股的大盤藍籌股的需求,從而對於從中小盤股到大盤股的風格轉換起到一定的催化作用。不過從歷史上看,每次風格轉變的力度和持續時間都會有差異,並且相互之間的相對收益並不一定伴隨著絕對收益。

建行報:哪些板塊和個股會受益,為什麼?

梁洪昀:如果我們把目光投向業績而不僅僅是概念,那麼直接受益於股指期貨推出帶來的業績增長的上市公司比較有限,並且業績所受的影響還需要等到推出後視具體情況再進行分析。此外,滬深300指數的權重股由於其在指數中的重要地位,也有可能受到投資者的更多關注。

建行報:對於普通投資者而言,通過股指期貨獲利的方式是什麼,風險又有哪些?

梁洪昀:股指期貨並不能改變投資中風險-收益的關係,對部分投資者而言,它能起到轉移風險的作用,但同時也會有相應的預期收益,反之亦然。

普通投資者與機構投資者通過股指期貨獲利的方式並沒有大的差別,主要包括:1)套利,主要包括期現套利以及不同合約之間的跨期套利。2)投機。3)套期保值,運用現貨和期貨之間的反方向操作,來消除現貨股票倉位的系統性風險,僅獲得現貨組合的alpha收益。嚴格地説,套保更多地是一種風險管理手段,即通過將系統風險轉移而鎖定alpha收益。普通投資者與機構投資者之間的區別更多地在於資金規模、專業程度等方面,而非在於獲利方式上。

建行報:對於公募基金來説,在實際操作中會如何運用這個工具?

梁洪昀:從境外市場的相關經驗看,股指期貨在公募基金中主要運用於以下幾種操作:1)資産配置:即不需要在股票現貨市場上進行任何交易,通過指數期貨的買賣就可以達到臨時調整市場風險暴露的目的。這可以使得基金經理降低建倉和減倉的交易成本。2)調整資産組合的beta值:投資者通過對市場的判斷,運用期指靈活調整Beta,使得組合在市場波動中受益。3)套期保值策略:通過套期保值策略可以消除組合的系統性風險。在中國市場未來的運用還需要在實踐中不斷摸索並積累經驗。

建行報:目前市場上還沒有滬深300的ETF産品,但跟蹤滬深300的指數型基金很多,投資者應該如何從中選擇?

梁洪昀:以完全複製指數為投資策略的指數基金,只要其跟蹤的指數相同,彼此之間在投資業績上不會有大的差別。選擇指數基金主要可以考察其跟蹤誤差和跟蹤偏離度兩個指標。

建行報:股指期貨的推出會給建信滬深300基金帶來哪些影響?

梁洪昀:股指期貨推出後,可能會使滬深300指數成份股的交易活躍度帶來一定的提升,這對於基金管理的影響是正面的,有助於降低交易的衝擊成本。此外,也不排除未來會利用股指期貨這一新的投資工具對基金進行更為有效的管理的可能,但這涉及到法律法規和基金合同等各方面的約束,需要視未來的具體情況而定。

股指期貨推出進程回顧

● 2006-07-06 股指期貨規則草案意見徵求會在滬舉行

● 2006-08-22 朱玉辰為中金所(籌)總經理人選

● 2006-09-05 中國金融期貨交易所工商登記註冊成功

● 2007-09-08 中國金融期貨交易所股份有限公司掛牌

● 2007-3-16 國務院發佈期貨交易管理條例

● 2007-3-30 證監會發佈《期貨交易所管理辦法(修訂草案)》和《期貨公司管理辦法(修訂草案)》

● 2007-4-7 《期貨公司金融期貨結算業務管理暫行辦法》、《期貨公司風險監管指標管理暫行辦法》和《證券公司為期貨提供中間介紹業務管理暫行辦法》草案公佈

● 2007-4-12 證監會發佈《期貨交易所管理辦法》、《期貨公司管理辦法》

● 2007-4-15 《期貨交易管理條例》正式施行,金融期貨終獲准生證

● 2007-4-22 《期貨公司金融期貨結算業務試行辦法》、《證券公司為期貨公司提供中間介紹業務試行辦法》及《期貨公司風險監管指標管理試行辦法》公佈

● 2007-4-25 期貨公司金融期貨經紀業務牌照正式申請啟動

● 2007-6-27 中國金融期貨交易所正式發佈《中國金融期貨交易所交易規則》以及配套實施細則

● 2007-7-13 銀建期貨、久恒期貨首獲金融期貨經紀業務資格

● 2007-7-26 瑞達期貨第二批獲准金融期貨經紀資格

● 2007-08-13 股票和股指期貨跨市場監管體制確立

● 2007-08-24 首張金融期貨結算業務牌照問世

● 2007-09-07 首批金融期貨全面結算牌照發放

● 2007-10-18 《金融期貨業務系統技術指引》正式發佈

● 2007-10-22 中金所首批兩家全面結算會員出爐

● 2007-10-28 四公司獲金融期貨第二批全面結算牌照

● 2007-11-12 中金所批准第二批12家會員單位

● 2007-11-28 中金所批准第三批17家會員單位

● 2007-12-10 中金所批准第四批13家會員單位

● 2007-12-28 首張股指期貨IB資格牌照出臺

● 2008-1-4 中金所批准第五批13家會員單位

● 2008-2-1 中金所批准第六批10家會員單位

● 2008-4-2 中金所批准第七批9家會員單位

● 2008-6-18 獲批IB資格牌照的券商增至21家

● 2008-7-23 中金所批准第八批5家會員單位

● 2008-9-25 根據證監會網站最新公告的資料統計,已獲IB業務資格的券商總數達28家

● 2009-4-21 中金所批准第九批5家會員單位

● 2009-7-20 中金所批准第十批7家會員單位

● 2009-7-23 中金所啟動2009年度應急演練

● 2009-7-30 證監會披露期貨一部負責股指期貨

● 2009-8-3 中金所進行倣真熔斷測試

● 2009-9-1 期貨公司分類監管施行

● 2009-11-11 證監會發佈期貨公司資訊公示管理規定

● 2009-11-13 中金所批准第十一批10家會員單位

● 2009-11-30 期市統一開戶完成

● 2009-12-1 期貨公司分類設點規定今起實施

● 2010-1-8 國務院原則性通過股指期貨和融資融券

● 2010-1-19 中金所發佈交易規則及其實施細則修訂説明

● 2010-2-1 中金所再批13家會員單位 會員數增至124家

● 2010-2-20 中金所發佈股指期貨合約交易規則及其實施細則

● 2010-2-22 股指期貨9時起正式開戶

- 附件下載:

- 3-5.jpg