影子·銀行

隨著08年全球金融危機的蔓延,對於金融話題的探討不再僅限于專業人士,而金融業的發展也已經很難再從歷史當中找到借鑒,亦已不能用“史話”一詞概括。2010年,我們將繼續去年“金融史話”的編輯方針,為讀者介紹金融業已經發生和正在發生的故事。為了更契合現狀,我們也將版面名稱改為“白話金融”,而且著重從金融要領金融數據和金融故事三方面入手,力求還源更真實的熱點金融事件呈現給大家。這次,我們將聚焦08年次貸危機中的金融黑洞——一個被稱作“影子銀行”的金融體系,和那些從事影子銀行工作的人。——編者按

根據英國BBC做過有關Quant的專題節目,節目中報道了一些參與證券化與結構性産品設計的專家曾經負責過火星氣候軌道項目。一批批令人眼花繚亂的金融模型和令監管當局與投資者“嘆為觀止”的金融創新産品不斷問世。但是這些創新産品所運用的科學公式和科學模型,甚至連那些數學出身的經濟學家一時也很難了解透徹,大部分華爾街公司也不太明白自己交易的這些複雜金融産品玄機何在。就連出身麻省理工學院經濟學博士的美聯儲前主席布林德(Blinder)也心存迷惑,他曾坦言:“我知道衍生品的基本工作原理,但如果你給我一個衍生品,讓我確定市場價格,我只能猜測”。

女王的提問

2008年11月,英國女王伊麗莎白二世訪問倫敦經濟學院時提出了一個很單純的問題:為什麼沒有人預測金融危機的到來?這實際是一個很沉重的話題。的確,人類總是重復犯著同樣的錯誤。如果不了解歷史,不把握現實,那麼人們就不會把握未來。今天的事件就是明天的歷史。然而,要真正認清正在發生的歷史並不是件簡單、容易的事情。

經濟學家們不但未能預測2008年這場百年不遇、破壞力甚廣的金融風暴的發生,有些甚至在危機已經開始顯現時,還刻意淡化,明確地否認危機會發生。究其原因是多方面的,有效市場假説影響著學術界,也影響著全社會的思想理念。儘管這一理論在實踐中不斷經受著挑戰,經濟學家和監管當局仍堅守甚至迷信自由市場經濟理念的萬能,並且嚴重依賴帶有先天缺陷的數學模型和分析工具,輕信金融機構管理風險的能力比歷史上任何時候都強,對潛伏著極大風險的金融體系的運作盲目樂觀。

美國賓州大學沃頓商學院金融係教授富蘭克林·艾倫一語道破,經濟學家對傳統的衍生工具(如股票期權和商品期貨)理解頗深,而對近幾年出現並被廣泛使用的新型金融産品了解甚少,特別是近年來信用衍生品的出現早已改變了金融市場的面貌,借助信用衍生品,影子銀行與傳統銀行在金融體系中形成錯綜複雜的相互聯繫,在次貸危機的觸發下,以前所未有的威力震撼著金融體系。影子銀行與信用衍生品産生的巨大危害被包括眾多大牌經濟學家和監管當局在內的許多人所忽視。

經濟學家克魯格曼2009年6月在倫敦經濟學院講演時指出,在不經意之間,金融體系出現了一個大盲區,那就是影子銀行。我們犯下的主要錯誤就是認為一家銀行必須是在一棟大理石鋪地的建築裏,一排排的櫃員收取著存款。實際上,用短期借款去投資長期資産的任何形式的實體都是現代銀行的範疇。影子銀行體系對於整個經濟來説與普通商業銀行同等重要。影子銀行的崩潰就是1930年代銀行倒閉的現代翻版。

次貸危機爆發後,人們才意識到在傳統金融體系之外,還存在著一個作用與地位早已今非昔比的影子銀行體系。影子銀行的觸角在過去的20多年裏早已紮根在市場中的各個角落。很多傳統銀行也通過表外工具和投資信用衍生品躋身到影子銀行體系中,對監管嚴格的金融體系形成直接威脅。諾貝爾經濟學獎獲得者保羅克魯格曼直接將投資者對影子銀行的擠兌列為導致金融風暴的誘因。

那麼,究竟什麼是影子銀行?影子銀行如何逍遙在監管之外呼風喚雨?誰是影子銀行背後的禍首?影子銀行在2008年金融風暴中到底扮演了何種角色?它如何震撼了在經濟生活中起著舉足輕重作用的金融體系?又是如何在頃刻之間導致信用市場凍結和美國經濟的停滯?在接下來的幾期中,我們試圖從微觀角度、技術層面和讀者一起回顧危機爆發的過程,特別是影子銀行遭受“擠兌“如何引爆系統風險,為讀者提供一些線索與思考空間,讓讀者從事件發生的細節中領悟影子銀行中各類非銀行機構,産品與工具之間的相互關係以及同監管體系之間存在著的千絲萬縷的聯繫。

何謂影子銀行

影子銀行又稱為影子銀行體系(Shadow Banking system),指那些行使著銀行功能卻不受監管或少受監管的非銀行金融機構、包括其工具和産品。其具體構成主要有投資銀行、對衝基金、私募基金、貨幣市場基金、SIV(結構性投資工具)、以及CDO(抵押債務憑證)、CDS(信用違約互換)、 ABCP(資産支援商業票據發行渠道)、Repo(再回購協議)等機構、工具和産品。

最早提出影子銀行這一説法的是美國太平洋投資管理公司創始人、號稱債券之王的比爾·格羅斯 ,2007年11月他在專欄文章《小心“影子銀行”系統》中首次使用了這個詞。格羅斯指出:“影子銀行就是現代金融體系,因為它囊括了第二次世界大戰結束後商業銀行以外幾乎所有金融創新。”

一個金融監管的盲區

與一般公眾所熟知的傳統的、正規的、接受嚴格監管的商業銀行體系相比較,影子銀行最根本的區別在哪?

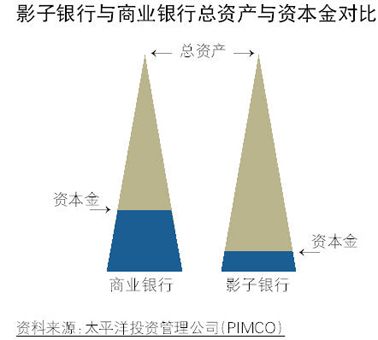

一個是資金來源的區別。儘管影子銀行和商業銀行的經營模式都是借短貸長,但傳統商業銀行資金主要來源於個人與企業的儲蓄存款,然後通過發放各類貸款,賺取存貸款利差。而影子銀行沒有吸收存款的渠道,資金來源主要靠短期資金市場,通過發行短期債籌集資金,然後將籌集到的資金用於中長期投資,如各類抵押貸款支援證券,從手續費或息差中賺取利潤。

另外一個主要區別是監管方面。傳統商業銀行受美國聯邦儲備銀行監管,業務基本上都是在陽光下運作,賬目公開,需要有充足的資本金,抵禦發放貸款和經營業務帶來的各種風險,過度冒險行為受到嚴格限制。影子銀行由於在監管體系外運作,不需要按規定詳細披露財務狀況,不需要考慮資本充足率,在杠桿、衍生品等方面沒有嚴格限制,在金融市場中具有明顯的競爭優勢。

第三個主要區別是在抵禦風險方面。傳統銀行在關鍵時刻可以得到FDIC(聯邦儲蓄保險公司)和中央銀行的保護,也就是資金方面的支援,避免擠兌事件發生。而影子體系的多數成員無法獲得這些防火牆,其借短貸長的先天性缺陷經不起市場出現的任何風浪,一發生擠兌,就會遭受滅頂之災。但在這次金融風暴中還是受到救護。

既然影子銀行扮演了銀行的角色,監管當局為何不像對待商業銀行一樣嚴加管制呢?一個主要原因就是影子銀行的成員大都是成熟的機構投資者。美國監管當局認為,這些機構投資者實力雄厚、有自我管理和承受風險的能力。例如對衝基金和私募股權基金的投資者都是高凈值的富人或實力雄厚的機構,對他們來説,即使發生巨大損失,既不會影響到基本生活需要,也不會對整個金融體系構成威脅,或帶來社會動蕩。所以,在監管當局眼中,保護普通儲戶和個人投資者的利益是重中之重,這也是監管當局自大蕭條以來吸取的教訓所致。

當然,政府的縱容態度同華爾街的成功遊説也有著直接關係。2009年3月,消費者教育基金創始人Harvey Rosefield在《華爾街和華盛頓如何出賣美國》一文中尖銳指出:過去十年內,華爾街以競選募捐的名義向華盛頓和國會山提供了大量金錢,其中17億美元捐給了政客,34億美元流入職業説客的囊中。由此可見,華盛頓和華爾街之間早已不再是“貓捉老鼠”,其曖昧關係昭然若揭。

華爾街的錢沒有白花。在經濟一片繁榮的大好形勢下,一系列寬鬆監管的法規條文相繼出臺,其中最具影響力的就是,1999年11月4日美國參眾兩院分別以壓倒性票數通過的《金融服務現代化法》和2000年底美國106屆國會通過的《大宗商品期貨現代化法》。這兩項法律為影子銀行的迅速崛起鋪平道路。

《金融服務現代化法》,(又稱為《Gramm-Leach-Bliley Act》),廢除了60多年的《格拉斯-斯蒂格爾法》核心條款,結束了銀行、證券、保險分業經營的格局,允許並提倡商業銀行、投資銀行和保險公司合併成立金融控股公司,加強金融機構之間的競爭。混業經營為美國的金融市場帶來空前繁榮,為影子銀行提供了更大的舞臺,但由於監管沒有跟上,留下諸多隱患。美國總統奧巴馬一針見血地指出:“1930年代的監管架構需要變化,但華爾街花了3億多美元遊説國會廢除該法的主要目的在於為跨行業並購提供便利,而不是創建一個更有效的監管體系……”。

美國前總統比爾·克林頓簽署廢除《格拉斯——斯蒂格爾法》,博得華爾街一片掌聲。

美國監管當局不斷疏于管制,為各類金融機構的冒險營造出越來越寬鬆的環境,相比之下,國際清算銀行制定的巴塞爾協議成為最後的束縛。由於巴塞爾協議最重要的一條規定就是要求商業銀行必須保持8%的資本充足率,即銀行資本與風險加權資産的比例最低要達到8%,因此,銀行持有的資産風險越高,要求持有的資本金比例就越高,從而限制商業銀行過度冒險,維持金融體系的穩定以保護儲戶利益。

但是這種最低監管資本要求卻加大了銀行經營成本,盈利能力也受到極大限制,再加上來自投行、對衝、私募等非銀行金融機構的挑戰,使其業務增長和利潤回報方面處於極為不利的地位。

為了儘快改變這種不利局面,他們在金融領域內充分運用了美國文化中最寶貴的創新精神,發明瞭一批批金融創新産品和工具。巧妙繞過《巴塞爾協議》的相關規定,使傳統銀行躋身影子銀行體系,加快了影子銀行的發展步伐。

那麼對於銀行來説,具體是如何擺脫巴塞爾協議的監管束縛呢?

手段之一就是將佔用過多資本金、風險高的貸款轉移出銀行的財務報表。即通過設立SPV(特別目的機構)和各類表外投資工具,把成百上千筆貸款捆綁起來,放入資産池,並運用打包、評級、分層等一系列技術手段,使其變成滿足投資者不同風險偏好的證券。

手段之二是銀行發明瞭信用衍生品,使得貸款不需要轉移出財務報表,卻可以神奇地將信用風險轉移出去。這樣就可以降低資本金要求的比例。

手段之三是銀行為了減少資本金佔用,千方百計尋找並持有《巴塞爾協議》規定的低風險資産。1992年以來,幾乎所有《巴塞爾協議》認可的低風險資産類別增長異常迅猛,例如根據《巴塞爾協議》框架,兩房證券和各類抵押貸款證券相比企業貸款風險權重只有20%,導致所有的金融機構都增加對這類證券的持有,兩房業務的興旺同此有直接關係。

再如,利率衍生品也被《巴塞爾協議》視為低風險産品,多持有這類資産可以少佔用資本金。根據國際清算銀行的統計,截至2007年12月底,OTC利率互換衍生合約的未清償金額增長到了319萬億美元。

國際貨幣基金組織(IMF) 數據顯示,2004年初到2007年2季度,美國銀行的資産增長了1倍,而風險加權資産卻放慢了增長腳步,形成鮮明的反差。資産擴大,風險減少,銀行的表現令監管當局非常滿意,監管當局的理解就是銀行在這一時期,投資的都是相對安全的資産,而交易方面的業務增長也降低了風險資産的比重。在金融風暴爆發前,監管當局還以此作為金融創新的成果大肆炫耀。

名詞解釋: OTC

OTC指的是那些不在交易所,而是私下通過電話和傳真在對手之間完成的交易,影子銀行使用的證券化和信用衍生品都是OTC交易。OTC市場是一個極為隱形的市場,過手情況和交易資訊無人知曉。分析師、投資者和監管當局都被蒙在鼓裏。根據Greenwich Associates的數據,美國三分之二 的大公司(銷售額在20億美元以上)都使用場外衍生品,也就是媒體上經常報道的OTC産品。

《巴塞爾協議》初衷是規範商業銀行經營和抑制銀行的冒險,可惜,實際效果與初衷背離。協議中將風險資産按權重劃分,本意是減少銀行家們的冒險行為,但正如索羅斯指出:“《巴塞爾協議》在認定銀行持有的證券風險低於一般貸款風險方面是錯誤的,因為,它忽視了證券所聚集的系統風險,而這恰是加劇金融風暴的一個重要因素。”

金融市場的巨無霸

影子銀行的火爆同全球性的流動性過剩相吻合,低成本和很容易籌集到的資金為影子銀行的騰飛插上了雙翅。其爆炸式增長出乎大多數人預料,幾乎所有大牌經濟學家和專業人士都被蒙在鼓裏,監管當局的注意力則一直放在傳統銀行身上,卻忽略了平靜湖面下的暗流涌動。

根據聯合國貿易與發展會議UNCTAD (United Nations Conference on Trade & Development)的預測,高峰時的影子銀行體系持有16萬億美元的資産,而相比之下,美國排名前5名的銀行控股公司總資産加起來也不超過6萬億美元,整個商業銀行體系的總資産為10萬億美元。

除了資産規模,影子銀行在信用市場影響力也今非昔比。2009年4月,花旗銀行的研究報告顯示:全球金融系統2008年共發放了1.5萬億美元的企業債,而影子銀行在2006年不包括像兩房這樣的半政府機構的情況下,就發行了1.8萬億美元的住房抵押、信用卡和其他債務支援的證券。

影子銀行催生著不斷膨脹的信用泡沫,其中金融杠桿的過度使用也扮演了不可或缺的重要角色。摩根斯坦利、高盛、芝加哥商學院和普林斯頓大學的幾位知名專家聯合起草了名為《杠桿損失:抵押貸款市場崩盤中的教訓》的報告顯示,傳統商業銀行的杠桿率在10-12之間,而影子銀行中的投資銀行杠桿率平均為20-25之間。

一個現代金融的高端領域

數學是科學的王后,而物理是國王。——高斯(KarlFredrichGauss)

數學物理模型的流行改變著金融市場,也改變著華爾街的用人觀念。“火箭科學家們”成為華爾街的新寵兒。火箭科學家原本特指航太科學工作者,後來,在金融領域內慣稱那些設計並應用尖端、複雜的量化模型專家,他們在華爾街也被稱為Quant,即英文量化分析師簡稱,屬金融領域內的最頂尖技術人才。在華爾街的重金誘惑下,一大批科學界的泰斗、學術界的精英們離開實驗室,走出象牙寶塔,紛紛加入華爾街賺錢的行列。根據英國BBC做過有關Quant的專題節目,節目中報道了一些參與證券化與結構性産品設計的專家曾經負責過火星氣候軌道項目。

加州大學歐文分校數學教授愛德華·索普(Ed Thorp)當屬最早的Quant之一。他在20世紀70年代就離開校園,成立對衝基金,運用數學模型在金融市場賺得盆滿鉑盈。20世紀70年代中期, 麻省理工學院經濟學家羅伯特·莫頓(Robert Merton)、芝加哥大學經濟學家梅隆·舒爾斯(Myron Scholes)與其人合夥成立的長期資本管理公司一度成為金錢與學術珠聯璧合的最佳典範。這支堪稱金融市場上的“夢之隊”成立伊始就表現卓越,年回報接連翻番。耀眼的業績另各界為之傾倒,甚至使人們對Quant的態度也從羨慕變為頂禮膜拜。

QUANT和他身後寫滿公式的黑板,金融衍生品的暴利和奧秘都深藏其中。

一批批令人眼花繚亂的金融模型和令監管當局與投資者“嘆為觀止”的金融創新産品不斷問世。在金融創新最旺盛時,竟達到每週出一款新産品的速度。CDO、CDS的設計將數學、物理學、金融學、統計學、經濟學、精算學等理論融為一體,僅産品説明書就有數百頁之厚,單從數學與工程角度上講,這些設計看起來優美漂亮、無懈可擊,曾令學術界拍案叫絕。但是這些創新産品所運用的科學公式和科學模型,甚至連那些數學出身的經濟學家一時也很難了解透徹,大部分華爾街公司也不太明白自己交易的這些複雜金融産品玄機何在。就連出身麻省理工學院經濟學博士的美聯儲前主席布林德(Blinder)也心存迷惑,他曾坦言:“我知道衍生品的基本工作原理,但如果你給我一個衍生品,讓我確定市場價格,我只能猜測”。

從此,Quant的身價與日俱增.為了滿足華爾街對Quant的需求,20世紀90年代中期,美國大學爭先恐後開設相關課程。不長的時間裏,十幾個金融工程研究生課程相繼出籠,其中排名最靠前的是卡內基梅隆大學,哥倫比亞大學、斯坦福大學和普林斯頓大學。

金融行業的暴利機器

英國《金融時報》記者吉利安·泰特(Gillian Tett)在一篇《保持CDO機器轉動》的文章中,揭示了影子銀行熱衷CDO的真實動機。她在文章中披露,2007年夏天之前,許多影子銀行都從CDO(抵押債務憑證)業務中賺的盆滿缽盈。影子銀行購買大批債務,根據風險和回報,打包成不同分層的CDO産品。這種打包分層的道理很簡單,就像賣西瓜,切塊賣的價錢比整個賣要高。在證券化的魔力下,CDO所有分層的價值都高於打在包裏的債務成本,成本與收益之差就是影子銀行的暴利來源。

CDO的打包、分層、出售給投資者的過程中,每個階段都可以賺取一定比例的手續費。根據CDO各層的風險不同,影子銀行收取的手續費在0.2%-2%之間,分出的層越多,賺取的手續費就越多。難怪一位華爾街的銀行家感慨萬分:CDO就像毒品,一旦染上就難以自拔。

根據國際清算銀行統計:金融風暴發生前,CDS(信用違約互換)的名義價值為62.2萬億美元。(名義金額也稱為名義價值,指的是交易雙方在協議中所確定的合約規模,即要進行交易的資金數額。之所以稱為名義金額,是因為交易雙方並不進行實際的資金轉移。名義金額統計來自對交易員的調查。例如,一位投資者擁有XYZ公司一億美元的債,同A銀行簽訂一億美元CDS保護,由於統計時,雙方報出的數字都是一億美元,統計數據出現的是兩億美元,A銀行為了對衝又 同B銀行買了CDS,CDS金額就變成了四億美元。統計上從買保護到最終賣保護之間出現了不少以對衝為目的的仲介,統計時都算在內。)最大的玩家AIG在被政府接管前賣出的CDS名義價值高達5270億美元。AIG在為銀行持有的高級層CDO産品提供保險時,儘管1美元的保費只有0.02美分,但對於數以千億的合約來説,那可是非常可觀的收入了。由此可見,AIG憑藉AAA評級,不斷為各類信用風險開出保單,在信用違約罕見的情況下,落入其囊中的這些手續費就是天上掉下的餡餅。

名詞解釋: CDO CDS

CDO是結構性融資産品,它將各類風險集合在一起,分成不同的層賣給投資者,其實就是信用風險的重新分配。

CDS是一種針對違約風險提供保險的工具。企業發行的債券、銀行提供的貸款隨時都有可能出現違約,CDS的出現等於為這些可能發生的違約事件上了保險。

影子銀行的薪酬之高也令人乍舌,與其他行業相比甚至到了登峰造極的地步。沃爾瑪公司每年利潤收入的大部分花在採購商品,只有20%的利潤進入員工口袋。而影子銀行則將利潤收入的50-55%用於員工薪酬和獎勵分配。其中對衝基金和私募股權基金獎勵幅度更高,它們將絕大部分收入都用於了員工獎勵和其他福利。

1. 前美國財長鮑爾森在任職高盛總裁近8年時間裏,拿走了1.7億美元。

2.高盛總裁布蘭克梵,僅2006年就斬獲了5340萬美元的個人收入。

3.美林前總裁奧尼爾到他辭職前近9年的時間裏,拿回家的工資獎金總計2.79億美元。

4.前雷曼總裁福爾德自2000年以來,工資獎金加起來共得到4.84億美元。

最風光的還當屬對衝基金和私募股權基金中那些業績顯赫的經理們,據報道,2006年25位頂級對衝基經理得到了140億美元的報酬,最高的一位是文藝復興科技公司(Renaissance technologies)的詹姆斯·西蒙斯(Jim Simons)。這位榮獲過數學界最高獎項的數學家和密碼破譯專家,拿到了17億美元的獎勵;排名第二的是Citadel投資集團的肯尼斯·格裏芬(Keneth Griffin)分到了14億美元;而ESL投資公司的艾迪·蘭伯特(Eddie Lambert)分得13億美元,排名第三。

在過去20多年的時間裏,影子銀行家們著實過足了一把賺錢的癮。

根據辛喬利《影子銀行》一書編輯整理

余江灝對本版編輯亦有貢獻

下期“白話金融”——《影子銀行的主要玩家》將於3月24日刊登

- 附件下載:

- 4-4.jpg