銀行

公積金貸款的門道

■ 張猗

自

從

除了利率有優勢,用公積金貸款購房的流程有變化嗎?申請人需要注意什麼?今天我們跟隨高強去體驗一番。

今年28歲、在北京某公司工作了6年、打算在十一結婚的高強,最近在北京五環外選擇了一套60多平米、總價110萬元的一居室。他自有存款20萬元,加上父母支援的20萬元,這樣就能交40萬元的首付款(按新規,高強只需交納22萬元的首付款)。“剩下那70萬元怎麼辦?”該樓盤的售樓人員告訴高強,他可以在建行申請公積金貸款。至於具體事宜,建議他到北京公積金管理中心網站或向建行的相關人員諮詢。

“我能貸到70萬嗎?”登陸了北京住房公積金管理中心的網站(www.bjgjj.gov.cn)高強看到,申請貸款額度應遵循的原則是,首先需要計算申請人及共同申請人的月收入:月收入=個人住房公積金月繳存額/住房公積金繳存比例。高強每月繳納800元,按照北京市2010年12%的公積金繳納比例,推算出高強的月收入:800元/12%=6600元。另外,住房公積金貸款額度與申請借款年限、首付款金額、所購房屋建築面積都有關係。目前,北京市住房公積金單筆貸款最高額度為80萬元,個人信用評估機構評定的信用等級為AA級的可上浮15%,即92萬,AAA級的借款申請人,貸款金額可上浮30%,即104萬元。借款人的貸款期限最長可以計算到借款人70周歲,同時不得超過30年。

接著,高強在網站首頁的“公積金貸款計算器”計算出了他的最高貸款額度,按照提示,他分別輸入了月繳額度、房屋總價、貸款年限(30年)、信用等級等,系統計算出他的最高貸款額為80萬元。“呵呵,我貸70萬就夠了!”

“都有哪些還款方式?”建行的相關人員告訴高強,目前在北京住房公積金中心辦理的住房公積金貸款,只能採取自由還款方式進行還款。所謂自由還款方式,是指借款人申請住房公積金貸款時,北京住房公積金管理中心在與借款人協商確定貸款金額、期限後,確定貸款每期的最低還款額度,借款人可在不低於最低還款額度的情況下自由選擇每月的還款額度進行貸款償還的還款方式。就拿高強來説,他總共貸款70萬元,期限是30年,每月的最低還款額應該是3186元(網站計算器可計算出來),那麼高強每月的還款額在不低於3186元的情況下,可以自由選擇還款的數額。

“這3186元還的是本金還是利息,又是如何計算的?”建行相關人員告訴他,自由還款方式是按照先償還利息後償還本金的原則還款的,利息是按照還款人實際佔壓的借款時間來計算的。每一期的利息都是以申請人剩餘本金數作為計息的基數,用這個基數乘以月利率(月利率:貸款年利率/12個月),得出來的數額就是申請人當期應償還的利息數,那麼還款的金額數中餘下的部分就是償還的本金。

高強的還款金額中利息的計算如下,如果首期是最低還款額還款,其中利息部分為700000×月利率(3.87%/12個月=3.225‰)=2257元(目前,1-5年期限貸款利率為3.33%,6—30年期限貸款年利率為3.87%),償還本金部分為3186 -2257=929元。第二期如果他還按最低還款額還款,則利息部分為:(700000-929)×月利率(3.225‰)=2251元,償還本金為:3186-2251=935元,以後各期依此類推。如果不是按照最低還款額,是自己設定的金額,相應的償還本金數要多,下一期相對償還的利息數會減少。

建行的相關人員給高強算了一筆賬,如果他總是以最低還款額進行還款,最後一期償還本金為73249.89元,最後一期償還利息為236.23元,償還的總利息為517260.12元。因此以最低還款額還款並不是最優的還款方式,建議高強根據自身的經濟狀況,在不低於最低還款額的前提下,適當調高還款額度,如每年用獎金或支取的公積金不定時地多還款。“每個月都變,多麻煩啊!”這位工作人員告訴高強,即使他每個月都調整還款額,操作起來也十分方便,可以撥打北京住房公積金的客服96155電話委託系統,也可以攜帶身份證原件及複印件各一份到貸款業務部門櫃檯辦理。

“我能提前還款嗎?”建行相關人員向高強解釋,採用自由還款方式的借款人,可以在不低於最低還款額的情況下對月還款額進行調整,因此嚴格來説不存在“提前部分還款”的概念。當然提前全部還款是可以的。

“通過什麼方式才能了解我的繳存情況呢?”建行工作人員告訴他,申請人在辦理公積金貸款過程中,都有持有一張住房公積金查詢卡或聯名卡(北京住房公積金管理中心聯合商業銀行發放的多功能銀行儲蓄卡,如建行的龍卡通,交行的太平洋借記卡、招行的一卡通等),如果使用聯名卡,可以去銀行的ATM查詢;還可以登陸北京住房公積金網進入首頁右側的個人住房公積金查詢系統;或撥打96155按2號鍵進入公積金查詢系統,查詢住房公積金;也可以攜帶本人身份證到貸款櫃檯,查詢或列印還款情況明細單,據此獲得每個月的還款情況,包括還款金額、每期還款的本金、利息、罰息等還款記錄。

需要説明的是,高強在完成貸款後,有兩種提取公積金的方式:一是每年定期(一般是三個月提取一次)到單位提取。以目前高強每月繳存800元為例,他一年的公積金總額為:800元×2×12(月)=19200元;二是北京住房公積金管理中心定期將申請人的公積金金額打入他聯名卡的活期賬號,如高強使用的建行龍卡通,那麼每三個月他就可以用這張龍卡通支取1600元×3個月=4800元。但無論哪種方式,都需申請人所在單位代為辦理。

相關提示:住房公積金要先消費,後提取。對於以貸款方式的購房人來説,要先交納首付款,並按規定簽訂購房合同、辦理相應的貸款手續,拿到貸款合同之後,才能憑有關證明材料辦理住房公積金的提取,也就是説,不能用公積金交首付款。另外,提醒準備買房的朋友,在售樓處一定問清楚,該樓盤是否接受公積金貸款?是與哪家銀行合作的?一般情況,在售樓處都有仲介公司為客戶代辦公積金相關手續,申請人需交納一定的手續費。時間大概在一個月左右。

5月95533播報

■ 耳麥

95533客戶服務

五月份,建行95533客戶數為6155萬戶,通過95533共實現自助交易量2613萬筆,比去年同期增長20%,其中查詢、代繳費和銀彩通的交易量最大,佔比分別為83.30%、3.48%和2.10%。人工輔助交易量270萬筆,比去年同期增長21%。

五月份,建行95533受理客戶普通諮詢457萬件,同比增長7%。客戶諮詢量位居前三位的業務為銀行卡業務、電子銀行業務、個人業務,三項業務諮詢量超過總諮詢量的87.36%。與去年同期相比銀行卡、綜合業務增幅最大,分別增長24.00%、4.53%。

五月份,客戶諮詢熱點有:第一,手機銀行諮詢量同比增幅連續三月排名第一,本月增幅為199%,如何開通登出服務、充值繳費流程、手續費標準等是客戶諮詢的熱點;第二,

外呼經營業務情況

五月份,建行95533通過電話、短信等形式外呼客戶4940萬件,比去年同期下降34%,其中人工外呼客戶78萬件。與去年同期相比,人工信貸催收增長87.87%,問卷調查、客戶回訪等其他外呼業務類型同比均有下降。五月份,建行95533開展的外呼行銷項目主要有信貸催收、信用卡激活行銷、各類行銷活動通知、電子渠道産品行銷、電子銀行新簽約客戶回訪、電子渠道交易風險提示、證券失敗交易通知提醒等。

諮詢熱點回應

1.客戶問:請問開通建行手機銀行對手機和手機號碼有什麼要求或限制?

95533答:首先,您的手機必須支援上網功能,是否支援建議您參閱手機産品説明書或手機品牌網站;其次,您的手機號碼須開通數據業務(移動和聯通手機客戶稱之為GPRS服務,電信客戶稱之為CDMA1X服務)。目前,移動號段134-139(除1349開頭的號碼)、150-152、157-159、188以及電信CDMA號段133、153及189均可開通數據業務,故支援建行手機銀行;中國聯通正向全國逐步推出130-132、155、156、185、186號段的數據服務,具體是否開通數據服務或支援建行手機銀行,建議您撥打運營商客服電話諮詢。

2.客戶問:我是移動的神州行客戶,想問問是否可以開通手機銀行?是否所有的移動客戶都可以開通呢?

95533答:建行手機銀行業務全面支援移動“全球通”、“動感地帶”、“神州行”、“神州大眾卡”和“

3.客戶問:我開通了建行的短信通知服務,也可以收到95533發送的賬戶變動通知,請問我是否可以自行發送短信查詢我的賬戶餘額和明細呢?

95533答:可以。若您已簽約開通建行短信銀行服務,即可享受建行發送給您的賬戶變動通知。同時客戶可根據自己需要,主動編輯相應短信指令發送到95533進行查詢,如查詢餘額請編輯“YECX#賬號後四位”(默認查詢人民幣活期子賬戶餘額)、查詢明細則編輯“CXMX#賬號後四位”(提供30天內最近3筆明細記錄)。此外,您也可編輯短信查詢金融資訊、辦理轉賬匯款和繳費充值等業務,發送“

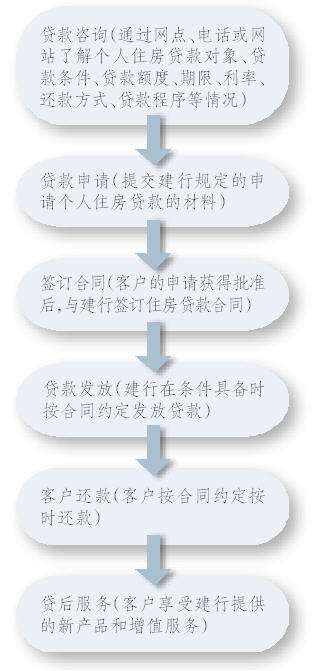

個人住房貸款

個人住房貸款是建設銀行用信貸資金向在中國大陸境內城鎮購買、建造、大修各類型住房的自然人發放的貸款。即通常所稱“個人住房按揭貸款”。

貸款對象:具有完全民事行為能力的中國公民,在中國大陸有居留權的具有完全民事行為能力的港澳臺自然人,在中國大陸境內有居留權的具有完全民事行為能力的外國人。

貸款條件:

借款人必須同時具備下列條件:

(1)有合法的身份。

(2)有穩定的經濟收入,信用良好,有償還貸款本息的能力。

(3)有合法有效的購買、建造、大修住房的合同、協議以及貸款行要求提供的其他證明文件。

(4)有所購住房全部價款30%以上的自籌資金(對購買自住住房且套型建築面積90平方米以下的, 自籌資金比例為20%),並保證用於支付所購住房的首付款。

(5)有貸款行認可的資産進行抵押或質押,或(和)有足夠代償能力的法人、其他經濟組織或自然人作為保證人。

(6)貸款行規定的其他條件。

貸款額度:最高為所購(建造、大修)住房全部價款或評估價值(以低者為準)的80%;

貸款期限:一般最長不超過30年。

貸款利率:按照中國人民銀行和中國銀行業監督管理委員會的相關利率政策執行。

申請貸款應提交的資料:

(1)身份證件複印件(居民身份證、戶口簿、軍官證、在中國大陸有居留權的境外、國外自然人為護照、探親證、返鄉證等居留證件或其他身份證件);

(2)貸款行認可的借款人償還能力證明資料;

(3)合法有效的購買(建造、大修)住房合同、協議及相關批准文件;

(4)借款人用於購買(建造、大修)住房的自籌資金的有關證明;

(5)房屋銷(預)售許可證或樓盤的房地産權證(現房)(複印件);

(6)貸款行規定的其他文件和資料。

客戶貸款流程:

注:由於近期國家對住房貸款的政策變化較快,請在申請之前向當地建行諮詢具體信貸政策。

資源來源:www.ccb.com

下期將介紹個人再交易住房貸款。

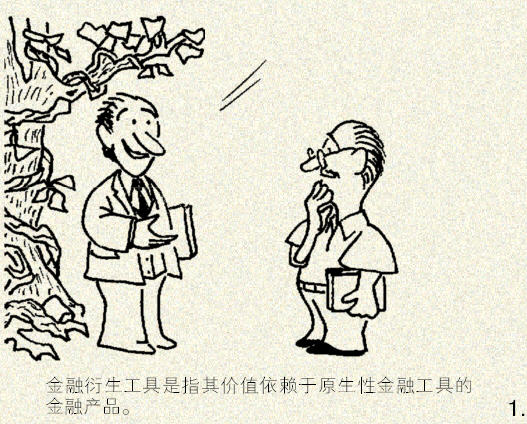

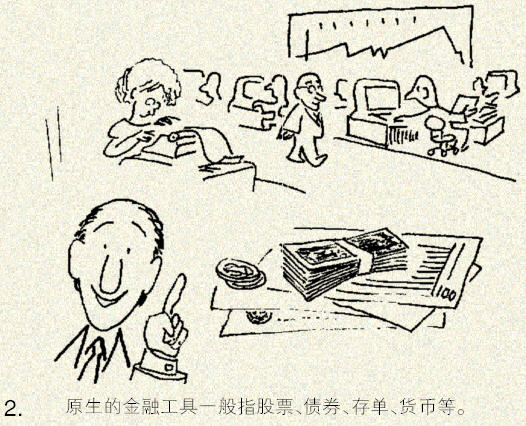

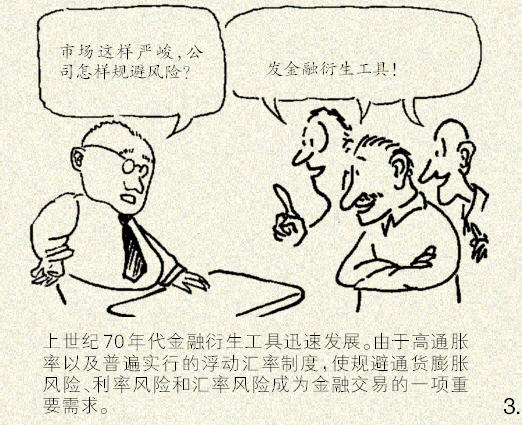

漫“話”金融——金融衍生工具

■ 李爽/畫(建行北京市奧體支行)

産品快遞

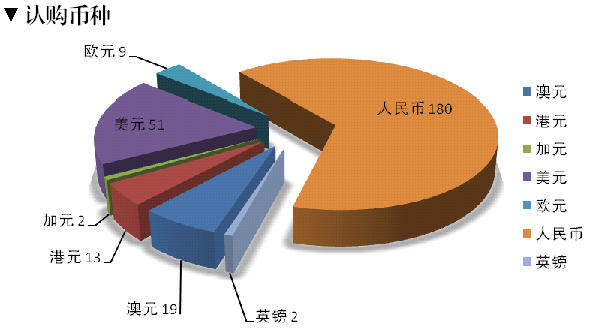

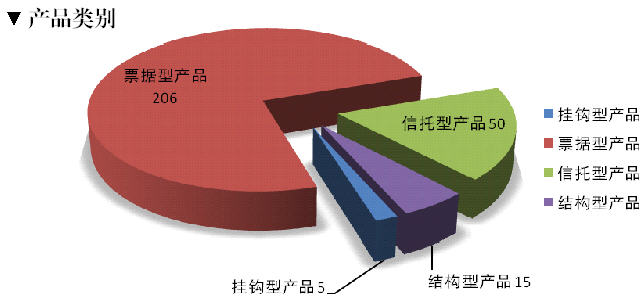

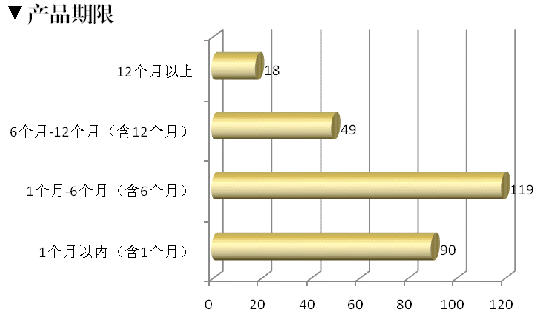

據本報不完全統計,6月截止到24號,各家商業銀行共發行各類理財産品276款,具體情況如圖表所示。

- 附件下載:

- 3-10.jpg