來自西南財大信託與理財研究所:二季度理財市場報告(商業銀行)

發行盤點

● 發行量環比增長近六成,外資銀行發行能力上升

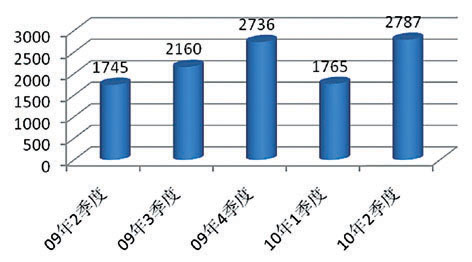

據普益財富監測數據顯示,二季度共發行銀行理財産品2787款,同比增加1042款,增幅達59.71%;環比增加1022款,增幅達57.90%。銀行理財産品同比大幅增加與個人理財業務的快速發展和宏觀經濟向好,投資者投資慾望增強有關;而銀行理財産品環比大幅增加主要表現在以下幾個方面:第一,受111號文件和113號影響,信貸轉讓類理財産品在一季度驟冷後,信貸類借道信託貸款再現活力;第二,在週邊市場向好,風險偏好重燃的情況下,曾在金融危機下“偃旗息鼓”的結構性理財産品捲土重來;第三,在重視風控的銀行理財産品中,多樣化投資和分散投資逐漸受到投資者的偏愛,而銀行組合投資類理財産品正滿足了這一市場需求,本季度組合投資類理財産品增速也較為迅猛。(見圖1)

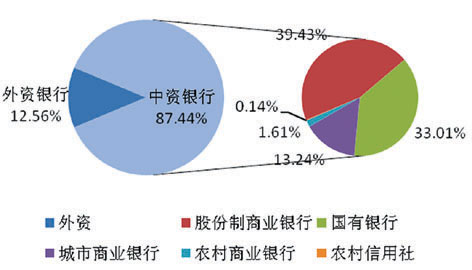

本季度共有83家商業銀行參與個人理財産品發行,其中中資銀行74家,外資銀行9家。中資銀行仍是銀行個人理財産品發行的主力:74家中資銀行發行了2437款理財産品,環比增加775款,佔比87.44%。其中,股份制銀行仍然是理財産品發行的前鋒,共發行1099,環比增加了334款;國有控股銀行也堪稱發行主力,共發行920款理財産品,較一季度環比增加308款;城市商業銀行位居第三,發行量由一季度的240款上升至369款;農村商業銀行為45款,比上季度增加10款;農村信用社發行4款,環比減少6款。外資銀行的發行能力提升較快:本季度共有9家外資銀行參與銀行理財産品的發行,較上季度增加2家;9家外資銀行共發行了350款理財産品,環比增加247款,市場佔比環比增加近7%。(見圖2)

● 風險偏好有所回歸,穩健仍是重中之重

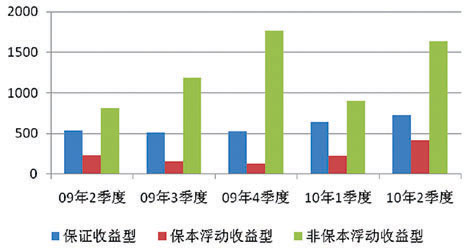

與一季度相比,第二季度銀行理財産品的收益風險類型發生了較大的變化。其中,保證收益型小幅上漲,而保本浮動收益型和非保本浮動收益型環比增幅分別高達88%、82%。具體來看,保證收益型産品共發行731款,環比增加90款,市場佔比由36.32%下降至26.23%;保本浮動收益型産品共發行416款,環比增加195款,市場佔比由12.52%上升至14.93%;非保本浮動收益型共發行1640款,環比增加737款,市場佔比為58.84%,雖不及2009年第四季度所佔市場份額(72.44%),但比起上季度(51.16%)則明顯處於回升勢態。(見圖3)

從參與發行的銀行數量情況來看,本季度共有31家銀行發行了731款保證收益型理財産品,這類産品要求商業銀行按照約定條件向投資者承諾支付固定收益,銀行承擔由此産生的投資收益,或銀行按照約定條件向投資者支付最低收益並承擔相關風險,其他投資收益由銀行和投資者按照合同約定分配,並共同承擔相關投資風險,這類産品適合保守型投資者,他們厭惡風險,注重獲得相對確定的投資回報;本季度增幅最大的保本浮動收益型産品,由27個銀行共發行416款,這類産品要求商業銀行按照約定條件向投資者保證本金安全,本金以外的投資風險由投資者承擔,並依據實際投資收益情況確定投資者實際收益,比較適合穩健型投資者,他們對風險的關注要大於對收益的關注,希望在較低風險下獲取穩健的收益;本季度70家銀行發行了1640款非保本浮動收益型産品,這類産品要求商業銀行根據約定條件和實際投資收益情況向客戶支付收益,並不保證客戶本金安全,風險較大,但收益水準最高,所以頗受積極投資型客戶的青睞。雖然本季度非保本浮動收益型理財産品有所增加,但通過分析可以發現,非保本浮動收益型理財産品的投資領域主要集中在信託貸款、債券和貨幣市場類理財産品,從目前的情況來看,該類投資實現收益的概率基本是可以確定的,可見,雖然非保本浮動收益型理財産品的發行量大幅增加,但銀行在風控上確實有增無減。

● 理財産品幣種多樣,“短期化”趨勢仍較明顯

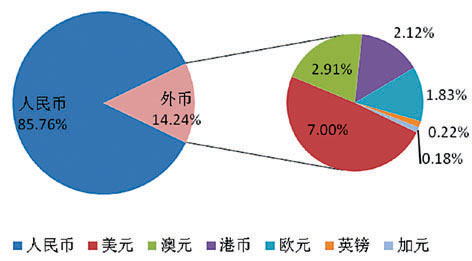

從理財産品的發行幣種來看,本季度新發行的2787款銀行理財産品包括人民幣、美元、港元、澳元、歐元、英鎊以及加元等幣種。其中人民幣理財産品2390款,環比增加952款,市場佔比由81.47%增加至85.76%;外幣理財産品397款,環比增加70款,市場佔比由18.53%降至14.24%。在327款外幣理財産品中,美元理財産品發行數為195款,環比增加12款,市場佔比由10.37%降至7.00%;澳元理財産品發行數81款,環比增加28款,市場佔比由3.00%減少至2.91%;港幣理財産品59款,環比增加21款,市場佔比由2.15%降至2.12%;歐元理財産品發行數為51款,環比增加8款,市場佔比由2.44%降至1.83%;本季度英鎊和加元理財産品發行數較少,分別為6款和5款。

從理財産品的幣種分配來看,外幣理財産品的發行數雖然環比有所增加,但市場佔比卻略有回落。究其原因,主要是因為人民幣理財産品發行數的大幅增加且增幅遠遠超過外幣理財産品。據普益財富監測數據顯示,人民幣理財産品大幅增加主要集中在以下幾個領域:第一,信託貸款的大幅增加,受制于銀監會111號和113號文件的限制,信貸資産類理財産品主要向信託貸款轉移,本季度信託貸款共發行551款,環比增加226款,增幅達69.54%;第二,人民幣結構性理財産品發行數的大幅增加,本季度人民幣結構性理財産品發行416款,環比增加334款,增幅達400.73%;第三,組合投資類理財産品的大幅增加,本季度組合投資類理財産品發行數為458款,環比增加242款,增幅達112.04%。(見圖4)

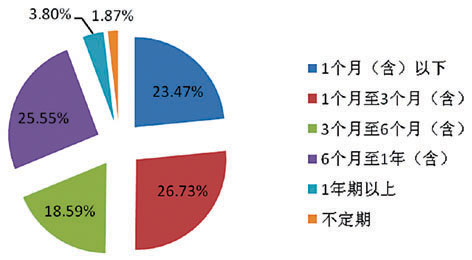

從理財産品的期限看,本季度1個月(含)以下的超短期理財産品發行量為654款,市場佔比23.47%,環比下降2.01個百分點;期限在6個月(含)以下理財産品發行量為1917款,市場佔比68.78%,環比下降3.29個百分點;而6個月到1年(含)的理財産品發行量為712款,市場佔比25.55%,環比上漲4.53個百分點。綜合來看,雖然短期理財産品(6個月以下)的市場佔比環比有所下降,但在整個期限結構中仍佔絕對比重。在複雜的國內外經濟形勢下,出於流動性的需求、加息預期、人民幣升值等因素考慮,投資者比較傾向於選擇短期理財産品,同時本季度股市的調整也使得很多資金退出股票市場觀望,而在此期間,銀行理財産品尤其是短期理財産品受到這些資金的偏愛。(見圖5)

● 投資標的格局呈現分化,結構性産品發力

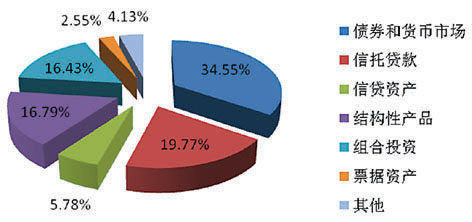

本季度銀行理財産品投資標的主要分佈在信貸資産、信託貸款、債券和貨幣市場、組合投資、結構性産品、票據資産以及類基金等。其中信貸資産理財産品161款,市場佔比5.78%,市場佔比環比下降2.22%;信託貸款551款,市場佔比19.77%,市場佔比環比上升4.77%;債券和貨幣市場類理財産品963款,市場佔比34.55%,市場佔比環比下降17.45%;結構性理財産品發行468款(不包括結構性QDII),市場佔比16.79%,市場佔比環比上漲10.84%;組合投資類理財産品發行458款,市場佔比16.43%,市場佔比環比增加4.08%;本季度類基金理財産品僅發行1款 。

本季度銀行理財産品的投資標的呈現以下分化特徵:(1)債券和貨幣市場類理財産品仍舊一股獨大的局面有所改善。據普益財富監測數據顯示,2010年第二季度債券和貨幣市場類理財産品發行佔比34.55%,市場佔比環比下降17.45%;(2)結構性理財産品出現較大幅度的增加。金融危機的影響下,遭遇“滑鐵盧”的結構性理財産品在本季度再起波瀾,市場佔比環比增加達10%以上。在上季度報告中我們曾預測“結構性理財産品有可能捲土重來,借機上位”。結構性理財産品在本季度的重現活力主要得益於一下幾個原因:其一,宏觀經濟回暖情況下,風險偏好情緒回歸為結構型理財産品發行創造環境;其二,信貸資産轉讓類理財産品受限使得銀行不得不重新拓展投資領域,而金融危機下遭遇“滑鐵盧”的結構性理財産品自然被提升日;其三,從本期發行的結構性裏財産品來看,保本和保證收益型佔據90%以上的絕對份額,這對於“安撫”前期受傷的投資者,對提升市場接受度發揮了重要作用;(3)信託貸款類理財産品發行量遠超信貸資産類。自2009年12月“111號文”與“113號文”下發以後,原來擔當信貸類主角的信貸資産轉讓類理財産品頓時風光不再,在2010年第一季度僅佔理財産品發行量的6%左右,進入第二季度以後,信貸資産轉讓類理財産品繼續低迷,市場佔比維持5%-6%的水準。然而,作為信貸類兩翼之一的信託貸款卻呈現出異常的活力,由原來在信貸類中的配角逐漸成長並迅速佔據主要地位。據普益財富監測數據顯示,2010年第二季度信託貸款共計發行551款,佔據信貸類理財産品發行量的77.39%,而去年同期這一數據僅為20%不到。由此可見,在信貸資産轉讓類理財産品的受限、銀行貸款監管趨緊的情況下,出於滿足優質客戶需求,信託貸款已成為取代信貸轉讓類理財産品的主要模式。不過,這種實質為游離于表內的貸款業務必然會引起監管部門的注意。(見圖6)

● 結構性産品重“穩健”, 幣種分佈倒向人民幣

結構性産品是將固定收益産品與金融衍生品相結合,賦予交易雙方以一定的選擇權, 將産品本金及收益與股票、基金、信用、匯率、利率甚至商品(黃金、石油)等標的資産價格波動相聯動,以達到保值和獲得較高投資收益的目的。

據普益財富監測數據顯示,2010年第二季度結構性理財産品發行量468款(不包括結構性QDII),環比增長344款。 從風險收益情況來看,第二季度發行的結構性理財産品中,有444款為保本或保證收益型,佔結構性理財産品總量的94.87%,同期非保本浮動收益型結構性理財産品佔比為5.13%;而第一季度保本或保證收益型結構性理財産品佔比為75.00%,同期非保本浮動收益型結構性理財産品佔比達25%。雖然全球經濟回暖使得結構性理財産品活力再現,但從結構性理財産品的風險收益類型和掛鉤標的以利率市場為主可以看出,結構性理財産品雖然作為銀行理財産品中的風險較高的産品,但風險敞口明顯在縮小,凸顯當前情況下,“穩健”已成為大多數銀行的共識。

從結構性理財産品發行幣種來看,第二季度發行的結構性理財産品中,以人民幣發行的結構性理財産品為416款,市場佔比88.89%,而第一季度的數據顯示:以人民幣發行的結構性理財産品佔比僅為66.13%。相對於金融危機下外匯市場的劇烈波動和週邊市場的不確定性,人民幣幣值的相對穩定、人民幣的升值預期以及國內經濟環境的率先復蘇使得人民幣理財産品更受市場青睞。

運作盤點:QDII運作欠佳,類基金不盡人意

受歐元區債務危機和全球經濟復蘇步伐放緩的影響,2010年第二季度248款運作的QDII理財産品運作情況欠佳,凈值平均下跌4.51%。其中凈值上漲的有55家,增幅最大的為渣打銀行的代客境外理財産品全球基金精選之美林世界黃金基金歐元款(QDUT016),增幅為21.88%;凈值下跌的有191家,跌幅最大的為渣打銀行的代客境外理財産品全球基金精選之DWS投資氣候變化商盈基金美元款(QDUT013),跌幅為19.35%,另外還有2家與上季持平。

從QDII産品的凈值來看,仍然處於初始值之下的産品有165款,佔本期統計數據的66.53%,可見雖然今天以來股市有所好轉,但仍有近七成的産品沒有過扭虧為盈。其中,花旗銀行的代客境外理財産品-美林新能源基金(美元系列)表現最差,累計虧損達51.29%。而凈值超過初始值的83款産品中,渣打銀行的渣打銀行的開放式結構性投資計劃瑞銀彭博固定期限黃金超額回報指數(UTSN003)表現最好,凈值為1.7074,累計收益為70.74%。

2010年第二季度類基金理財産品表現不盡人意,133款正在運作的類基金理財産品平均凈值0.98,環比下跌1.86%。其中凈值上漲的有38家,增幅最大的為深圳發展銀行的“聚財寶”騰越計劃09年1號人民幣理財産品,增幅為17.80%;凈值下跌的有51家,跌幅最大的為交通銀行的“得利寶寶藍6號”人民幣理財産品,凈值下跌為24.86%;另外還有44家和上季度持平。

從類基金産品的凈值來看,仍然處於初始值之下的産品有30款,佔統計數據的22.56%,其中招商銀行的“金葵花”基金優選系列之“博時策略”理財計劃凈值最低,累計虧損為31.44%。而凈值超過初始值的産品有98款,其中交通銀行的“得利寶天藍6號”人民幣理財産品凈值最大,累計漲幅為26.14%(根據已公佈第二季度凈值産品統計,未公佈的不在統計之列)。

到期盤點:2568款産品到期,5款零收益

本季度共有2568款理財産品到期,而在公佈了到期收益的産品的2197款中,有22款未實現預期收益,預期收益實現率為98.99%。其中渣打銀行的QDSN (美國石油指數基金)系列理財産品延續上季度表現尤佳的態勢,産品掛鉤標的為美國石油指數基金,詳細標的為貴金屬/天然資源基金,投資期限有6個月、1年、188天。該系列理財産品中有4款到期收益率均不低於15%,其中1款到期收益率達35.36%,2款到期收益率均為20%,另有一款為15%。

在本季度共有5款零收益産品,其中東亞銀行與花旗銀行各1款,渣打銀行3款。東亞銀行的[溢利寶]投資産品-系列4(人民幣)資金投向為股票和期貨,股票主要為能源類和化工業,期貨主要為農産品,投資開始日為

熱點點評

● “低碳”概念開始滲入銀行理財市場

2009年底全球192個國家的環境部長和其他官員們在丹麥首都哥本哈根召開聯合國氣候會議,就未來應對氣候變化的全球行動簽署新的協議,“低碳”概念隨即進入我國各行各業,同樣也在銀行業蔓延開來。

2010年,越來越多的銀行不僅開始加大本身日常運營中對“低碳”的投入,轉變其經營模式,無紙化辦公、自助終端的增設、網銀的推廣等,而且還針對客戶推出各類工具來建立其參與低碳環保活動的渠道。例如,今年開始,興業銀行、中國光大銀行、中國農業銀行、中國銀行陸續推出了“低碳”概念的信用卡。除卡身均採用可降解環保材料外,還提供環保帳單、邀約購碳計劃等相關功能。

更值得注意的是,“低碳”概念日前已經開始聯接銀行理財市場。

中國光大銀行

招商銀行

在我國,低碳經濟還處於起步階段,發展低碳經濟還需要進一步的探索與投入。金融領域特別是理財領域參與其中,對推行“低碳”的意義無疑是巨大的。儘管目前大多低碳概念的理財産品還是屬於零碎地、公益性地聯接環保事業,但隨著國家政策的進一步扶持與社會對環境良好認識的進一步提升,“低碳”理財産品將會以更多樣的方式運用於環保領域,併為低碳事業的持續發展貢獻力量。

● 金價上揚催生黃金類理財産品的關注熱度

黃金價格的上漲使得國內引發了一股黃金投資熱潮。另外,由於近期股票市場的萎靡,部分撤出資金也涌入黃金投資市場。實物黃金、紙黃金以及黃金期貨等紛紛成為投資者熱衷的黃金投資渠道,黃金的避險效應和升值預期在投資者心目中愈演愈烈。黃金投資成為了當下投資者關注的焦點,受此影響,銀行理財市場也“不甘寂寞”,近期黃金類理財産品的推出有提速趨勢。

目前來看,銀行發行的黃金類理財産品主要為掛鉤于黃金現貨、黃金期貨或者黃金基金的結構性産品。其理財資金並不是直接投資于黃金市場而贏得價差來獲利,而是根據掛鉤標的的價格表現加上産品設計的收益結構來確定理財産品的收益率。因此,也可以將此類理財産品看成是黃金的衍生工具。

我們從産品的收益結構可以知道,並非掛鉤標的即黃金的相關價格上漲産品就能獲得較高收益率,此外,就算是看漲型産品,也並非掛鉤標的價格上漲越高,産品就能獲得越高的收益率。因此,産品收益率的高低與掛鉤標的價格漲幅的多少並沒有絕對的正相關關係。以匯豐銀行的匯金富一年期黃金掛鉤澳元結構性投資産品為例:若黃金價格在産品投資期內等於或高於期初水準的120%,那麼産品收益率為3.08%;若産品價格在投資期內始終低於期初水準的120%,那麼産品收益率等於1.58%+40%×最終黃金價格的漲幅與零的較大值,所以當黃金價格終止漲幅為19.99%時,産品能獲得9.576%的最高收益率。

由此可見,投資者在購買黃金類理財産品時,首先應充分了解産品的收益結構設計狀況,認識到掛鉤標的即黃金的相關價格未來表現與産品收益率的關係,同時要明確自己是否能夠承受僅獲得産品預期最低收益率。其次,投資者應對黃金的相關價格未來走勢有所預判,看預判的走勢情況能否使産品獲得較高收益率。

對於黃金價格的未來走勢,我們預計其仍將繼續走高,主要原因有以下三點:第一,當前歐元區債務危機仍可能繼續蔓延和升級,歐元繼續貶值的可能性較大,投資者將擔憂全球經濟復蘇進程有所減緩,因此仍將購買黃金以求避險。第二,通貨膨脹預期強烈。今年以來,我國月度CPI值持續走高,4月達2.8%,未來可能繼續上漲。黃金作為對衝通脹的重要工具,仍將吸引大量買盤。第三,目前各國股市普遍走勢低迷,黃金市場作為投資渠道將進一步吸引更多投資者。

三季度展望

三季度,穩健主導下的“順勢而為”將是銀行理財産品的主旋律。我們預計銀行理財産品的發行量將更加旺盛,而期限結構方面也將呈現出短期和長期並重的局面。人民幣理財産品在第三季度將會更加受到市場的歡迎,而外幣理財産品預計很難維持上半年的發行水準。結構性理財産品的發行將考驗銀行的理財能力,預計第二季度的火爆場面將很難再現。

數據來源:普益財富

- 附件下載:

- 3T6.jpg