中國債券市場2010年上半年回顧與下半年展望

編者按:2010年上半年,國內債券市場不僅受到國內諸多因素的衝擊,也受到海外困局的影響,形勢複雜多變。中長端利率在宏觀經濟由強轉弱中振蕩回落,短期利率在公開市場帶動下穩步上行並時點性衝高,利率曲線平坦化趨勢顯著。信用債繼續維持去年年底以來的強勢,上漲行情從2009年10月延續至2010年5月,信用債收益率曲線的形態整體呈現以1 年為軸的平坦化,各信用評級之間的利差收窄。下半年債券市場面臨的國內外形勢更加複雜,需密切關注政策風險和資金面變化,信用産品有可能再次成為新的亮點。

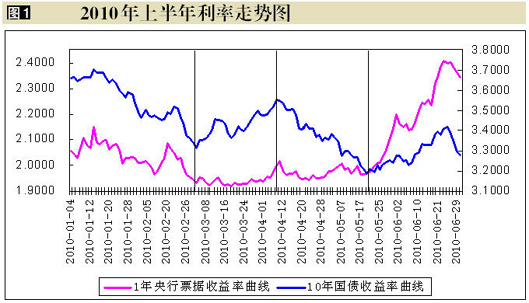

上半年銀行間債券市場回顧: 經歷“兩漲兩跌”,總體呈振蕩上行態勢(如圖1)

第一階段(1月-3月初):加息預期減弱,債券市場利率曲線經歷短暫的上行後全面加速回落。

國內經濟數據偏低,通脹預期減弱。

1月份除貸款數據外,各項宏觀數據均利好債市。CPI同比增速1.5%,PPI同比增速4.3%,低於市場預期,新增貸款1.39萬億,貿易順差142億美元,較2009年有明顯下滑,貨幣供應量M2同比增速僅為26.0%,數量調控的效果已經開始顯現。2月份,受商務部的農産品價格指數漲幅放緩的影響,市場普遍認為CPI同比漲幅不會超過1年定存利率,通脹預期有所減弱。由於貸款額度收到監管部門的嚴格控制,2月份銀行新增貸款較1月份有明顯降低,央行再次上調存款準備金率使得市場對M2繼續回落的預期加大。國際經濟方面,美國的數據好壞參半,顯示經濟在漫長的底部摸索,歐元區的債務危機仍是焦點。從2009年12月份開始,美元開始反彈,美元走強與其加息預期增強和歐元疲軟有關,包括農産品和工業原料在內的大宗商品價格也受到美國流動性收緊影響而出現一定下跌,2010年年初美國和歐元區公佈的CPI數據略低於預期,由此,國內通脹預期進一步減弱。

貨幣政策頻出,引發後市對經濟增長的擔憂。

年初央行貨幣政策密集出臺,

資金面充裕,銀行配置壓力加大。

信貸收緊的窗口指導直接導致銀行資金分配向債市轉移,增加了銀行投資戶的債券配置壓力。除了銀行投資帳戶以外,銀行理財産品對債券的投資需求也在上升。一方面,銀監會要求銀行不能將自己發行的信託理財産品用於購買自身的信貸資産,這一政策限制了銀行信貸類理財産品的發行規模;另一方面,隨著前期打新股出現虧損,打新股類的理財産品也受到冷落,銀行理財産品有向債券類産品集中的跡象,這些理財産品的新增資金也增加了對債券的配置需求。股市走弱也導致保險、基金等機構將資金轉移到債市。相對於機構的配置熱情,一季度債券的供給量嚴重不足。具體來看,一季度國債與金融債共發行5190.7億元,其中國債僅完成了全年發行計劃的不到12%。資金面對債市形成較強支撐,債券處於供不應求的狀態。

債券市場先跌後漲,各期限利率下行明顯。

年初貨幣政策的出臺使得市場對央行加息時點的判斷普遍提前,政策利空的不斷釋放推動利率曲線小幅平行上移。隨後,市場對政策調控導致經濟下行的擔憂以及通脹低於市場預期成為推動債市轉牛的主要因素。至2月底,受央票發行利率持平、2月份CPI可能低於預期等因素的推動,市場壓抑已久的做多熱情集中爆發,一些前期踏空的投資者紛紛補倉,推動中長端收益率在短時間內明顯下降,速度之快以及幅度之大均超出市場預期。3月初,1年央票二級市場利率1.95%,10年國債二級市場利率3.35%,均較年初下行10bp左右。

第二階段(3月中旬-4月上旬):通脹預期重拾,債市由單邊上漲轉向振蕩下跌,曲線整體陡峭化上移。

3月中旬開始,一方面對未來經濟走勢的不確定性和配置壓力的上升使得投資者更偏好流動性較好、風險偏低的短期利率品種,推動短端利率到達年內新低。另一方面,中長期利率品種利率大幅下行之後對投資戶的吸引力變低,同時通脹預期的增強再次引發市場的加息預期,使得長端利率達到年內高點。

通脹預期再次加大,投資者態度轉為謹慎。

3月中旬公佈的宏觀經濟數據顯示,2月份CPI同比增長2.7%,PPI同比增長5.4%,新增貸款增加7001億,貨幣供應量同比增速為25.5%,均高於市場預期。CPI的意外走高使得市場的通脹預期再次上升,尤其是國內房價從3月下旬以來加速上漲,國際油價突破80美元/桶關口,進一步加強了投資者的通脹預期。國際方面,美國的數據有所好轉,特別是就業數據和消費數據有改善,雖房地産數據仍下跌,但總體令市場看到經濟的復蘇,從而利空債市。

資金面保持寬裕,對短端利率形成一定支撐。

全月資金面相對充裕,R007月均1.60%,較上月回落20BP,銀行備付率較上月僅略微下降,銀行仍面臨配置壓力,在通脹預期加大的情況下,投資者處於避險情緒優先配置風險較小的短端品種。

長端利率上行明顯,利率曲線整體陡峭化上移。

3月份央票利率的平穩發行以及銀行的配置壓力支撐短端低風險品種維持近兩周的穩步小幅下行行情,1年央票更創出了1.91%的年內低點。中長債方面,受2月份CPI高於市場預期的影響,投資者心態轉向謹慎,央行公開市場回籠力度的加大,使投資者對資金面是否能持續保持寬鬆也産生一些疑問,市場觀望氣氛加重。加上前期獲利盤累計的浮盈較厚,獲利回吐壓力較大,中長端利率有一定幅度的回升。至4月初,央行宣佈重啟3年央票,此舉增加了投資者對流動性的擔憂,並預期1年央票利率也會上升,使得各期限利率品種遭到全面拋售,1年央票二級市場收益率上升到2.0%附近,10 年國債推升至階段性高點3.55%。

信用債維持大漲行情,信用利差大幅縮小。

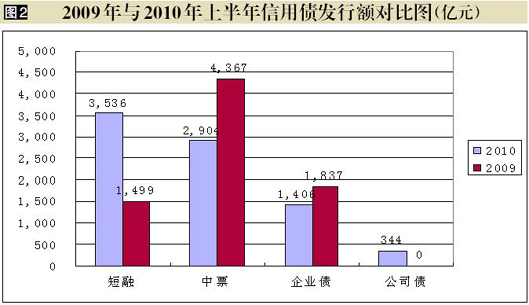

相對於利率産品的有漲有跌,信用産品一直維持2009年底的強勁漲勢,從年初至4月中旬房地産政策出臺之前,信用債漲勢迅猛,信用利差明顯縮窄。5 年期AAA中期票據收益率下降32BP,3 年期中票收益率下降了43BP,其他評級品種下降幅度更大。此波上漲行情主要是對利差的大幅修復,去年信用債收益率高企,信用利差較大,宏觀經濟面的好轉、信貸政策的調整等多方面原因導致信用利差大幅回落。另外,如前面所述,充裕的資金面加大了銀行、保險等投資類機構的配置需求,資本市場的低迷使得理財産品資金、券商自營資金大量涌入債市,而這些資金更偏好于配置信用債,進一步增加了市場對信用債的需求。供給方面,2010年上半年信用債總體供給略微增加,但主要體現在短期融資券的增長,中期票據發行量卻大幅縮小,整體來看供給略顯不足。(如圖2)

第三階段(4月中旬-5月中旬):房地産調控政策出臺,債市利率曲線平坦回落。

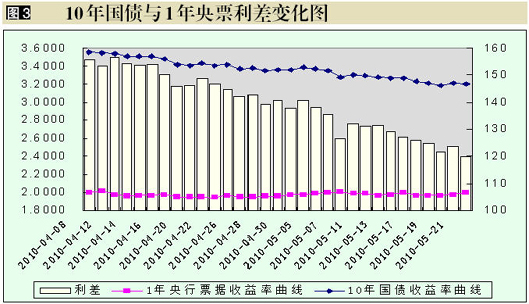

4月中旬房地産調控政策的出臺是債市由熊轉牛的關鍵因素,長短利率受此影響大幅下行,央行第三次上調存款準備金率使得短端利率上行明顯,債市利率曲線呈現平坦回落趨勢,至5月中旬,10年國債與1年央票利差由156bp下降到120bp。(如圖3)

歐洲債務危機升級,國內各項經濟數據好壞不一。

國內經濟方面, 1季度GDP高達11.9%,一度引起部分市場成員對經濟過熱的憂慮,但考慮到去年的低基數和領先指標特別是投資數據已開始回落,對市場負面影響不大。1季度CPI 同比增長2.2%,略低於市場預期,特別是低於2.25%這一重要心理點位,對債市起到支撐作用。信貸增速、固定資産投資、工業增加值、貨幣增速均出現回落態勢,使得經濟過熱和加息的憂慮大為緩解。國際經濟方面,美國數據穩步改善,但歐元區的債務危機出現反覆,隨著情況的惡化,特別是評級機構下調相關國家信用評級,使得債市的避險功能被重視,推動債市上漲。5月中旬公佈的宏觀經濟數據顯示,4月份工業增加值17.8%,低於市場預期,貿易出現逆差,加強了市場對經濟增速放緩的預期。

房地産調控政策出臺,經濟增速放緩預期加強。

4月中旬中央政府密集宣佈房地産調控政策,嚴厲程度超出市場預期,影響了投資者對經濟前景的信心。

債券市場由熊轉牛,利率曲線呈現平坦回落趨勢。

房地産調控政策的嚴厲程度遠超過市場預期,影響了投資者對經濟前景的信心,股市的大幅下跌推動部分投機資金轉向債市,加大了銀行的配置壓力,債市行情從資金推動型逐漸演變為資金與基本面共同推動型,收益率出現明顯回落。同時,希臘、葡萄牙和西班牙的主權評級紛紛遭受降級,歐洲主權債務危機的加劇加重了市場對經濟“二次探底”的預期,債券利率進一步回落。年初部分機構看空債市基本面,認為存款準備金率上行、加息等都會對債市構成威脅,因此在今年前幾個月中配置節奏相應放慢,但收益率反而有所走低引發了這些投資者的擔憂,從四月中旬開始加速補倉,提前投資進度和延長久期的行為比較明顯。中長端品種一級利率帶動二級利率加速走低,導致此次大漲行情延續到5月中旬,中長期利率品種收益率急劇回落至3.20,創下年內新低。與長端品種的大漲不同,短端利率則在央行年內第三次上調存款準備金率 0.5%後快速上升,1 年央票上行10bp左右至2.0%,利率曲線整體平坦化趨勢明顯。

信用品種方面,同樣基於投資者對宏觀經濟增速下滑的擔憂以及加息預期的減緩,從地産新政出臺到6月初,債市又展開了第二波漲勢,5 年期中票漲勢最好,各信用等級的中票基本都有30bp 以上的降幅。

第四階段(5月下旬-6月下旬):資金面趨近,利率曲線探底回升,平坦化趨勢更加明顯。

5月下旬至6月底,短期利率品種受資金影響大幅抬升,長期利率則在資金面利空和基本面利好的雙重影響下小幅震蕩。10年國債與1年央票利差由122bp下降到93bp(如圖4)。

經濟增速放緩得到進一步印證,基本面利好債市。

5月份宏觀經濟數據進一步印證了市場對經濟增速在二季度將會放緩的預期,大部分數據同比都延續了4月份的下降趨勢,5月份工業增加值同比為16.5%,相比4月份的17.8%下降了1.3個百分點,CPI同比和環比雖出現小幅上揚,其中同比達2.8%,接近3%的“警戒線”,但考慮到翹尾因素和已採取的調控措施,通脹對債市的威脅反而有所解除。國際經濟方面,希臘主權債務危機繼續惡化,市場恐慌情緒濃厚,中下旬美國公佈的CPI環比下降0.1%,為2009年3月以來的首次下降,通脹壓力不大,繼續低利率的政策基礎不變。

資金面驟然趨緊,債市大幅下跌。

5月底,市場流動性突然趨緊,回購利率不斷攀升,特別是6月初的中行轉債申購將1天和7天回購利率推升至 2.3%和 2.6%的高點。此次資金面的緊張程度和持續時間之長又一次超出市場預期,本質上來看,是外部流動性和內部流動性的雙重收緊。首先,外匯佔款的規模出現明顯降低。5月份歐債危機導致美元指數大幅上升,人民幣由於盯住美元也出現被動升值,這使得人民幣相對於美元主動升值的預期大幅減弱。在這種情況下,熱錢的流入可能會大幅減少,甚至出現熱錢流出。其次,今年上半年財政收入明顯快於支出,直接導致了財政存款的增加,並對基礎貨幣起到緊縮作用。再次,連續三次提高存款準備金率及持續發行3年央票回籠了大量資金。最後,監管機構對6月底的存貸比有嚴格要求,導致小銀行大規模吸收存款,使大銀行的存款下降,進而影響資金成本和資金面。

此輪債市的方向取決於資金面利空和基本面利多誰佔上風。

6月底之前,資金面的緊張引發了短債的拋售和中長期債的去杠桿化,1年央票利率大幅攀升至2.40%附近,中長端利率則在資金面和基本面的角力中緩慢探底回升。至6 月底,由於央行在公開市場的連續凈投放使得資金緊張的局面逐步得到緩解,長期國債和金融債收益率經過前期的反彈已具有一定吸引力,市場需求明顯增加,收益率又再次轉為下行態勢。

信用債方面,進入6月份,市場資金面的持續吃緊推動信用債走出了一波“過山車”行情。各機構在月底前主要進行了去杠桿化的交易,大量拋售信用債券,收益率有較大幅度的反彈。至月末,資金面有所緩解,經濟增長的回落對債市構成一定支撐,信用債收益率重新下行至6月初水準。

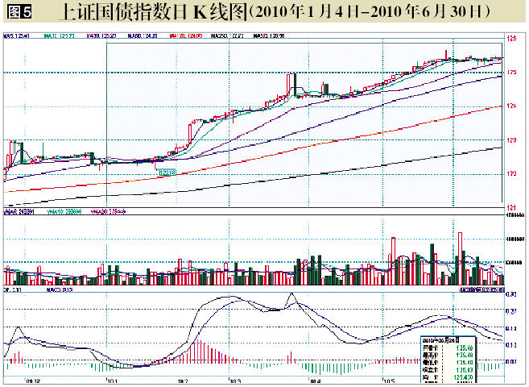

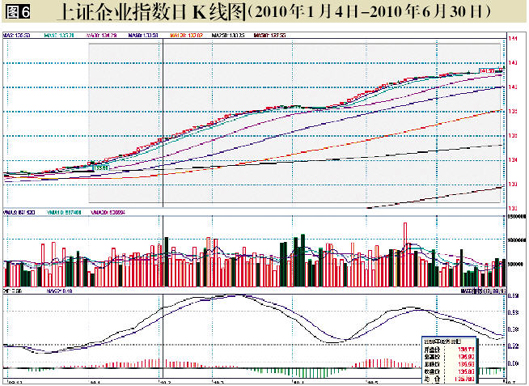

上半年交易所債券市場回顧: 與銀行間債券市場走勢基本吻合

上證國債指數從開年以來。

上證企債指數從開年以來整體呈現穩步上漲走勢。年初以133.61點開盤,

下半年債券市場展望: 需密切關注政策風險和資金面變化,信用産品有可能再次成為亮點

經濟增速有望回落,通脹壓力依然存在。

2010年下半年,全球經濟增速將明顯放緩。美國失業率居高不下,貨幣增速較為乏力,股市和房地産市場的疲軟制約消費的持續性增長,金融改革法案的通過也將限制長期的信貸恢復擴張速度。歐洲債務危機依然有延續的可能,歐美經濟的下滑將直接影響我國經濟的增長速度,預期全年GDP增速大約在10%左右。下半年CPI向下回落的空間不大,通脹壓力依然存在。一方面,食品價格下半年存在上漲壓力,另一方面非食品價格同比將維持在二季度的水準,不會明顯回落,食品和居住將是推動CPI上漲的主要因素。

資金有望逐步寬裕,但難以回到年初水準。

5月份以來,公開市場逐步投放資金近1萬億,預計外匯佔款也會隨著下半年順差的增多而有所增加,三季度資金面將較為寬鬆,但不會回到很寬鬆的狀態。考慮到四季度央行公開市場到期量只有三季度的1/4,四季度流動性存在局部收緊的可能。

需密切關注政策風險。

一種情況是,經濟的下滑導致國內外宏觀經濟政策將繼續寬鬆取向,如果經濟出現大幅下降,不排除放鬆信貸和房地産政策的可能。貨幣政策也會放鬆,並導致資金面會更加寬裕。

另一種情況是,如果通脹再次回升,經濟增長企穩,央行可能適當採用價格工具穩定通脹預期,不排除下半年加息的可能。

不論如何,我們需要密切關注來自政策面的風險。

利率曲線平坦化空間有限,存在陡峭化的可能。

目前的利率曲線已經反映了基本面的利好,但對潛在的利空反應不足,一旦政策面發生變化,利率曲線可能發生較快的反彈。從形狀上看,6月底利率曲線平坦化特徵明顯:1年以內品種二級市場與一級市場發行利率仍在倒挂,3-1年利差 38bp、10-3年利差88bp,比均值47bp、92bp要低。預計曲線將在三季度有所回落,1年期央票發行利率不具有下降空間,二級市場利率將逐步回歸到一級市場水準,如果三季度經濟增速下滑較快,3年期央票年內不排除停發的可能性。四季度債市將面臨更多風險。四季度CPI可能再次回升,並且不排除加息的可能,資金面狀況相對三季度也將有所收緊,所以利率曲線存在陡峭化的可能。

信用債方面,受到審批限制及凈資産40%限制,下半年信用債的供給將會明顯下降。銀監會于

■ 建行金融市場部自營交易團隊 孫冉

- 附件下載:

- 3-6.jpg