三季度理財市場報告(商業銀行)

發行盤點

● 發行量環比下降,債券和貨幣市場類成主力

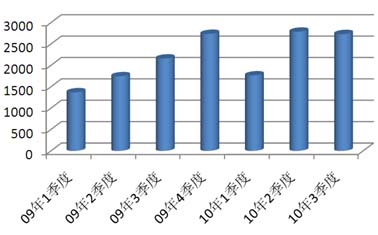

普益財富檢查數據顯示,2010年第三季度共發行銀行理財産品2732款,並未延續上一季度的大幅增長態勢。同比增幅由59.71%降低至26.48%,環比更是減少1.97%,相比上一季度環比增加57.90%遜色不少。去年三、四季度銀行理財産品發行量“突飛猛進”的主要動因即是信貸類理財産品的大幅增發,信貸類與債券和貨幣市場類理財産品一起成為了銀行理財産品市場重要的“雙輪”。然而7月初銀監會口頭叫停了“銀信合作”,市場開始陷入關於信貸類理財産品何去何從的種種猜測之中,銀行基於一種謹慎心理,自然減少了信貸類理財産品的發行。8月銀監會向各大商業銀行和信託公司下發《中國銀監會關於規範銀信理財合作業務有關事項的通知》,明確要求信託公司在銀信理財合作業務中,不得開展通道類業務。通道類業務在以往銀信理財合作業務中非常普遍,主要體現在信託貸款類和信貸資産轉讓類産品,由此信貸類理財産品發行再次受阻。在信貸類産品發行量的不增反減的情況之下,僅僅依靠債券和貨幣市場類理財産品穩步增長,銀行理財産品市場難以繼續高速增長也就不足為奇了。(見圖1)

2009年三季度以來各季度理財産品發行數量變化趨勢

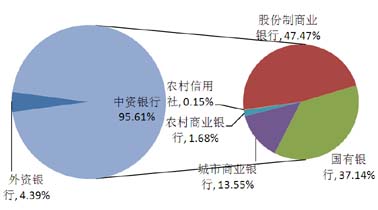

本季度共有72家商業銀行參與個人理財産品發行,參與銀行數較上一季度減少了11家。63家中資銀行發行了2612款理財産品,環比增加175款,市場佔比則由上一季度的不足90%增加至95.61%。其中,14家股份制商業銀行發行1240款,環比增加141款;6家國有銀行發行970款,環比增加50款;參與理財産品發行的城市商業銀行雖然較多,達到了31家,但是總發行量也不足國有銀行的一半,共發行354款,環比減少15款;11家農村商業銀行和1家農村信用社共發行48款理財産品,與上一季度基本持平。9家外資銀行共發行120款理財産品,環比減少了127款,市場佔比為4.39%。

本季度發行量最大的為中國銀行,共發行342款銀行理財産品,交通銀行和招商銀行則以326款和256款分列第二和第三位。中國銀行近期一直以債券和貨幣市場類理財産品發行為主,並且産品涉及多個幣種,因此銀信合作新規對其理財産品發行並未造成實質影響,從而可以保持穩定的發行數量。對於前期以信貸類或是票據資産類産品為主的銀行來説,此次新規出臺更是在短期內嚴重打擊了其銀行理財産品業務。(見圖2)

三季度各性質銀行理財産品發行數量佔比

● 市場風格穩健,保證收益型持續增長

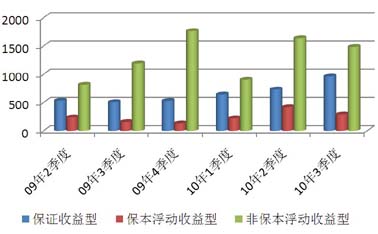

從本季度銀行理財産品的風險收益特徵來看,保證收益型産品延續了自去年第四季度以來的增長趨勢,共發行了960款,環比增加229款,市場佔比為35.14%,發行量較去年第三季度增加近500款。債券和貨幣市場本季度的大幅增加帶動了保證收益型産品市場佔比的擴大,共發行834款,環比增加196款;其次為結構性理財産品,共發行56款,與上一季度基本持平,其他類型産品則有增有減,但是變動浮動較小;保本浮動收益型和非保本浮動收益型産品發行量則雙雙下降,前者共發行290款,環比減少126款,市場佔比為10.61%,後者發行1482款,環比減少158款,市場佔比為54.25%。(見圖3)

2009年二季度以來各季度不同收益類型理財産品發行數量變化趨勢

非保本浮動收益型産品發行量雖然環比明顯下降,但是依然佔據市場超過50%的比重。除了一些掛鉤股票、基金或是指數的結構性理財産品外,銀行理財産品即使是非保本浮動收益型産品,其風險也並不高。特別是信貸類、債券和貨幣市場類以及一些組合類理財産品,雖然産品本身並不保證獲得確定的收益,但是從目前的情況看,未能實現預期收益的産品十分少。同時非保本浮動收益型理財産品的收益大多相對保證收益型産品較高,例如之前大行其道的信貸類理財産品之所有受歡迎就是基於其相對較低的風險和較高的收益。但是本季度非保本浮動收益型産品中的信貸類産品只發行了316款,而上一季度共發行了711款。同時由於債券和貨幣市場類産品發行量達到502款,環比增加185款,使得非保本浮動收益型産品不至於大幅縮減。

● 人民幣外幣一減一增,産品進一步短期化

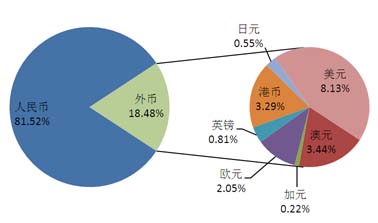

本季度發行的理財産品幣種包括人民幣、美元、港幣、澳元、歐元、英鎊、加元以及日元等。人民幣産品共發行2227款,環比減少163款,市場佔比為81.52%,較上一季度有所下降。外幣理財産品505款,環比增加108款,市場佔比由14.24%上升至18.48%。外幣産品中,美元産品繼續增長,共發行222款,環比增加27款,市場佔比為8.13%;澳元産品共發行94款,環比增加13款,市場佔比為3.44%;港幣産品90款,環比增加31款,市場佔比為3.29%;歐元産品56款,環比增加5款,市場佔比為2.05%;英鎊産品22款,環比增加16款,市場佔比為0.81%。加元産品6款,與上一季度基本持平。日元産品在時隔兩年後於8月份出現,均為交通銀行所發行,主要是受到近期日元升值影響,使得市場對日元産品的關注度再次上升。

人民幣理財産品和外幣産品發行數量的一減一增,使得市場總體上保持了穩定。外幣産品的投資對象涉及範圍相對更窄,一般集中于債券和貨幣市場工具,本季度505款外幣産品中,有440款為債券和貨幣市場類,同比增加了154款。其次為結構性理財産品,共發行了44款,同比減少11款。(見圖4)

三季度銀行理財産品各幣種佔比

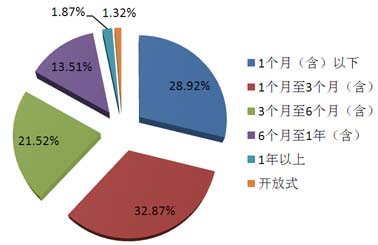

本季度理財産品短期化趨勢更加明顯,主要是由於信貸類理財産品減少,因為信貸類在理財産品中屬於期限較長的,多集中于3個月及其以上,1年期以上的産品也多以信貸類為主。具體來看,1個月及其以下期産品790款,市場佔比為28.92%;1個月至3個月(含)期産品898款,市場佔比為32.87%;3個月至6個月(含)期産品588款,市場佔比為21.52%;6個月至1年(含)期産品369款,市場佔比為13.51%;1年期以上産品51款,市場佔比僅為1.87%;另外還有36款開放式理財産品發行。一方面隨著期限相對較短的債券和貨幣市場類理財産品市場佔比的增加,理財産品更多集中于3個月及其以下;另一方面這也是市場需求的一種體現,銀行理財産品本身具有流動性較強的特性,在當前經濟前景尚不明朗,貨幣政策更加具有靈活性的情況下,對於保守型的投資者來説,避開起伏更大的股票市場而將資金投資于期限短安全性較高的銀行理財産品也是一種合理選擇。(見圖5)

三季度銀行理財産品期限結構

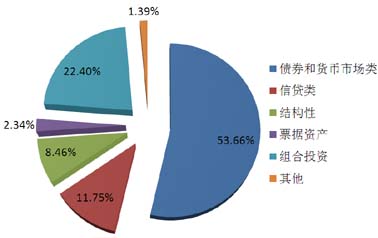

● 信貸類銳減,債券和貨幣市場類佔比過半

從銀行理財産品投資對象來看,本季度最大的變化即是信貸類理財産品的發行數量以及市場佔比都明顯下降。8月份“銀信合作”新規出臺後,雖然標誌著銀信合作重啟,但是作為銀信合作重要內容的通道業務被叫停,使得銀行發行信貸類産品的動力減弱,參與銀行數已經減少至不到5家。本季度信貸類理財産品共發行321款,市場佔比由25.47%降低至11.75%。

信貸類理財産品自出現以來即受到市場追捧,對於風險承受能力較差的投資者來説,其相對高收益和到期幾乎沒有兌付風險的特性具有十足的吸引力。信貸類産品受限,在一兩個月的時間內,大多數銀行並不具備足夠的創新能力推出同樣高收益低風險的替代品。銀行理財産品市場的另一重要角色——債券和貨幣市場類産品的投資對象主要包括銀行間市場的國債、央行票據、中期票據、短期融資券、貨幣市場基金等短期工具,風險和收益都相對較低,但是流動性強,期限也以1個月及其以下為主,可以滿足客戶短期內的投資需求,而且銀行可以針對不同客戶,安排靈活的投資期限,例如投資于債券與貨幣市場工具的開放式産品讓客戶可以隨時申購與贖回。債券和貨幣市場類産品由此在這段時間內佔據了市場的主力位置,本季度共發行了1466款,市場佔比由上一季度的34.55%增加至53.66%。

除了信貸類和債券和貨幣市場類産品外,組合類産品發行612款,市場佔比為22.40%,發行數和市場佔比環比均有所上升,組合類産品投資對象豐富,既包括風險和收益都較小的債券和貨幣市場工具,也可以投資于前期已經成立的信託貸款,參與新股申購等,提高産品總體收益率。結構性産品共發行231款,環比減少237款,市場佔比為8.46%;票據資産類64款,市場佔比2.34%;其他類38款,市場佔比為1.39%。(見圖6)

三季度銀行理財産品投資領域

● 結構性理財追求“短、穩、快”

結構性産品是將固定收益産品與金融衍生品相結合,賦予交易雙方以一定的選擇權, 將産品本金及收益與股票、基金、信用、匯率、利率甚至商品(黃金、石油)等標的資産價格波動相聯動,以達到保值和獲得較高投資收益的目的。

據普益財富監測數據顯示,三季度結構性理財産品發行量231款(不包括結構性QDII),環比減少237款。 從風險收益情況來看,第三季度發行的結構性理財産品中,有203款為保本或保證收益型,佔結構性理財産品總量的87.88%,同期非保本浮動收益型結構性理財産品佔比為12.12%;而第一季度保本或保證收益型結構性理財産品佔比為94.87%,同期非保本浮動收益型結構性理財産品佔比達5.13%。雖然非保本浮動收益型結構性理財産品環比有所上升,但從掛鉤的標的仍以利率市場為主來看,個別産品風險偏好的提升未改整體的“穩健”趨勢。同時,在人民幣升值的強烈預期下,出於匯兌損益的考慮,無論是投資者還是銀行對結構性理財産品都持謹慎態度。總體來看主要有兩個影響:第一是結構性理財産品的發行量迅速下降,由上面的數據可以發現,2010年第三季度結構性理財産品的發行量較第二季度下降幅度超過100%;第二是結構性理財産品的期限呈現短期化,據普益財富監測數據顯示,2010年第三季度發行的結構性理財産品中,1年期以下(不含1年)産品佔比為67.10%。

QDII扭虧進行中,類基金整體表現良好

2010年第三季度262款運作的QDII理財産品平均凈值環比上漲7.92%,其中凈值上漲的有243款,增幅最大的為渣打銀行的開放式瑞銀農産品指數人民幣款UTSN001,增幅為32.61%;凈值下跌的有19款,跌幅最大的為花旗銀行的貝萊德全球基金-世界收益基金(歐元系列),跌幅為5.08%。

從QDII産品的凈值來看,處於初始值之上的産品有125款,佔本期統計數據的47.71%,在各家銀行奮力扭虧的努力下,處於初始凈值之上的産品大幅增加近15個百分點。其中,渣打銀行的開放式黃金指數人民幣UTSN003表現最好,累計漲幅達77.56%;而凈值仍然在初始值之下的産品有137款,其中,渣打銀行的開放式原油指數人民幣UTSN004凈值最低,累計跌幅為46.06%。。

2010年第三季度45款正在運作的類基金理財産品平均凈值環比上漲6.76%,其中凈值上漲的有39款,增幅最大的為工商銀行的2007年第1期基金股票雙重精選,增幅為22.48%;凈值下跌的有2款,跌幅最大的為深圳發展銀行的聚財寶騰越計劃2009年1號,跌幅為1.39%;另外還有4款産品的凈值和上季度持平。

從類基金産品的凈值來看,處於初始值之上的産品有28款,佔統計數據的62.22%,其中招商銀行的私人銀行尊享權益積極策略1號凈值最大,累計漲幅為51.99%;而凈值仍然在初始凈值之下的有17款,佔統計數據的37.78%,其中工商銀行的2007年第1期基金股票雙重精選凈值最低,累計跌幅為29.83%。(根據已公佈第三季度凈值産品統計,未公佈的不在統計之列)。

到期盤點:2661款産品到期,30款未實現預期收益

本季度共有2661款理財産品到期,在已公佈到期收益的2455款産品中,有30款産品未實現預期收益,而未實現收益的産品多為結構性理財産品。在30款未實現預期收益的産品中有2款産品的到期收益率為負,這兩款産品分別為光大銀行的陽光理財資産管理計劃“同贏八號”産品,到期收益率為-5.92%,該産品為類基金産品,主要投向股票市場、基金市場等;緊隨其後的為交通銀行的“得利寶QDII-澳視群雄”全幣種3年期股票掛鉤産品(日元款),到期收益率為-5.68%,該産品為結構性理財産品。

由於前期銀行理財産品零收益事件引起市場的極大反應,因此,出於自身信譽和社會影響的考慮,銀行往往會設計一個較低的象徵性的收益率來代替零收益率,因此本季度沒有銀行理財産品出現零收益。

熱點點評

● 銀信合作新規封堵“通道”,信貸類理財産品受限

《通知》明確要求信託公司在銀信理財合作業務中,不得開展通道類業務。通道類業務在以往銀信理財合作業務中非常普遍,主要體現在信託貸款類和信貸資産轉讓類産品。信貸類産品佔據銀信理財合作業務的大半壁江山,它通常是銀行將一個或多個貸款項目交由信託公司打包成為信託貸款計劃或者信貸資産轉讓計劃,再由銀行發行針對此類計劃的理財産品以募集資金,而此後産品投資運作期間對信貸的後續管理工作也由銀行來完成。可以知道,信託公司在此類産品的合作中實質上僅起到一個管道作用,其並不參與實際投資運作工作,一系列管理操作均由銀行來完成。

新規出臺之後,

通道類業務遭受禁令的同時,新規對於銀信理財合作業務中信託公司自主管理型的投資類業務則持鼓勵態度。《通知》明確指出,銀信合作業務中,信託公司應堅持自主管理原則,嚴格履行項目選擇、盡職調查、投資決策、後續管理等主要職責。從此,信託公司在業務合作中的地位將極大地提升,掌握投資管理的主導權,以其專業化的投資能力和廣泛的投資視角為廣大投資者帶去優質回報。對於融資類銀信理財合作業務,新規也對其有一定限制,規定信託公司融資類業務餘額佔銀信理財合作業務餘額的比例不得高於30%。6月末,整個銀信合作理財市場融資類存量産品佔銀信合作産品的比例約為70%,據此可以判斷,新規之後可能大部分信託公司將無法繼續開展融資類産品的合作,只有等到存量産品陸續到期後佔比降低至30%以下才能再次重啟該類型産品。因此,在融資類産品受到遏制時,投資類産品將是未來銀信合作的主要形式。此外,新規還鼓勵商業銀行和信託公司探索業務合作科學模式和領域,並指出信託公司的理財要積極響應國家宏觀經濟政策,引導資金投資于有效益的新能源、新材料、節能環保、生物醫藥、資訊網路、高端製造産業等新興産業。這種引導也是期望信託公司能夠發揮其投資範圍廣泛、運作模式靈活、創新空間廣闊的優勢,同時借助銀行強大的客戶資源,為投資者在新興産業領域贏得比起傳統産業領域更高的投資回報。

● 開放式産品——工行“步步為贏2號”收益遞增型靈活期限産品為例

銀行理財産品的期限一般在1年以下,屬於短期投資品種,開放式理財産品的期限安排則更為靈活,有的産品可以在每一個工作日實現申購與贖回,也有産品在某一週期內設定一個開放日,如以7天為一個週期,安排每週一為申購贖回日。開放形式的不同也決定了産品的收益水準,一般來説,投資週期越靈活,預期收益水準越低。

中國工商銀行本季度發行了“步步為贏2號”收益遞增型靈活期限理財産品,該産品是無固定期限的開放式産品,雖然客戶可以在任意工作日申購與贖回,但並不意味著當日申購即可以産生收益,當日贖回,資金也未必能立刻到賬,不同理財産品在實際投資日和到賬日的安排也不盡相同。這款産品如于

從收益水準來看,該産品各期限段的收益水準相比較于其他非開放式的超短期産品並不具有優勢,如光大銀行的陽光理財假日盈(週末版)産品期限3天,預期收益率可以達到1.8%,目前週末理財産品的預期收益率都在1.7%左右;民生銀行的非凡理財資産管理系列中的7天期産品預期收益率則為2.35%,市場上7天期産品預期預期收益率水準則在1.8%左右,1個月期産品的預期收益率也在2.3%上下。但是非開放式産品有固定的發行日期,投資者不可能隨時投資,不適合對流動性要求較高的客戶。開放式産品在提供充分的流動性的同時,自然在收益方面要差一些。

對於目前市場上熱銷的開放式理財産品,投資者應該針對自身對流動性和收益的要求,審慎選擇産品,從産品贖回、申購和到賬的具體安排、收益計算方式、投資期限和費用等多個方面詳細考察。

2010年第四季度銀行理財産品市場展望

在監管新規對信貸類産品的種種限制之下,本季度銀行理財産品市場未能延續增長態勢。而令人欣慰的是,銀行理財産品市場總體並未受到銀信合作新規定出臺的較大影響。長期以來已經樹立起安全穩健形象的債券和貨幣市場類理財産品無疑在本季度扮演了重要角色,其在短期內也許可以暫時替代信貸類理財産品,為銀行留住客戶。但是從長期看,其低收益和短期化的特點並不能滿足一些對資金收益要求較高的客戶,可能會促使部分高凈值資産客戶將資金投向房地産以及信託産品市場等。由此銀行也必須加快創新速度,加強與其他金融機構的合作,推出更加多樣的産品滿足客戶需求。

第四季度債券和貨幣市場類産品將繼續成為理財産品市場中的絕對主力,但是隨著CPI的步步走高,加息預期的增強帶來客戶對預期收益的期望值升高,或許將促使銀行進一步增強投資管理能力,提高産品的預期收益率以吸引客戶。另一方面,結構性理財産品一直是銀行理財産品市場中的焦點,其高收益高風險的特徵已經為不少投資者所熟知。該類産品結構設計可以十分多樣,個性化特點十足,但是基於目前國內銀行在投資渠道和投資經驗方面的不足,銀行或許可以多推出一些結構簡單、易於理解、期限較短、風險控制完善的標準化結構性産品, 以彌補當下高收益産品的大量缺失。

■ 作者:毛恩知(西南財經大學信託與理財研究所)

- 附件下載:

- 3-6.jpg