三季度理財市場報告(綜合)

信託市場

産品發行: 房地産信託扛帥旗 證券投資類低迷不振

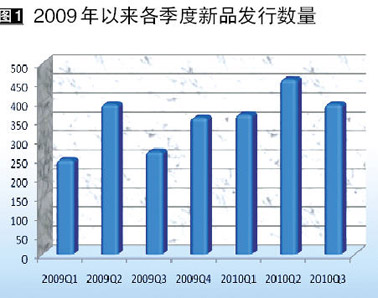

2010年第3季度(以下簡稱“本季度”)共有48家信託公司發行394款新品,同比下降14.16%,環比上漲45.93%(由於信託産品資訊披露的時滯性,本季度最終的新品數量可能遠高於394款)。其中,中融信託以48款産品的發行數蟬聯榜首,緊隨其後的是中信信託和中鐵信託,分別發行24款和23款。(圖1)

從運用領域看,本季度房地産、證券投資、工商企業和基礎設施領域産品的發行數量分別是128款、84款、122款和19款,佔比分比為32.49%、21.32%、30.97%、4.82%。房地産領域産品發行數量較上季度增加6款,其他三領域産品分別減少64款、2款、8款。房地産信託産品數量持續攀升,創下2009年以來單季度新高,並超越證券投資與工商企業領域産品,首次成為集合資金信託的最主要類型。證券投資類産品本季度發行數大幅下滑,賬戶資源短缺使這類業務的發展面臨尷尬。四種領域産品參與公司數分別為:房地産36家、工商企業37家、證券投資14家、基礎設施9家。

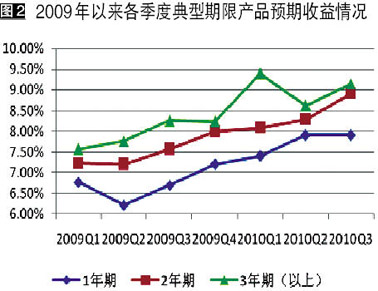

從運用方式看,本季度貸款運用、股權投資、權益投資、證券投資、組合運用類産品的發行數量分別是88款、72款、73款、84款和24款,佔比分別為22.34%、18.27%、18.53%、21.32%、6.09%,貸款類增加17款,而其餘方式分別下降8款、10款、64款和2款。貸款類産品發行數量反彈,超越股權及權益投資類,且在絕對數量上也居各品種之首。5種方式産品參與公司數量分別為:貸款運用33家、股權投資27家、權益投資32家、證券投資14家、組合投資10家。見新發産品的期限分佈圖(圖2)。

陽光私募:整體業績轉正 但跑輸大盤5.51個百分點

本季度滬深300指數以2557.92點開盤,收于2935.57點,漲幅為14.76%。普益財富監測數據顯示,本季度公佈凈值的404款陽光私募産品平均凈值增長率為9.25%,雖然整體盈利,但低於大盤5.51個百分點。上季度陽光私募在大盤表現疲軟、指數下滑的情況下表現出良好的抗跌性,但本期卻在股指反彈期間未能緊跟步伐,在一定程度上反映了陽光私募整體的保守風格。本季度共有371款産品取得正增長,佔比為91.83%;共有84款産品凈值增長率在14.76%以上(跑贏大盤),佔比為20.79%。

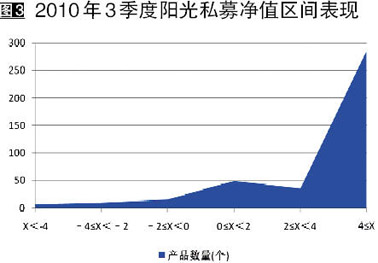

從産品凈值增長率分佈區域(圖3)可以看出,本季度陽光私募産品的收益增長區間分佈主要集中在4%以上,數量佔比為70.54%。

從單款産品看,華潤信託與南京世通資産管理有限公司合作推出的——“深國投·世通1期證券投資集合資金信託計劃”以44.26%的收益位居本季榜首。中融信託的“?中融-混沌2號證券投資集合資金信託計劃”和平安信託的“平安·東方港灣馬拉松集合資金信託計劃”分別以36.81%和36.56%的凈值增長率分列二、三位。(表1)

根據對22家管理陽光私募信託公司的統計顯示,僅有1家公司旗下産品平均收益為負。國投信託以18.28%的平均收益率成為陽光私募産品業績最好的公司。緊隨其後的是16.48%的中海信託和15.99%的平安信託。平均凈值增長率超過10%的公司為6家。

市場熱點

銀信合作新規出臺 開啟銀信理財市場新紀元

72號文的影響:

(1)信託公司開展融資類銀信合作業務將受到30%的比例限制,凈資本管理辦法出臺後,銀行做大分母的意圖也將遭遇阻力。銀行若需開展此類業務,或需要向信託公司支付更高的管理費。

(2) 文件要求信託公司自主管理、鼓勵銀信合作業務創新等條款,將使銀行愈為側重於知名度高、管理能力強的信託公司,而這類公司在與銀行開展合作時,也將具有更強的議價能力,特別是開展信託公司所擅長、而銀行相對陌生的業務類型時。

(3)對通道類業務的限制將會使信託公司面臨更大的經營壓力,尋求新的業務重點,這對行業發展無疑是利好。

凈資本管理辦法正式出臺 信託風控體系迎新核

5號文的影響主要包括:

(1)《辦法》的出臺有望開創監管模式新局面,通過調整不同業務在凈資本、風險資本計算指標的相關係數,進行系統性的數據監控,實現動態監管,而這在以前是無法實現的。

(2)《辦法》將信託公司凈資本與風險資本掛鉤,風險資本與信託資産的運用情況及規模掛鉤。為了突破凈資本對信託資産規模的限制,信託行業將現新一輪資本擴張潮。

(3)《辦法》出臺後,銀監會可通過動態的調整相關業務風險系數,引導信託公司業務重心,並且將使存量業務直接影響到信託公司未來展業空間。在這種情況下,信託公司的市場及政策把握能力將直接關係到其能否預判市場動向從而提前反映。未來,具有業務前瞻性的信託公司將具有更大的發展潛力。

(4)在“後規模主導”時代,在監管層的引導及與其他公司競爭壓力之下,必將愈加重視自主管理型業務,加大此類業務的開發力度。

(5)《辦法》出臺之後,在外部借牌需求強烈的情況下仍將開展部分通道型業務。由於整體規模的限制,信託公司的議價能力會得到被動的提高。

國開行物色信託牌照 伊犁信託投資公司重組收官

繼交通銀行和建設銀行成功收購信託牌照分別重組為交銀信託和建信信託之後,國開行正在四處物色收購對象。據國開行相關人士

近期,長城資産管理公司副總裁周禮耀向媒體透露,目前長城資産已厘定伊犁州信託投資公司重組方案,後者預計年底開業。據了解,此次重組包括清理、重組、重新發起三步,以圖利用已有牌照組建全新信託公司。新公司註冊地仍在新疆,註冊資金約為3億元,未來有增資到10億的打算。

信託業2010年上半年數據出爐

銀監會近日披露的2010年上半年信託行業相關數據顯示, 2季度末信託行業管理信託資産餘額達到2.92萬億元,較上季度末增加0.55萬億元,其中集合資金信託為0.35萬億元,單一信託2.43萬億元,財産管理信託0.14萬億。

新增信託業務方面,本年累計新增集合資金信託資産規模739.93億元,單一資金信託資産規模7898.63億元。集合信託資産中,基礎産業65.91億,工商企業192.00億,房地産497.60億,金融機構101.80億,證券投資151.95億元。房地産信託産品成為2010年上半年集合資金信託産品的主要業務類型。

基金市場

發行盤點:成立數量回落 低風險品繼續受追捧

本季度共成立新基金40只,環比減少10只,減幅為20%;同比增加2只,增幅為5.26%。二季度基金成立數量大幅回升的原因之一係當時逢股票市場全線下跌行情,監管層有為市場輸血的意圖。然而,而本季度股票市場滬度結束了下跌趨勢,總體有所回升,證指數收于上漲10.73%,深成指上漲22.18%,減弱了監管層的輸血意圖,基金成立數量在這種背景下有所回落實屬正常。

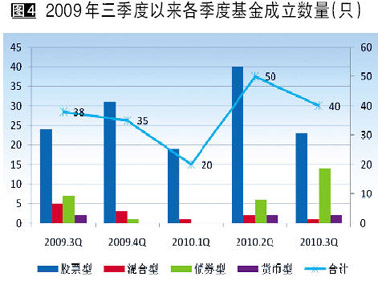

從成立基金的類型上看,本季度共有23只股票基金(包括指數基金、QDII基金;分級基金分開計算)、1只混合基金、14只債券基金與2只貨幣市場基金成立。股票基金繼續佔據主導,但債券基金這類低風險産品種繼續受到基金公司與投資者的青睞,發行量從一季度的0只,增加至上季度的6只,再增至本季度的14只。(圖4)

雖然本季度成立數量環比有所減少,但募集規模卻顯著增長,為953.27億元,環比增長40.72%,同比減少31.24%;平均規模23.83億元,環比增長75.90%,同比減少34.67%。從募集規模,特別是平均規模可以看出,本季度投資者投資基金的熱情大漲,但仍不足2009年下半年股票市整體向好帶動的熱情。從具體類型看,23只股票基金共募集人民幣312.05億元,平均每只募集13.57億元,較上月增加2.29億元左右;1只混合基金募集40.93億元,較上月的平均規模增加3.62億元;14只債券基金共募集541.11億元,平均募集38.65億元,較上月增加17.01億元,2只貨幣基金共募集59.18億元,平均募集29.59億元,較上月增加18.73億元。債券基金與貨幣基金的平均募集規模發行量大幅增加反映本季度二者深受投資者追捧。

值得注意的是,債券基金呈現出創新特徵,其中採用封閉式運作成為新看點,並受到投資人追捧。例如,信誠基金管理公司

表現盤點:各類基金翻紅,股票基金漲近19%

滬深股市在三季度結束了下跌趨勢,開始快速反彈。上證指數在7月初觸及年內低點2319.74點開始反彈,一個月的反彈行情極大地點燃了投資者的熱情。然而,進入8月份後,股指始終在2564.8~2701.93點位震蕩徘徊,箱體震蕩形態十分明顯。最終,上證指數上漲10.73%,深成指上漲22.18%。其中,有色金屬行業在國際大宗商品上漲的背景下成為了領頭羊,漲幅高達42.08%,農林牧漁、食品飲料、交運設備業等也有不錯的表現,金融服務板塊以-1.61%的跌幅位居行業跌幅前列。債市先揚後抑,其中中債綜合指數(凈價)漲幅為0.05%。(圖5)

受益於各標的市場的上揚,本季度各類型基金均走紅,偏股基的表現尤為明顯:封閉式基金以19.03%的凈值增長率遙遙領先於其他類型基金,其中表現最好的是基金景福,增長率高達29.58%,表現最差的則是基金漢興,增長率為10.83%;開放式股票基金不僅總體走紅,凈值平均增長18.72%,而且所有股票基金均實現了正收益,東吳行業以35.32%的收益率位居業績榜首,而寶盈泛沿海雖然獲得3.4%的收益,但依然沒有擺脫表現最差的命運;開放式混合型基金錶現優於大盤與指數基金,增長率為16.56%,領先同期上證指數5.83個百分點,其中表現最好的是大成2020生命週期,增長率為30.76%,而表現最差的是泰達宏利風險預算混合,僅獲得2.47%的收益。

重倉股票的類型當屬指數基金,然而本季度開放式指數基金雖然實現了正收益,平均增長11.98%,較上季度的-21.76%快速回升,其中華夏中小板ETF以31.27%的凈值增長率位居榜首,而華寶興業上證180價值ETF 1.40%的增長率墊底;

除了偏股基金外,本季度風險較低的債券基金與貨幣基金較上季度也有所成果:開放式債券基金平均增長率為4.09%,較上季度的0.36%上升3.73個百分點,其中國投瑞銀融華債券以11.02%的收益位居榜首,匯豐晉信平穩增利以0.31%的收益墊底;貨幣基金錶現平穩,平均收益率為0.49%,較上季度的平均收益0.3840%略有上升,其中表現最好的是銀華貨幣B,收益率為0.6804%,表現最差的是華泰柏瑞貨幣A,僅獲得0.2841%的收益。

受歐美等股市強勁反彈影響,本季度QDII基金的表現也不遜,平均增長9.21%,較上季度的-7.33%上漲16.54個百分點。所有QDII基金幾乎都實現了正收益,僅有1只基金收益下跌。其中,表現最好的是上投摩根亞太優勢,以18.02%的收益率位居榜首;表現最差的是華安國際配置(QDII),下跌3.64%。

市場熱點:量化基金添新兵,華商動態阿爾法表現最佳

量化基金是將定性研究的理論通過數量模型演繹出來,借助電腦強大的處理資訊的能力,全範圍地篩選符合“標準”的股票,由於借助量化模型選股,量化投資能夠避免基金經理情緒、偏好等對投資組合的干擾,精確地反映基金管理人的投資思想,追求持久、穩定的超額收益,最大限度地“理性”投資。

海外數量化基金髮端于20世紀70年代,而我國的量化基金起步于2004年,至今已有10只量化基金面世:2004年7月,光大保德信基金開始發行我國第一隻量化基金--光大保德信量化核心證券投資基金;2005年9月,上投摩根基金髮行我國第二隻量化基金--上投摩根阿爾法股票型證券投資基金;2009年,是我國量化基金大發年,先後發行了嘉實量化阿爾法、中海量化策略、長盛量化紅利策略、華商動態阿爾法與富國滬深300五隻量化基金;今年以來,也有南方策略優化、華泰柏瑞量化先行與長信量化先鋒三隻,其中長信量化先鋒為本季度新增,擴充了量化基金隊伍。

就市場環境而言,一方面,目前市場上的資訊量越來越大且傳播速度越來越快,以強大的電腦技術為特點的量化投資在此背景下可謂“如魚得水”。另一方面,我國資本市場發展已有20年,A股市場的容量、複雜度和有效性都有了較大的增加,基金管理的資金規模也越來越大,也使得定量化的分析技術在基金的産品創新和投資策略創新方面有了更廣闊的用武之地。不過,這些量化基金錶現到底如何,它們的業績是否與它們的模型那麼完美呢?

從季度收益率來看,除新發行長信量化先鋒外,其餘9只量化基金本季度的平均收益率為16.79%,與混合基金的表現基本持平,而略低封閉式基金與開放式股票基金。其中,表現最好的是去年底成立的華商動態阿爾法,為25.27%。去年年底成立的華商動態阿爾法基金近期體現了良好的爆發力,主要得益於重點配置的電子、機械設備等板塊,近期均有良好表現。(圖6)

券商集合市場

發行盤點:成立數量平穩 混合型佔主導

本季度共成立券商集合産品21只,與上月持平,而較本年第一季度增長3只。與股票型佔主導的公募基金不同的是,券商集合産品發行主要以混合型為主,其從本年第3季度的5款增至本季度的18款,佔比也保持在70%以上,而股票型卻僅在本年的第二季發行了2只。

從資金規模看,本季度共募集資金120.27億元,平均募集5.73億元,低於一、二季度的平均規模。其中,混合型募集114.70億元,平均募集6.37億元;債券型募集2.50億元,平均募集1.25億元;貨幣型平均募集3.07億元。(表3)

表現盤點:全線走紅,單身QDII大漲15.32%

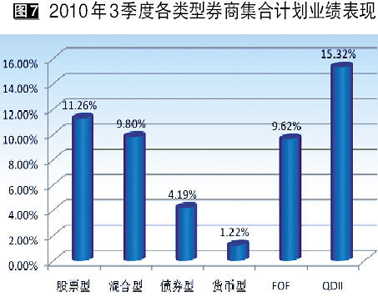

同樣受益於各標的市場的表現,本季度各類券商集合産品均全線收紅。其中,股票型券商集合産品的凈值平均增長11.26%,低於公募股票基金近7.5個百分點。其中,中信聚寶盆C—中信優選成長以19.22%的增長率位居榜首。披露的二季報顯示,因二季度股票市場大幅走低,該産品股票倉位由一季末的83.07%調低至55.68%,減少逾30個百分點。而本季度股票市場總體向好,其中上證指數從本季初的2300余點上行至季未的近2600點,雖然三季報尚未公佈,但19.22%的佳績告訴我們,中信聚寶盤C又根據市場環境進行了適度加倉。

混合型券商集合産品的凈值平均增長9.80%,低於公募混合基金近7個百分點。其中,長江證券的超越理財靈活配置以20.95%的收益率超越所有券商集合産品的同期表現。披露的二季報顯示,該産品在一、二季度的股票倉位分別是81.39%、76.14%。可見,即使在股市下行的二季度,該産品的股票倉位減幅也較小,説明該産品較為激進,根據其風格以及業績表現,不難預料其本季度的股票倉位在二季度的基礎上又有所增加,而且高於前面所述的中信聚寶盤C。(圖7)

債券型券商集合産品的凈值平均增長4.19%,高於公募債券基金0.1個百分點;貨幣型産品的收益率為1.22%,高於公募貨幣基金近0.8個百分點。值得注意的是,目前本季度唯一隻運作的QDII型券商集合産品——中金中華,收益率為15.32%,高於所有公募QDII基金。 披露的二季報顯示,該産品股票倉位為79.58%,重倉金融與資訊技術行業,主要投資地域中國香港。

保險市場

保費收入下滑,賠付支出小長

本季度各險種保費收入均有所下滑,2010年6月~8月(截稿時官方數據僅更新至2010年8月,因此選取2010年6月~8月這三個月作為一個統計季度)保險業保費收入較上一個季度下降10.32%,下降幅度較大。不過,本季度原保險賠付支出卻略有增長,增幅為2.30%。(表4)

財、壽險保費均下降,中資佔市場絕對份額

2010年6月至2010年8月,財險公司原保險保費總收入為1012.29億元,環比減少2.15%。統計的52家財險公司中,共有25家公司的保費收入環比有所增長,另外27家公司有所下降。中資財險公司仍佔據著市場的絕對份額,總保費收入為1001.44億元,佔全部財險公司保費總收入的98.93%;外資財險公司的總保費收入為10.86億元,市場佔比略高於1%。在所財險公司中,陽光農業本季度的保費收入增長最為顯著,從上季度的3663.69萬元增至本季度的12.58億元;而華農的保費收入下降最為明顯,從上季度的7614.28萬元降至本季度的3030.62億元。

同期,人壽險原保險保費總收入為2349.74億元,環比減少13.44%。統計的61家人壽險公司中,共有25家公司的保費收入環比有所增長,另外36家公司有所下降。中資人壽險公司總保費收入為2212.57億元,佔全部人壽險公司保費總收入的94.16%;外資人壽險公司的總保費收入為137.16億元,市場佔比接近6%。在所有人壽險公司,中郵人壽本季度的保費收入增長最為強勁,從上季度的2.13億元增至本季度的6.82億元;而光大永明的保費收入下降最為嚴重,從上季度的16.18億元猛降至6.69億元。

■ 作者:毛恩知(西南財經大學信託與理財研究所)

- 附件下載:

- b-3.jpg