2010年四季度理財市場報告(綜合)

信託市場

新品發行: 再創季度新高,工商企業與物權投資大幅增長

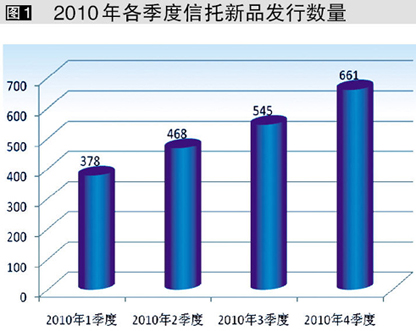

2010年第4季度(以下簡稱“本季度”),集合信託産品的發行再創新高:共有55家信託公司向市場輸送集合信託産品,較上月增加7家;向市場輸送信託産品661款,較上季度的545款增加116款,增幅達21.29%。本季度不僅向市場輸送産品的信託公司增加,而且不少信託公司的發行頻率也明顯提高,其中邊貿信託發行75款,較上季度發行數量最多的中融信託(48款)增加了27款。緊跟其後發行量較多的還有中融信託、聯華信託、中信信託與平安信託,分別發行72款、40款、34款、33款。(圖1)

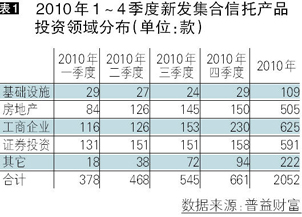

從運用領域來看,本季度基礎設施、房地産、工商企業、證券投資分別發行29款、150款、230款、158款,佔比分別為4.39%、22.69%、34.80%、23.90%、14.22%。其中,工商企業發行量的增幅最大,230款的發行量較上季度增加50.33%,遠高於其他類型。原因主要兩方面:一是,信託證券賬戶暫停開設已有一年半的時間,信託公司的證券賬戶已所剩不多使證券投資類信託産品無力大幅發展;二是銀監會于

“通知”不僅要求各信託公司對房地産信託業務進行自查,而且要求各地銀監局對轄內信託公司的房地産信託業務進行逐筆核查,尤其是對於以股權投資方式向開發商提供資金的業務,要按照實質重於形式的原則予以甄別,在即將開始的凈資本計算中,此類業務或許會佔用信託公司更多的資本金。受此《通知》的影響,房地産信託産品的發行量有所放緩,部分信託公司或考慮到自身的風險或在監管部門的要求下,甚至暫停了該類業務。(表1)

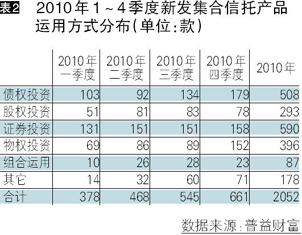

從運用方式看,本季度債權投資、股權投資、證券投資、物權投資與組合運用分別發行179款、78款、159款、152款、23款,佔比分別為27.08%、11.80%、24.05%、23.00%、3.48%。其中,物權投資的發行數量增幅最大, 152款的發行量較上季度增加63款,增幅超七成。發行增加的還有債權投資與證券投資,發行量較上季度分別增加45款、11款,增幅為33.58%、11.11%。另外,發行量較上季度有所減少的是股權投資與組合運用,較上季度均減少5款,降幅為6.02%、17.86%。(表2)

市場熱點:礦業或成新寵,信託公司再擴容

● 礦産能源行業或成信託新寵

本季度資金用於投資礦業的信託産品顯者增多。普益財富監測數據顯示,僅名稱中含有“礦業”二字的信託産品就發行了16款,而前三季度共才發行6款。

礦業類信託産品之所以在本季度得到大力發展,原因有二。首先,“十二五”規劃將“積極扶持新能源産業”列入戰略目標,但中國真正進入以新能源為主的經濟發展時期還需要一定的時間,過渡時期的能源問題還主要依賴礦産能源的轉換升級,這需要大量的資金投入。然而,只有部分有背景、實力強的大型煤企可以比較容易地獲得銀行貸款支援,而對於一些小的企業來説,由於其經營的不確定性較大,從銀行拿貸款確實不易。這時,信託公司作為專業的金融機構,提供相關的金融支援就顯得彌足珍貴。

同時,進軍礦産能源行業,信託公司不僅可以降低信託公司將信託資金過度投放于房地産市場、證券市場的行業集中度風險,而且可以在房地産信託受調控與信託證券賬戶恢復開設遙遙無期的背景下,尋求信託業務新的突破。

● 四家信託公司重組開業,信託公司再擴容

對於信託業來説,2010年第四季度可謂喜事連連,先後來有紫金信託、五礦信託、四川信託與大業信託四家信託公司開業,不僅使信託業的13家歷史遺留問題信託公司減少至5家,而且使信託業可開展信託業務的信託公司擴容至64家,從而加大信託業的競爭,促進信託業的發展。

11月 28日,紫金信託在江蘇南京開業,其前身為13家歷史遺留問題信託公司之一的南京信託。紫金信託註冊資本5億元人民幣,其中南京國資集團旗下的紫金投資控股有限責任公司佔股60.01%,亞洲客戶資金運作規模最大的日本住友信託銀行佔股19.99%。

陽光私募

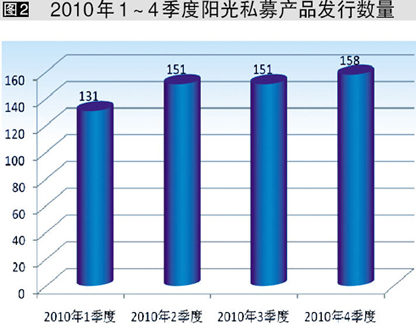

新品發行:數量小幅增長,非結構型佔主導

雖然信託證券賬戶的開設自

陽光私募産品可分為結構型與非結構型。歷年來,非結構型陽光私募是陽光私募市場的主體,且自2009年以來其發展速度明顯快於結構型。其中,2010年第四季度共發行結構型産品51款,而非結構型産品卻發行107款,是前者的2倍多。

業績表現:凈值平均增長4.54%,跑輸大盤

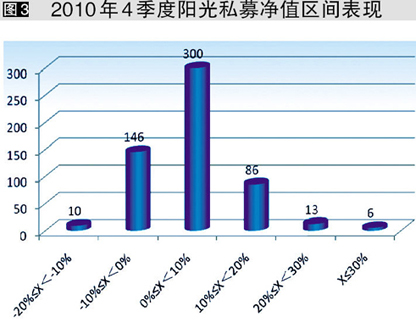

普益財富監測數據顯示,陽光私募産品的凈值平均增長4.54%,不僅漲幅上季度減少近5個百分點,而且跑輸大盤逾1個百分點。其中,從收益區間分佈看,本季度陽光私募産品的收益率區間主要集中于0%-10%區間,佔比達53.48%。(圖3)

市場熱點:TOT漸成新寵,合夥制初現

● 隨著信託公司、商業銀行、證券公司甚至第三方理財機構加入發行隊伍, 2010的“TOT”在投資者眼裏由陌生漸漸變得熟悉。

普益財富監測數據顯示,截至2010年底,市場上共發行了TOT産品約34只,管理人主要有平安信託、華潤信託、陜國投、外貿信託、中鐵信託、國聯信託。其中,平安信託是第一家嘗試TOT的機構,更是TOT的發行大戶。

● 合夥制私募的出現不僅可以繞開賬戶暫停開設的限制,而且有利私募行業長遠發展。

基金市場

新品發行:成立只數與規模齊漲,平均規模有所下降

本季度共成立新基金65只,環比增加25只,環比漲幅超過50%。其中10月和11月也是全年的基金成立高峰,尤其是11月,共成立了27只基金。基金成立數量大幅增加的原因之一就在於月份以來股市的一輪上漲行情,本季度上證指數上漲了5.74%,11月上證指數一度突破3100點。在股市短暫回暖的激勵之下,基金成立數也隨之上升。

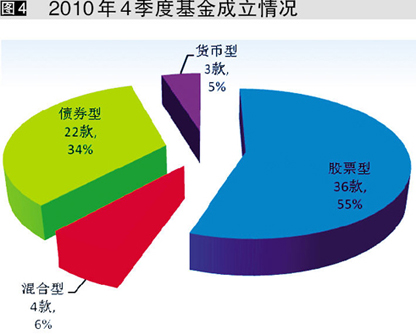

從成立基金的類型上看,各類基金均表現不同程度的增長。本季度共有36只股票基金(包括指數基金、QDII基金;分級基金分開計算)、4只混合基金、22只債券基金與3只貨幣市場基金成立。本季度債券基金繼續保持了增長態勢,較上一季度增加了6只。(圖4)

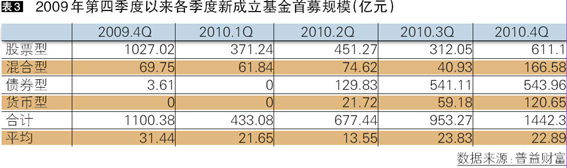

本季度成立數量大幅上漲的同時,募集規模也明顯增加,為1442.30億元,環比增長51.30%;新基金的密集發行一定程度上可以彌補存量基金資産的減少。雖然在數量和總募集規模上創出新高,但是基金的平均規模為22.89億元,環比減少4.37%,而上一季度環比為增加75.90%。從具體類型看,36只股票基金共募集人民幣611.10億元,平均每只募集16.98億元,較上月增加3.41億元左右;4只混合基金募集166.58億元,平均每只募集41.64億元,較上月的平均規模增加0.71億元; 21只債券基金共募集543.96億元,平均募集25.90億元,相比上月減少21.64億元,債券型基金單只募集規模明顯下降也與四季度以來債券市場受經濟回升基礎加強,央行加息影響而看空情緒濃厚影響而下跌有關;2只貨幣基金共募120.65億元,平均募集60.33億元。(表3)

表現盤點:受標的市場整體表現不佳拖累,各類基金漲幅明顯降低

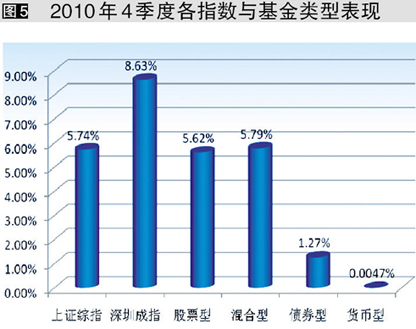

總體來看,各類基金的平均表現甚至差于大盤。混合型基金上漲5.79%,位於各種類型之首,表現最好的是中郵核心優勢,增長率為17.01%。(圖5)

市場熱點:基金銷售可望更加規範,基金專戶業務鬆綁

券商集合市場

新品發行:成立數量平穩,混合型佔主導

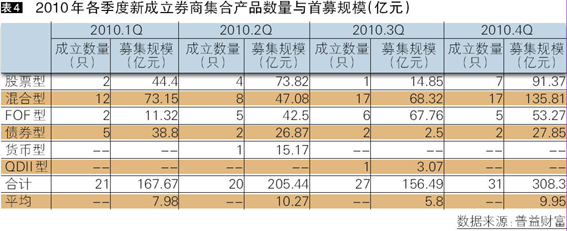

本季度共成立券商集合理財産品31只,較三季度增加4只,上漲幅度達到14.81%。與股票型佔主導的公募基金不同的是,券商集合理財産品在四季度依舊以混合型産品為主,共發行了17款,發行數量與三季度持平,但是其市場佔比有所回落,為54.84%。

從資金規模看,本季度共募集資金308.30億元,平均募集9.95億元,僅次於二季度的平均規模。(表4)

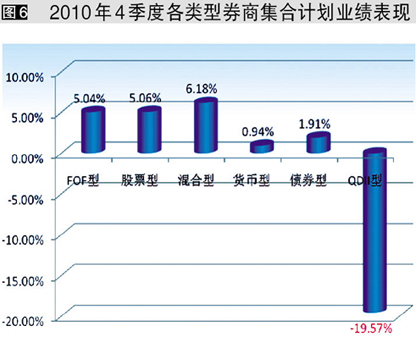

業績表現:收益全面回落,QDII産品收益受損

受益於A股市場的上漲,本季度各類券商集合産品全線收紅,但是收益較三季度大幅回落。其中,東北證券2號成長精選集合資産管理計劃以13.07%的收益成為收益率最高的股票型産品。(圖6)

混合型産品的累計凈值平均增長6.18%,優於公募基金0.39個百分點,成為唯一優於公募基金的産品類型。其中,東方紅先鋒1號集合資産管理計劃以19.54%的累計凈值收益超越所有券商集合理財産品的同期表現。

FOF型産品的累計凈值平均實現收益5.04%,僅低於股票型産品0.02個百分點,四季度大幅震蕩的行情並不意外地使FOF産品收益整體表現欠佳。其中,收益率最高的産品為長江證券超越理財基金管家Ⅱ集合資産管理計劃收益為9.73%。

債券型産品本季收益依舊保持在低位,本季實現的平均累計凈值收益為1.91%。貨幣市場型産品為0.94%,收益高於同期貨幣市場型公募基金産品的收益。而三季度一度是實現15.32%收益的QDII型産品本季度收益大幅回落,而且出現負收益,為-19.57%,成為表現最差的産品類型。

保險市場

保費收入與賠付支出背道而馳

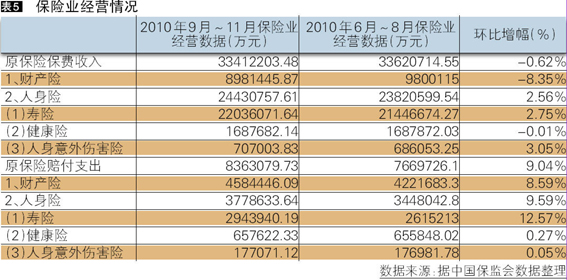

本季度保費收入總體持續下滑,2010年9月~10月(截稿時官方數據僅更新至2010年8月,因此選取2010年9月~10月這三個月作為一個統計季度)保險業保費收入較上一個季度微降0.62%,下降幅度較上季度小9.7個百分點。與保費收入走勢相反,本季度原保險賠付持續增加,增幅為9.04%。其中壽險增幅最大,賠付額為294.39億元,較上季度增加12.57%;人身意外傷害險增長幅度最小,賠付額為0.05%。(表5)

財險保費收入持續下降,人身險保費收入小增

2010年9月至2010年10月,人壽險原保險保費總收入為2443.08億元,環比增加2.56%%。統計的61家人壽險公司中,共有42家公司的保費收入環比有所增長,19家公司有所下降。中資人壽險公司總保費收入為2266.99億元,佔全部人壽險公司保費總收入的94.16%;外資人壽險公司的總保費收入為140.51億元,市場佔比接近6%。在所有人壽險公司中,實現保費收入最多的是中國人壽保險股份有限公司。

同期,財險公司原保險保費總收入為898.14億元,較上季度減少8.35%。統計的53家財險公司中,共有21家公司的保費收入環比有所增長,另外32家公司有所下降。中資財險公司仍佔據著市場的絕對份額,總保費收入為924.03億元,佔全部財險公司保費總收入的98.97%;外資財險公司的總保費收入為9.67億元,市場佔比略高於1%。在所有財險公司中,人保股份實現的保費收入最高。

■ 作者:毛恩知(西南財經大學信託與理財研究所)

- 附件下載:

- b-5.jpg