公募基金助力養老第三支柱

----老有所養 老有所依

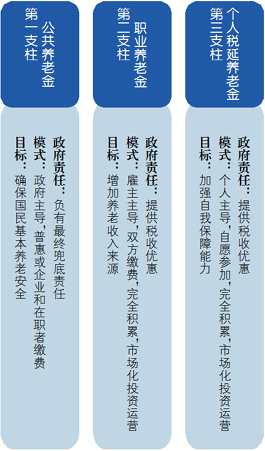

養老作為國計民生的大事,一直被世界各國關注。1994年,世界銀行首次提出三支柱理論,分別由政府、僱主和個人主導,為公民養老提供生活來源。

圖1 養老三支柱體系構成

來源:中國養老金融50人論壇

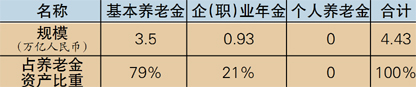

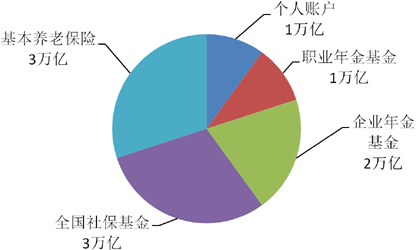

就我國養老金髮展情況而言,三支柱發展仍不平衡,第一支柱在養老金體系方面比重較高:

圖2 我國養老金體系的規模與結構

來源:中國養老金融50人論壇,截至日期:2015年底

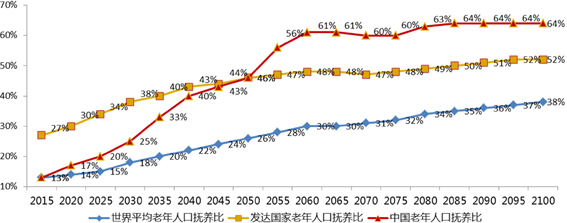

隨著我國經濟水準不斷提升、人民生活品質要求提高,加之人口老齡化加劇等,國民養老方式和養老觀念發生著巨大的變化,以第一支柱和第二支柱為主的養老模式現已無法完全滿足公民養老需求,第三支柱的作用日益凸顯。目前來看,我國老年人口多、撫養壓力大,未來養老形勢嚴峻。

圖3 老年人口撫養比變化預測

來源:國家統計局

“當我老了,拿什麼保障養老生活”,對於這一問題,在清華大學老齡社會研究中心發佈的《國人養老準備報告》中,48%的受訪者贊同“個人應對自身養老準備負責”的觀點,在已經退休的受訪者中,投資理財已成為保障養老生活的重要選擇之一,個人養老投資正逐漸被大眾認可,有望成為未來養老的新趨勢。

面對我國公民對於個人養老投資的迫切需求,2018年3月,證監會正式發佈《養老目標證券投資基金指引(試行)》,公募基金開啟了助力養老第三支柱新征程。隨後,養老目標基金相繼問世,旨在為個人養老投資提供相匹配的資産配置工具。

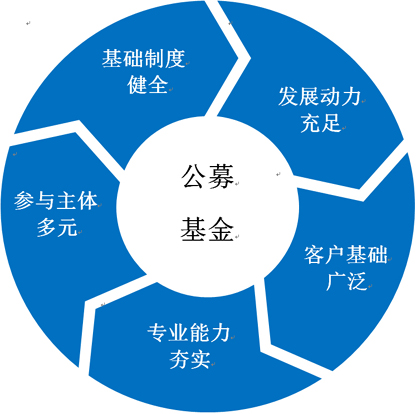

圖4 公募基金5大優勢

公募基金經過20餘年繁榮發展,已成為大眾理財的標桿。公募基金在養老投資上也具有一定優勢,一方面我國養老賬戶具有長期性、穩健性的投資需求,這與公募基金長期價值投資理念契合;另一方面由於每個人風險偏好和所處生命週期不同,需要不同的産品與自身匹配,公募基金豐富的投資經驗能提供多樣化産品。目前,現有的養老目標基金均採用基金中基金(FOF)形式進行運作,並分為目標日期和目標風險兩種養老目標基金類型,前者以目標日期進行資産配置,後者則具有明確的風險收益特徵,適合初步進行養老規劃的投資者,未來也有望引入更多運作模式。

從海外先進經驗來看,公募基金在個人養老投資領域已扮演著重要的角色。以成立於1974年的美國IRA個人養老金制度為例,它是面向任何具有納稅收入者的一種個人退休儲蓄計劃,參與者每年可將一部分收入存入該退休賬戶,並在退休後領取。具有稅收優惠、繳費靈活、投資範圍可控、轉移機制靈活等各類優點。美國投資公司協會數據顯示,2017年美國養老第三支柱——個人養老賬戶(IRAs)規模達8.92萬億美元,在養老金體系中總規模佔比32%,其中48%的資産投向了公募基金。

圖5 我國養老金市場化管理規模預測

來源:《中國養老金融發展報告2016》

我國公募基金參與個人養老仍處於起步階段,隨著我國個人養老制度不斷完善,公募基金有望發揮更大的作用。2020年我國養老金市場化管理規模有望達到10萬億元,未來,公募基金也將充分發揮專業投資優勢,助力我國個人養老金事業發展和全面建成小康社會。