資訊

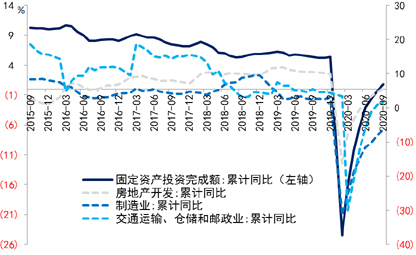

圖1 房地産投資韌性較強

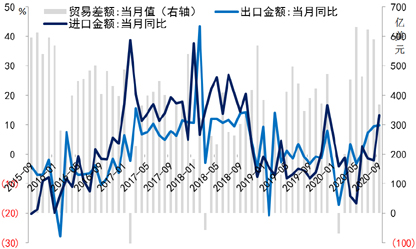

圖2 出口表現超預期

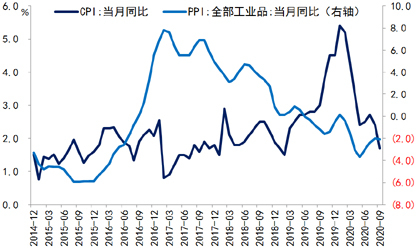

圖3 CPI和PPI呈剪刀差局面

圖4 社會融資增速維持13.0%上方的高位

中國經濟穩步修復

□ 路思遠

近期國內經濟運作概況:穩步修復,生産快於消費

中國經濟已擺脫疫情衝擊下的深度回落狀態,並呈生産恢復快於消費的特徵。前三季度GDP同比逐季遞增,分別為-6.8%、3.2%、4.9%,而修復斜率逐步放緩。産業鏈、供應鏈的恢復已基本完成。9月工業增加值同比增速升至6.9%,去年同期為5.8%,自8月起月增速已開始超越去年;三季度工業産能利用率76.7%,較二季度回升2.3個百分點,較去年同期高0.3百分點。居民和企業需求仍在穩步改善,但並不強勁。9月社會消費品零售總額同比增速升至3.3%,除汽車以外消費年內剛剛恢復正增長,進口同比增速雖9月大幅回升13.2%,但與一次性因素有關(美國對華為的禁令臨近生效,企業加緊囤積晶片,積體電路進口大增所致),可持續性待觀察,累計增速-3.1%。二季度以來的經濟改善主要依靠地産和基建拉動。地産、基建已恢復至疫情前,9月固定資産投資累計增速年內首度轉正至0.8%;房地産開發投資累計增速續升至5.6%,銷售和新開工持續升溫,單月增速更是觸及12%的2019年4月以來高位;基建投資累計正增2.4%,趨近去年同期水準。今年以來出口超預期,帶動經濟修復超預期。鋻於中國産能率先恢復且基礎産業鏈完備,海外停工停産,訂單被迫轉移,對中國物資依賴性較高,9月出口同比增速持續升至9.9%,累計增速-0.8%。社會主體效益擺脫深度下滑。工業企業利潤增速6-8月連續3個月兩位數正增長、公共財政收入連續3個月正增長,印證國內經濟運作向常態化轉變。CPI和PPI呈剪刀差局面。9月CPI同比如期下行至1.7%;PPI大體持穩于-2.1%。政策進入寬財政、穩貨幣組合。9月末M2同比結束兩月連降,回彈至10.9%,但與季末財政支出力度加大、企業貸款多增有關,料不可持續;社融增速則受政府債券加快發行帶動而繼續上行至13.5%。

四季度中國經濟展望:復蘇斜率進一步放緩

展望後期,經濟繼續向常態化邁進,但距離全面復蘇和繁榮狀態仍較遠,修復斜率將進一步放緩。三季度政府債券發行高峰結束後,基建可能面臨資金約束,基建投資增速或在四季度見頂;雖然房地産融資收緊,但年中以來銷售旺盛支撐地産商資金來源,加之城鎮化推進、房貸利率下行和貨幣超發下,本輪地産融資收緊對行業的影響或低於往年,不過居民加杠桿、房貸投放放緩會制約銷售,地産投資將邊際放緩但保持較強韌性;失業率仍高,居民收入和消費意願受損,居民杠桿率高企,消費年內恐難恢復疫前水準;非疫情受益産品的外需有望延續修復態勢。伴隨政府債券同比多增、私人部門融資需求回升,並依據人民銀行行長易綱“全年人民幣貸款新增近20萬億元,社會融資規模增量將超過30萬億元”的預測,預計四季度社融增速將維持13%上方的高位但斜率放緩,明年上半年趨於回落。考慮到社融增速通常領先於GDP增速1~2個季度,社融有望支撐經濟復蘇持續到明年上半年。預計四季度增速趨近於6.0%,全年GDP增速或在2%左右。明年上半年GDP會因低基數跳升,但未必意味著經濟完全修復。

後期國內經濟主要關注點:警惕出口滯後下滑

對後期國內經濟的主要關注點包括:第一,工業復蘇的可持續性。由於本輪工業復蘇從重化工業開始,逐步向輕工業、消費品製造業蔓延,但因需求疲軟,可能存在結構失衡和傳遞阻滯。第二,需求仍疲軟。雖然出口修復較好,但進口增長可持續性略差、消費需求偏弱,內需仍主要靠投資驅動,供需失衡較為明顯,居民消費真正修復仍待經濟自愈。第三,出口産業鏈存在不確定性。考慮到二、三季度經濟改善的超預期,主要源自外貿改善的超預期,如果疫苗早于預期落地,伴隨海外各國産能恢復和防疫物資需求回落,海外訂單回流,出口不排除滯後下滑,從而導致經濟預期變化。第四,政策力度有所回收,但仍將為年內經濟提供持續動力。失業率與疫情前相比仍存較大差距,大學生就業形勢不樂觀,將約束宏觀政策的退出節奏。財政政策仍是加快落實預算內財政支出,並向基層項目持續滲透。貨幣政策趨於中性,強調正常、穩健、靈活適度“三個不變”,考慮到地産融資調控、上半年宏觀杠桿率明顯回升、經濟持續復蘇,四季度貨幣政策難以放鬆,但就業依然承壓,也不至於緊縮加息。根據人民銀行貨幣政策委員會2020年第三季度例會新聞稿,“穩健的貨幣政策要更加靈活適度、精準導向”,四季度貨幣政策基本會維持現狀,“繼續發揮結構性貨幣政策工具的作用”。需關注金融監管是否會邊際收緊(8月以來監管層多次提示資金空轉風險)。第五,下半年處於通縮和通脹的轉換期,通脹壓力不大。年內CPI同比或被豬肉快速拉低,加之消費偏弱、就業仍脆弱,上漲高峰已經過去,四季度單月漲幅將進一步回落至1%以內。PPI則因低基數、國內外需求復蘇而延續上升勢頭,支撐企業盈利修復,但考慮到經濟仍未恢復至正常水準、房地産調控從緊以及有克制的貨幣政策,PPI難現大幅回升,但需要關註明年“十四五”首年資本開支規模或較大,疊加全球經濟增長共振下,大宗商品價格的上升風險和輸入型通脹風險,明年上半年通脹壓力可能有所顯現。但總體來看,國內通脹壓力小于海外特別是美國。第六,中美貿易衝突將在技術領域進一步顯化。伴隨8月25日中美完成第一階段經貿協議執行評估,經貿領域成為當前中美分歧最小的領域。但有關華為、Tiktok、微信等企業的高端技術限制集中爆發,如果中方不能在解決短期供給和市場需求引導上採取有效措施,負面效應可能外溢至産業鏈其他環節、其他行業和經濟部門。此外,美國大選臨近,也勢必對四季度全球經濟政策、中美關係和金融市場運作産生極大擾動。(建行總行金融市場部)

扣費“陷阱”從源頭抓起

□ 郝月

2020年9月,某女士稱自己接到95533發送的短信,內容為賬戶有一筆扣款,金額為25元,但客戶稱現在自己生病住院,不可能有交易,家人也不會使用此卡交易,現懷疑賬戶資金被盜刷,要求遠端智慧銀行中心幫助查詢。

受理座席根據客戶所述,為保障客戶資金安全,在徵得客戶同意後,座席為客戶辦理了賬戶的口頭挂失。同時,在驗證客戶電話銀行密碼後,為其進行交易查詢,查詢到商戶名稱為遊戲扣費,客戶稱自己絕不會有此交易。隨後,受理座席記錄工單交由後臺人員處理核實。經後臺人員核實,扣費商家為“開心消消樂”。在仔細回憶後客戶想到,可能是家中孩子進行了操作。由於孩子年齡較小,沒有仔細閱讀界面,無意點擊了“付費才能闖關”的對話方塊,導致進入了“扣費陷阱”。

隨著電子支付工具的普及,手機遊戲確實存在一些亂扣費、服務不到位的情況,侵害消費者權益的情形主要集中在三個方面:一是遊戲企業和通信商做的“暗扣”,即在用戶不知情的情況下,在遊戲中設置付費陷阱;二是由於遊戲發行平臺本身存在一些計費統計的盲區,在對接不同的遊戲研發公司時,面對參差不齊的技術水準,導致用戶的付費得不到保證,存在部分充值不到賬等問題;三是在瀏覽手機或網站時,無意點擊了部分連結,導致自己的資訊被竊取,故權益受損。當今,伴隨著手遊市場的快速崛起,各種亂象亦隨之顯現,一些企業在用戶不知情的情況下,在遊戲中設置了付費陷阱。遊戲用戶已進入數億級別,大部分的遊戲玩家都知道,遊戲中的“暗扣”令人防不勝防,甚至沒有留意,資金就被扣除。由於行業缺乏有效監管,投訴渠道不暢,賠償標準不明,不少消費者都是投訴無門,就算消費者聯繫遊戲企業,也得不到真正的解決。如何能夠避免遊戲中被扣費呢?對此,我們首先要在下載遊戲前,安裝殺毒軟體,在選擇遊戲前,要充分了解遊戲的許可權和扣費方式,同時,不要將個人賬戶資訊外泄,更不要進行綁定賬戶交易,從源頭杜絕亂扣費現象。(建行遠端智慧銀行中心北京分中心)

假意簽合同?無效!

□ 姜燕

【法典條文】

《民法典》第一百四十六條規定,行為人與相對人以虛假的意思表示實施的民事法律行為無效。

以虛假的意思表示隱藏的民事法律行為的效力,依照有關法律規定處理。

【條文解讀】

本條所謂“虛假的意思表示”,是指行為人與相對人惡意串通而作出的與其真實意思不一致的意思表示,其特徵在於雙方都不希望其行為發生法律效力。所謂隱藏的民事法律行為,是指被虛假的意思表示所掩蓋的按照當事人真實意思而實施的民事法律行為。

本條第1款“行為人與相對人以虛假的意思表示實施的民事法律行為無效”,來源於《民法通則》第58條第4項和《合同法》第52條第2項,即“惡意串通,損害國家、集體或者第三人利益”的行為(合同)無效。簡言之,行為人與相對人串通,以虛假的意思表示實施的民事法律行為會導致國家、集體或第三人的損害後果,當然歸於無效;但是如果串通行為沒有造成國家、集體或第三人損失,而是導致了行為人與相對人的損失且善意第三人獲利,此時行為人與相對人不得以雙方有串通行為向法院主張其民事法律行為無效,此時應當保護善意第三人的利益。

本條第2款規定,行為人以虛假的意思表示隱藏的民事法律行為的效力,依照有關法律規定處理。行為人以虛假的意思表示隱藏的民事法律行為不一定導致相對人或善意第三人受到損失,那麼其行為性質屬於效力待定,需要法院查明事實真相之後再作出無效、可撤銷、有效的認定。

【以案説法】

張某的兒子和兒媳因生意週轉,向張某求助。三方經商議,通過張某與兒媳虛構房屋交易的方式,從銀行套取貸款。婆媳簽訂《房屋買賣合同》,約定張某將房屋售予兒媳,兒媳通過按揭方式付款。同時,張某與兒子、兒媳三人簽訂《協議》,載明因生意週轉,兒子、兒媳借張某的房屋做貸款之用,雙方無實際買賣關係,房屋屬於張某所有。隨後,張某將房屋過戶至兒媳名下,銀行辦理抵押登記後發放了貸款。貸款由兒子和兒媳實際使用,並按期還款。後來,因婆媳關係惡化,張某訴諸法律,要求將房屋過戶回自己名下。

該案中,婆媳之間並沒有買賣房屋的真實意思,因此《房屋買賣合同》無效。但《房屋買賣合同》無效並不影響《按揭貸款合同》的效力。兒媳向銀行貸款的意思表示是真實的,如銀行不以欺詐主張撤銷,則《按揭貸款合同》有效。在房屋買賣合同無效、兒媳不取得房屋所有權的情況下,房屋抵押行為實際上屬於無權處分。但原因行為的無效不影響抵押權的成立,銀行已善意取得房屋抵押權。(建行河北省分行)

遠行的愛

□ 彭雯奕

忙碌的週一,一對夫婦走進建行廣東省汕頭東廈支行,妻子一手提著文件袋,一手拿著一本厚厚的書,丈夫跟在身後,齊齊站在大堂中央,神情茫然,左顧右盼。

“您好,請問要辦理什麼業務?”大堂經理立刻主動迎上前。

“我們要轉賬給小孩交學費,孩子今年剛考上浙江的大學,學校説學費要轉到這個賬戶。”説完客戶翻開手裏的書,指了指已做了記號的賬號。“原來那本厚厚的書是學校的繳費手冊。”大堂經理瞬間明瞭。

“我們已經跑了兩家銀行,他們一看繳費手冊這麼厚,看也不看就拒絕了。”客戶一腔怒火。

了解情況後,大堂經理指引客戶到智慧櫃員機辦理。當錄入繳費手冊所寫的學校學費收款賬戶時,並沒有自動顯示賬戶名稱,無法進行下一步操作。客戶有些著急:“這是怎麼回事?是我卡裏的錢不夠嗎?我剛還特意去工行把錢轉過來!”

這可是以前沒碰到過的難題。大堂經理趕緊請教有“百科全書”雅稱的營運主管辜逸茹。辜逸茹看了看繳費手冊中為省外學生提供的收款賬號及開戶行號,一眼認出是建行內部賬號,是專用的學費電匯戶,如果智慧櫃員機沒有顯示收款戶名無法轉入,那就需櫃檯通過“速匯通”匯款。辜逸茹再仔細翻看繳費手冊,留意到繳費需用學生本人銀行卡匯款的規定,否則學校無法統計數據。

這一發現讓客戶恍然大悟:“怪不得學校寄了一張銀行卡過來!我們也不知道有什麼用,經理還是你專業啊!不然我們這筆錢就白匯了呀!”

接過孩子身份證和銀行卡,辜逸茹發現小孩還未成年,考慮到孩子即將到千里之外求學,便主動提議讓客戶先將孩子的銀行卡激活,避免日後孩子和證件不在身邊時父母無法代理激活問題,少走彎路。

“太感謝了!我們都沒想到呢!過幾天她就要去浙江了,能先把這些事情處理好,我們也放心啊!”業務辦好後,夫妻倆連聲道謝。丈夫郭先生感動地説:“今天我們跑三趟銀行了,就你們建行不是為辦業務而辦業務,能設身處地地為我們著想,將我們的難題一步到位解決。給你們點讚!”

“不客氣啊,希望孩子能記住我們建設銀行的服務。”目送客戶離去,大家希望這一次的服務,能在孩子心中種下一顆種子,讓孩子在碰到困難時,能想起建行藍的溫暖。

共用豐收喜悅 共話美好願景

□ 楊丹妮 蘇夢菁

稻穀飄香,喜迎豐收。在第三屆農民豐收節到來之際,以“慶豐收、迎小康”為主題的2020年中國農民豐收節暨寧夏(靈武)第二屆黃河金岸文化旅遊節順利開幕。

寧夏區靈武分行作為本次活動唯一指定合作的金融機構,充分發揮金融科技力量,線上通過搭建結算平臺發放優惠補貼,線下通過現場設立展臺、提供金融諮詢、開展促銷等深度參與,助力農民豐收節順利開展。

分行在獲悉靈武市融媒體中心預投入10萬元補貼資金用於農民豐收節後,第一時間跟進,借助建行龍支付品牌及龍支付優惠平臺,打造了“使用建行龍支付掃碼立享10元惠民補貼”品牌口號,為農民豐收節美食廳、農民豐收節展示廳、農民豐收節集市地三個活動所有商戶辦理了龍支付並代理髮放資金補貼。

活動現場,建行展位人氣高漲,熱鬧非凡。現場商戶對建行此次通過金融科技力量實現資金補貼從線下轉移到線上高度認可;現場客戶活躍體驗了建行“龍支付一元購”活動;建行工作人員為在場農戶、商戶以及客戶開展了反洗錢、防詐騙、反假幣等方面的金融知識宣傳,引導其理性選擇、正確使用金融産品和服務,自覺抵制網上金融謠言和金融負能量,共建清朗網路空間,讓金融的發展更好地滿足人民日益增長的美好生活需要。

上海市分行借力“勞動者港灣”進行扶貧産品講解推介。■ 艾磊/攝