服務

編者按:2017年,建設銀行提出和實施“住房租賃戰略”。三年來,建設銀行充分發揮在住房金融領域的傳統優勢,依託金融科技和數字技術賦能,打造了住房租賃全場景綜合服務平臺——“建融家園”,聚焦民生所盼,深耕住房租賃市場。

“建行住房租賃價格指數”是住房租賃戰略成果之一,是國內首次由金融機構獨立編制和發佈的住房市場分析監測指標體系,可多方位、多角度展示國內住房租賃市場的價格變化情況,也是建設銀行住房租賃戰略服務廣大客戶的手段之一。自本期開始,本報將定期刊載“建行住房租賃價格指數”,希望為政府、企業、社會公眾提供較全面、客觀的住房租賃市場資訊服務。

更多精彩,請關注“建融家園”

聚焦民生所盼 打造租賃市場“晴雨錶”

建行在同業中首家獨立編制發佈“住房租賃價格指數”

中國建設銀行住房租賃價格指數(以下簡稱“建行租賃指數”)採用特徵價格法編制,核心原理是將租賃價格分解為其各特徵(面積、戶型、房齡等)的貢獻,實現各期租賃住房樣本的“同質可比”,並通過控制各個價格特徵的貢獻,實現監測“標準住房”租金變化水準的目的。它的特點在於考慮固定的“標準住房”的“純租金變化”,考察供求關係等市場因素決定的價格變動。

全國住房租賃價格指數運作情況

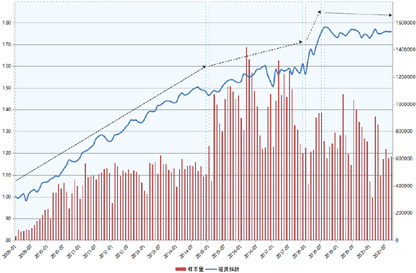

圖一 全國住房租賃價格指數

如圖一所示,從2009年1月至今,由於經濟快速發展,居民收入不斷提高,全國租賃指數整體呈平穩上升的態勢。

2009年至2014年底,全國租賃指數受市場規律影響小幅震蕩上漲,指數的變化規律基本同全國住房租賃市場的淡旺季運作規律一致,租賃指數年均增速為6.78%。從2015年開始,國家大力支援住房租賃市場發展,2016年底,中央經濟工作會議首次提出“房子是用來住的,不是用來炒的”,2017年,各地密集出臺樓市調控政策,大力發展租賃市場,同年,九部委發佈《關於在人口凈流入的大中城市加快發展住房租賃市場的通知》,選定廣州、深圳、武漢等12個城市開展住房租賃試點。廣州率先打出“租售同權”,緊接著深圳、武漢等50多城出臺發展租賃政策。受中央和各地方租賃政策的影響,租賃指數在2015年初至2017年底增速放緩,年均增速為2.85%。從2018年開始,中央政府及其有關部門陸續發佈了《關於推進住房租賃資産證券化相關工作的通知》《關於完善促進消費體制機制進一步激發居民消費潛力的若干意見》等多項政策文件,支援住房租賃市場發展,住房租賃行業迎來“風口期”。2018年1月至8月,租賃指數增速加快,月平均增長率為1.23%,8月同比上漲13.82%。2018年8月至2019年底,國家加大力度推進我國租賃市場的發展,同時加強市場監管,租賃指數緩慢震蕩下行。

2020年1月中旬開始,受到春節疊加疫情的影響,租賃房源的供給量大幅下跌,2月,市場幾乎停滯,隨著疫情影響的減退,全國大部分地區復工復産,3月開始,租賃供給量開始大幅回升。與此同時,廣州、南京等住建部中央財政支援住房租賃市場發展試點城市(以下簡稱“住建部財政支援住房租賃試點”)陸續發佈住房租賃財政補貼通知,在一定程度上刺激了租賃市場回暖。因此,一季度末租賃指數有所回升,同比上漲1.28%;二季度指數有所回落,到二季度末,同比下降0.72%;今年第三季度,市場表現基本符合往年的租賃市場規律,租賃市場逐步修復,三季度末租賃指數同比上升0.23%。

截至2020年9月末,建設銀行已實現全國100個城市的租賃指數編制(含住建部財政支援住房租賃試點的24個城市)。

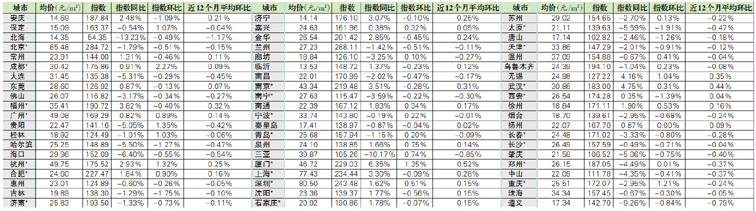

從同比情況看,2020年9月,共有30個城市的租賃指數同比上漲(安慶、包頭、常州、成都、東莞、福州、廣州、杭州、合肥、濟寧、嘉興、金華、錦州、臨沂、洛陽、南充、南京、南通、泉州、廈門、上海、深圳、瀋陽、石家莊、無錫、武漢、西安、西寧、徐州、揚州),上漲城市比上個月增加2個。其中,廈門(6.35%)、武漢(4.75%)、無錫(4.16%)、福州(3.82%)漲幅居前。共有7個城市保持了同比連續上漲30個月以上的態勢,分別為東莞、濟寧、臨沂、石家莊、瀋陽、無錫、廈門。其餘城市同比均有不同程度下跌,其中,北海(-13.23%)、三亞(-10.17%)、遵義(-9.26%)跌幅居前。在同比下跌的城市中,共有35個城市在今年疫情期間連續5個月下跌,直到今年7月開始逐漸回升。住建部財政支援住房租賃試點城市中,廈門(6.35%)、武漢(4.75%)、福州(3.82%)漲幅居前,太原(-5.59%)、鄭州(-4.49%)、南寧(-3.59%)跌幅居前。

從環比情況看,共有33個城市租賃指數上漲(蚌埠、保定、成都、大理、贛州、廣州、貴陽、桂林、杭州、合肥、嘉興、廊坊、瀘州、洛陽、南充、南通、寧波、青島、泉州、三亞、廈門、韶關、深圳、蘇州、溫州、烏魯木齊、無錫、武漢、徐州、揚州、宜昌、鄭州、重慶),比上個月減少了21個城市。其中,贛州(2.31%),成都(2.27%),貴陽(1.35%)漲幅居前。其餘城市的指數環比均有不同程度下跌。其中,丹東(-2.87%),牡丹江(-2.22%),襄陽(-2.12%)跌幅居前。從近12個月的平均環比情況看,廈門(0.52%)、武漢(0.44%)、無錫(0.35%)三個城市位居漲幅前三,北海(-1.17%)、三亞(-0.85%)、遵義(-0.79%)跌幅居前。住建部財政支援住房租賃試點城市中,漲幅前三的城市為廈門(0.52%)、武漢(0.44%)、福州(0.32%),太原(-0.47%)、鄭州(-0.37%)、南寧(-0.30%)跌幅居前。

從2020年9月的租賃指數情況看,住建部財政支援住房租賃試點的24個城市中,環比與同比雙雙下跌的城市有7個,分別是北京、濟南、南寧、太原、天津、長春、長沙。

三大城市群住房租賃價格指數運作情況

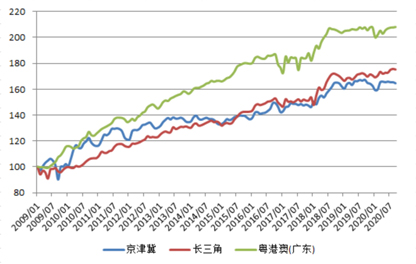

圖二 三大城市群住房租賃價格指數

京津冀、長三角、粵港澳(廣東)是中國三大發達城市群,經濟發展活躍,人口流動頻繁,住房租賃需求旺盛。如圖二所示,從2009年1月至今,三大城市群的租賃指數整體呈振蕩式波動上升態勢,運作規律基本同全國住房租賃市場的指數運作規律一致。

2020年9月,京津冀租賃指數164.7,同比下降1.55%,環比下跌0.47%;長三角租賃指數175.34,同比上漲2.30%,環比下跌0.22%;粵港澳(廣東)租賃指數208.03,同比上漲0.08%,環比上漲0.15%。

2020年以來,從同比走勢來看,京津冀租賃指數波動向下,仍未回到去年同期水準,受疫情影響較大;長三角租賃指數連續9個月同比上漲,租賃市場受疫情影響最小;粵港澳(廣東)租賃指數緩慢波動上行。

從環比走勢來看,住房租賃市場春節後的傳統租房旺季推遲。正常而言,春節後外來人口返城將形成一個租賃高峰,但是從圖二可以看出,受今年突發疫情影響,2月京津冀、長三角租賃指數環比漲幅(0.29%,0.73%)均不及2019年同期(2.26%,1.24%),粵港澳(廣東)春節後租賃市場受疫情影響最小,租賃指數環比漲幅(0.92%)高於2019年同期(0.68%)。在3月到9月這段期間,京津冀有漲有跌,整體微跌(-0.37%);長三角與粵港澳(廣東)租賃指數自5月開始回升,整體上漲(1.49%,1.20%)。

重點城市分析

2020年9月,北上廣深四大一線城市租賃指數兩漲兩跌,今年受疫情影響嚴重的武漢止跌微漲,旅遊城市廈門保持穩步上漲。

北京市9月租賃指數同比下降1.79%,環比下降0.51%,近12個月的平均環比為-0.15%,租金均價較上月每平米下降1.57元。朝陽區、海澱區、門頭溝區、密雲區、石景山區租賃指數環比上漲,其他區環比下跌。今年以來,北京兩次受疫情影響,租賃指數總體呈微跌趨勢。3月,疫情在境外快速蔓延,政府嚴控境外進京人員,導致同期租房需求減少,租賃指數緩慢下跌;6月,受新發地疫情影響,租賃指數持續下跌,7月,同比下跌2.05%,8月,同比下跌2.37%,至今仍未止跌,疫情對北京租賃市場的影響較大。

上海市9月租賃指數同比上漲3.3%,環比下跌0.09%,近12個月的平均環比為0.28%,租金均價基本與上月持平。長寧區、黃浦區、靜安區、普陀區、浦東新區的租賃指數環比上漲,其他區環比下跌。今年以來,上海租賃市場租金走勢與季節性關聯密切。1、2月處於傳統淡季,租賃指數輕微下跌;3月,返城需求釋放高峰,租賃指數開始攀升;二季度,伴隨著換租需求增長,市場呈震蕩上漲趨勢;進入7月,受畢業季影響,低端市場需求較快上升,租賃指數穩步上漲。總體來看,除了2月租賃指數同比下跌0.68%,其餘月份均保持同比上漲2%左右,租賃市場受疫情影響有限。

廣州市9月租賃指數同比上漲0.82%,環比上漲0.89%,近12個月的平均環比為0.14%,租金均價較上月每平米下降0.64元。白雲區、從化區環比下跌,其他區環比上漲。今年以來,廣州租賃指數呈微漲趨勢。1月,疫情疊加春節影響較大,租賃指數同比下跌9.02%,至一季度末,租賃市場已恢復到上年同期水準,整體受疫情影響較小。

深圳市9月租賃指數同比上漲1.62%,環比上漲0.51%,近12個月的平均環比為0.15%。龍崗區、羅湖區環比下跌,其他區環比上漲。深圳作為人口凈流入城市,租賃需求旺盛,復工復産後租賃指數呈震蕩上漲趨勢,到二季度末,租賃指數趨於平穩,同比上漲0.31%,三季度末,租賃指數同比上漲1.62%,租賃市場受疫情影響時間短並快速回暖。

武漢市9月租賃指數同比上漲4.75%,環比上漲0.31%,近12個月的平均環比為0.44%,租金均價基本與上月持平。洪山區租賃指數環比上漲,其他區均環比下跌。今年以來,武漢作為疫情中心,住房租賃市場降溫明顯,封城期間供應量同比下跌超過九成,2月,租賃指數同比下跌0.51%;4月,武漢重啟後,住房租賃市場逐步回暖,呈現穩步上升態勢,租賃指數在此前連續下降數月後於9月企穩,租賃指數同比上漲4.75%,表明經濟開始走出疫情影響。

廈門市9月租賃指數同比上漲6.35%,環比上漲1.35%,近12個月的平均環比為0.52%,租金均價較上月每平米上漲0.39元。翔安區環比下跌,其他區環比上漲。今年以來,廈門租賃指數連續9個月環比上漲。島內租金三季度漲幅較大主要是由於臨近開學季,學區附近房源租住需求明顯增加。島外四區中,海滄區由於馬鑾灣新城孚中央北安置房、東瑤安置房二期在7、8月份集中動工,拆遷催生了租房需求的增加,也拉動了租金均價的快速上漲。整體來看,一季度末,租賃指數同比上漲3.56%,二季度末,租賃指數同比上漲3.66%,三季度末,租賃指數同比上漲6.35%,租賃市場受疫情影響較小。

表一 部分城市2020年9月住房租賃價格指數

注:表格中為部分城市9月租賃指數,帶*為住建部住房租賃試點城市

大事記

提高市場透明度 促進住房租賃市場健康發展

■ 劉洪玉

租賃住房是我國新時期住房供應體系的重要組成部分,在城市經濟社會發展中扮演著十分重要的角色。建行租賃指數是反映城市住房租賃市場價格狀況及其變化軌跡的重要指標,作為建行“住房租賃戰略”的重大成果之一,該指數既可以反映居住成本水準這一百姓關注的重要民生指標,也能夠提高住房租賃市場的透明度,對於解決住房租賃市場資訊不對稱問題,引導住房消費和住房市場平穩健康發展,促進城市經濟增長和社會發展,都具有重要意義。

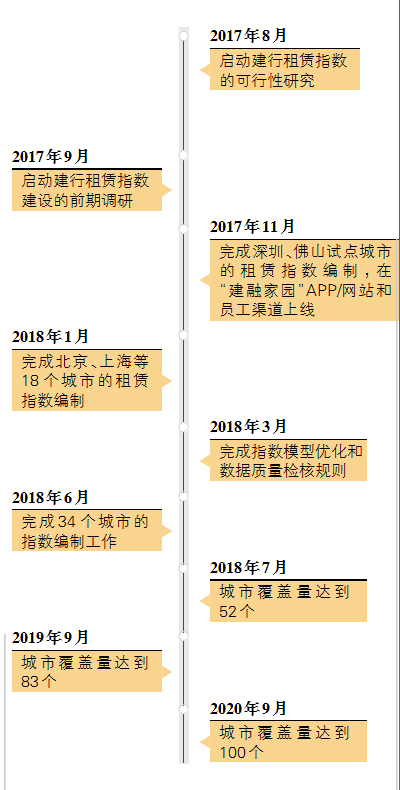

建行以自身住房租賃業務的海量、高質數據為基礎,整合外部優質數據資源,採用先進的特徵價格法,以2009年1月為基期,構建了覆蓋全國、城市群、城市,以及城市內部的環線、區域、板塊和小區等多個層級的租賃價格指數,並按月發佈。截至目前,城市級指數已實現“百城指數”發佈,全面覆蓋國家統計局重點監控的70個大中城市。

據建行租賃指數顯示:全國主要城市的租賃價格總體上保持了平穩上漲的態勢。2015年以來,隨著國家大力調控房地産市場,中央和地方政府出臺了一系列政策與規範,租賃指數在2015年初至2017年底震蕩上漲;2017年,十九大報告提出“加快建立多主體供給、多渠道保障、租購並舉的住房制度,讓全體人民住有所居”,加速了住房供應體系和房地産市場穩定長效機制建設步伐,發展和完善住房租賃市場成為補齊住房制度短板的重要任務;2018年開始,中央政府及其有關部門陸續發佈了《關於推進住房租賃資産證券化相關工作的通知》《關於完善促進消費體制機制進一步激發居民消費潛力的若干意見》等多項政策文件,支援住房租賃市場發展,房屋租賃行業迎來“風口期”,市場主體紛紛匯聚到市場中來,整個住房租賃市場的房源配套、軟體服務等都得到持續提升,租賃指數相應上漲;2018年8月至2019年底,國家大力發展住房租賃市場,加強住房租賃市場監管,租賃指數趨於平穩;2020年以來受疫情影響,租賃旺季需求延遲釋放,顯示出與歷年不同的特徵,即峰值不明顯,武漢等受疫情影響嚴重城市的租賃指數曾出現階段性顯著下跌,深圳、杭州等受疫情影響較小且保持人口持續流入城市的租賃指數有所上漲。

隨著國內疫情防控形勢持續向好,各行各業逐步復工復産,2020年5月開始,各地租賃市場逐步企穩的走勢也得到體現。

“住房租賃戰略”是建行擔當大行責任的重大戰略,是建行攜住房金融30年經驗和技術優勢,培育支援住房租賃市場發展,落實“房子是用來住的,不是用來炒的”定位的重大舉措。隨著建行住房租賃戰略的深化,建議建行租賃指數一是可以將住房類型進一步細分,如市場價住房、政策性住房、學生宿舍、青年公寓、老齡公寓等,以進一步完善該住房租賃指數體系;二是進一步擴展指數對外發佈展示終端,擴大服務客戶的渠道,更好服務於住房租賃市場發展。(作者係清華大學房地産研究所所長、教授)

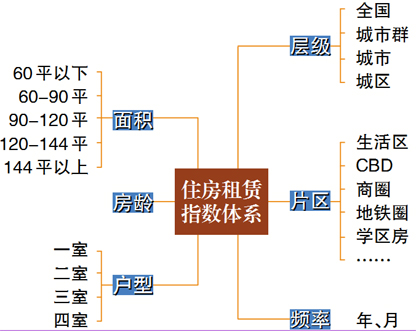

建行住房租賃價格指數特點

建設銀行發揮多年在國內住房金融領域積累的專業優勢,有效整合業務和技術優質資源,發佈的建行租賃指數具有以下四大特點:

一是數字化。建設銀行吸收多家市場數據,對海量數據進行清洗、融合,並經過去冗、去偽等過程,形成全面、豐富的指數編制微觀數據基礎。在編制過程中,採用先進的特徵價格法,適應我國城市建設和住房市場快速發展的特點,克服住房産品非同質的難題,確保指數結果科學性、準確性和可靠性。

二是多層級。指數維度縱向涵蓋全國、城市群、城市、行政區、重點片區等多個層級,並在國內首家將指數研究縱向延伸至城區、片區等精細粒度,深度展現住房租賃市場情況變化。

三是靈活性。可實現指數縱向層級和住房産品屬性(面積、戶型、房齡、小區品質等)的多種指數維度組合。

四是定制化。指數以月度發佈為主,可按使用者的分析需求,提供月、季、年等多頻選擇。

建行租賃指數以2009年1月為基期,按月發佈,並通過“建融家園”向市場開放共用,希望為市場提供客觀、公開的數據資訊服務,助力國內住房租賃市場健康良性發展。