資訊

外向型改善延續

——11月經濟數據解讀

□ 黃雯昕

國家統計局12月15日公佈的11月國民經濟運作數據顯示:

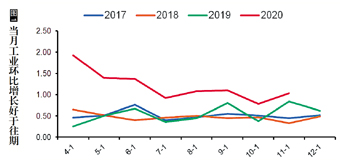

11月份,全國規模以上工業增加值同比實際增長7.0%(以下增加值增速均為扣除價格因素的實際增長率),增速較10月份加快0.1個百分點。

11月份,社會消費品零售總額39514億元,同比增長5.0%,增速比上月加快0.7個百分點。

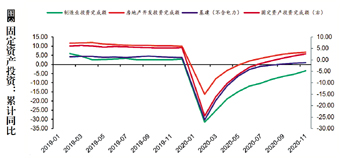

1—11月份,全國固定資産投資(不含農戶)499560億元,同比增長2.6%,增速比1—10月份提高0.8個百分點。

11月份國內經濟數據總體符合市場預期,國內基本面延續修復,生産端與需求端均保持增長態勢。

出口旺盛帶動製造業生産高景氣運作。規模以上工業增加值同比增7%,較上月有所加快,環比增長1.03%,明顯高於往年水準且較上月繼續加快,顯示出11月份工業生産較為旺盛。分三大門類來看,製造業增速最快,是支撐工業增長保持較高水準的主要因素,這是受到近幾個月出口延續高景氣的帶動;採礦業增速放緩1.5個百分點,為同比增長2%;供暖季來臨影響電氣水生産供應業增速加快1.4個百分點,為同比增長5.4%。分行業來看,製造業中下游增速較高且在不斷加快,其中醫藥製造業、金屬製品業以及高端製造相關的通用設備、專用設備、電子機械設備製造業增速最快,汽車製造業則有所走弱。目前製造業景氣開始由上游向下游傳導,與PPI中下游價格抬升快於上游表現一致,後續需關注原材料價格上漲是否會擠壓上游利潤以及下游景氣抬升的持續性。

消費溫和修復。11月份社會消費品零售總額同比增長5%,較上月加快0.7個百分點,社零總額與限額以上單位消費品零售額增速之差不斷收窄,顯示限額以下的中小型零售企業經營不斷好轉,但限額以上單位餐飲消費出現較大下滑,同比增長1.8%,較上月放緩4.3個百分點。網上消費則可能受促銷提前的影響,11月當月同比增長12%,較上月回落12個百分點,對總體消費的貢獻較為有限。分産品結構來看,汽車消費仍較旺,同比增長11.8%,較上月小幅回落0.2個百分點,但仍保持在較高增速水準,對消費增長起到主要支撐作用。石油製品表現依然低迷,同比跌11%,與上月持平,地産鏈條的家電和建材同比增速小幅加快,此外或受“雙十一”促銷影響,化粧品和金銀珠寶增速大幅增高。

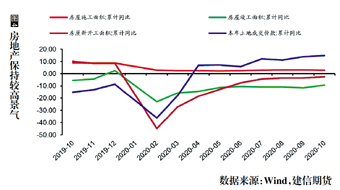

製造業投資出現較大改善。全國固定資産投資(不含農戶)累計同比增速繼續加快,1-11月同比增長2.8%,較上月加快0.8個百分點,但當月增速出現較大下滑。從主要構成來看,房地産表現仍然較強,1-11月全國房地産開發投資累計同比增長6.8%,較上月提高0.5個百分點,當月同比增長10.93%,較上月下滑1.8個百分點,從11月土地成交價款以及新開工面積增速進一步加快來看,地産市場仍延續高景氣不改;製造業改善幅度最大,1-11月製造業投資累計同比跌幅收窄1.8個百分點,當月同比增長12.46%,較上月加快8.75個百分點,與出口、工業製造業高景氣表現一致;基建修復速度則仍然緩慢,1-11月基礎設施投資(不含電力、熱力、燃氣及水生産和供應業)同比增長1%,較1-10月提高0.3個百分點,當月同比增長5.87%,較上月回落1.43個百分點。

展望後期,預計在外部需求持續強勁復蘇的背景下,我國出口有望在明年延續高增長,帶動國內製造業産值以及投資的持續改善,地産投資可能維持韌性,而受今年地方政府杠桿明顯攀升的壓制,明年基建投資仍難出現較大增長。整體來看,國內經濟有望保持復蘇態勢,順週期行情仍未演繹完畢,貨幣政策雖有收緊壓力,但考慮之前管理層屢屢強調政策要有延續性,以及疫情期間社會杠桿大幅抬升增加了金融結構的脆弱性,預計貨幣環境仍將保持中性,維護流動性環境的充裕。(建信期貨有限責任公司)

龍卡bilibili信用卡一建三連

□ 陳廣亭

龍卡bilibili信用卡是中國建設銀行與bilibili聯合為年輕客戶度身打造的信用卡産品,該卡將金融服務與B站文化元素融合,提供涵蓋多項為年輕客戶定制的便捷高效金融服務,乘風破浪引領新金融潮流。

卡片等級包含金卡(學生版)及標準白金卡。金卡(學生版),實行有效期內免年費的優惠政策。標準白金卡主卡年費每卡每年580元,附屬卡300元,消費或取現滿10筆免當年年費。

◆ 主題化卡面設計及特殊制卡工藝。龍卡bilibili信用卡的卡面以b站代表形象“小電視”為主元素設計,並採用光柵工藝制卡,卡片具備動態視覺效果,獨特新穎。

◆ 消費達標贈B站大會員。2021年9月30日前,卡片激活後任意消費3筆(含一筆非微信支付寶交易)即可獲享扣減1綜合積分獲得價值233元的bilibili年度大會員套餐一份,限前8萬名可享,先到先得;使用該卡消費滿20000元(含3筆雲閃付交易),可再獲享扣減1綜合積分獲得bilibili年度大會員套餐一份,限前2萬名可享,先到先得。

◆ B站會員購商城95折優惠。2021年1月1日至2021年3月31日,持卡人使用雲閃付綁定龍卡bilibili信用卡購買B站會員購自營商品(不含票務等非自營商品),可享95折立減優惠,每卡每月限享一次,單次最高立減50元。

◆ 5%最低還款額比例。龍卡bilibili信用卡推出低至5%的最低還款額比例(消費部分),為年輕客群提供貼心的還款方案,有效緩解年輕客群還款壓力(最低還款額不少於200元人民幣。若累計未還交易本金小于200元人民幣,則最低還款額等於累計未還交易本金)。

此次與bilibili攜手推出龍卡bilibili信用卡,是建設銀行信用卡著力拓展年輕客群、提升服務年輕客戶能力的又一重要舉措。近年來,建設銀行信用卡針對年輕人在運動、遊戲、旅行、網購、影視等方面的偏好,推出了豐富的産品、服務及用卡活動。龍卡bilibili信用卡的推出,將進一步豐富建設銀行信用卡年輕客戶産品體系,提升建設銀行在年輕客群中的品牌影響力,為年輕一代提供更美好的“金融+生活”服務。(建行總行信用卡中心)

財商教育莫“傷財”

□ 周慧虹

“9塊9,超值財商課,3年超過80%的人”……在各種網際網路平臺上,低門檻、短週期、高收益的財富課程廣告開始越來越多地出現。

熱鬧的財商課廣告背後,是許多人財富增加、投資理財需求增長,與其專業金融素養欠缺之間矛盾的日益凸顯。

根據招商銀行與貝恩諮詢聯合發佈的《2019中國私人財富報告》顯示,2019年中國私人財富市場個人可投資資産達到200萬億元。越來越多的人意識到財商與理財的重要性,希望通過理財來分享社會發展紅利,獲取資産保值增值,擴充可支配財富來源,實現個人財富增長。

然而,與此同時,《2019年消費者金融素養調研報告》數據顯示,認為自身金融知識水準“一般”“不太好”“一點也不好”的消費者佔比分別為40.69%、14.08%和6.01%,多數人並未掌握專業的理財技能與知識方法。

如此形勢之下,一些機構瞅準商機,捷足先登,盡力拓展財商教育藍海。據悉,一批機構已經吃到了市場紅利,今年開年,線上財商教育機構付費用戶大增,營收快速上漲,有的企業甚至一個月新增付費學員已經達到去年半年的規模。

開展財商教育,順應現實所需,應該説,不乏其益。它有助於增強參與者認識、創造和管理自身財富的能力,有助於國民金融素養的普遍提升,也有助於財商教育市場的不斷發展壯大。不過,現在的問題是,這一教育領域亂象叢生。

有媒體記者調查發現,有的財商教育機構“欲擒故縱”,先以0元到十幾元的“小白理財”課吸引用戶,待取得學員信任後再露出“鐮刀”本質,洗腦推銷昂貴的進階課程。還有的財商教育機構“挂羊頭賣狗肉”,借開設財商教育課程之名,行推銷金融理財産品之實,很少考慮所推銷的理財産品與投資者的風險能力是否匹配。凡此種種,財商教育使得其參與者很“傷財”。

財商教育滑向旁門左道,損害的不只是投資者的個人利益,必須看到,它還在透支社會公眾對於財商教育市場的信任,影響到金融理財市場的平穩健康運作,給金融消費者權益的保護,以及經濟社會的安定增添了不利因素。

財商教育之所以魚龍混雜,誠若業內人士分析指出的,這一領域目前還沒有形成準入門檻和師資認證體系,課程是不是物有所值,也缺乏科學完備的判斷依據。這給監管介入帶來困難,以致儘管屢有投訴,但相關財商教育機構最終難以受到應有懲處。

不使財商教育淪為“傷財”伎倆,目前來看,有必要儘快出臺相應的制度規範,明確具體的監管部門及其職責,從機構到從業人員確定相應的準入資質;對於機構推出的財商課程及教育方式,建立起相對嚴密的品質評估體系。不僅如此,以相關法規為依託,建立並完善相應的懲戒體系,只有高懸法治利劍,才能使財商教育機構心存敬懼,回歸正途。當然,作為社會公眾,也要自覺拋棄不切實際的財富增值幻想,投資理財過程中別總想著“速成”“賺快錢”,把心態放平和了,就能少遭一些被割“韭菜”的境遇。

東莞分行上下齊心解決客戶大額硬幣難題

□ 李建 李桂秋

“太好了,總算完成了34000枚一元硬幣的存入,感謝建行幫我解決了大難題!”客戶曾先生感激不已説。

日前,廣東省東莞分行財會與營運管理部、金庫中心、東城支行上下齊心,堅持“以客戶為中心”,抽調20余名員工,犧牲週六上午休息時間,專門為客戶辦理大額硬幣存款業務,升級服務“軟實力”,致力打造有溫度的銀行。

是日下午,客戶曾先生來到東城支行營業部,神色凝重且欲言又止。大堂經理從曾先生進門開始,就注意到了他的表情變化。在關心詢問下,曾先生道出了“難題”——原來他從某公司收到了34000枚一元硬幣作為支付的工程款,多次到銀行存硬幣,卻被多家銀行拒之門外。由於無法獲得金融服務,他頗感失望與無奈,不知如何處置這些硬幣。這次,他抱著一線希望,想到建行試試能否受理。

“別著急,我們建行一定會盡最大努力為您紓困解難。”大堂經理立即向網點負責人及營運主管報告了情況。

“曾先生,您要存的硬幣有3萬多枚,而我們的工作人員現在都在既定的崗位上,想要今天下午就辦妥這個事情比較困難。明天正好是星期六,我們上午不對外營業,到時我們抽調員工過來一起清分硬幣,幫您辦妥這個事情,您看這樣行不行?” 支行當即決定特事特辦,客戶曾先生聽聞支行可以辦理也是滿心歡喜。

一場上下聯動、密切配合、高效協同的硬幣存款大戰打響了。支行靈活統籌其他網點的人力資源,在支行轄屬各網點抽調人員集中在週六上午為曾先生開闢綠色通道。與此同時,分行財會與營運部也快速對網點給予人員、技術、設備和押運增援支援。

週六上午八點半,20多名員工準時在營業大廳集結,大夥一字排開,將硬幣整齊地鋪開,按照分工和流程,高效全力進行清分整點、打卷扎捆等工作。經過3個多小時的合力奮戰,終於在中午12點將34000枚硬幣全部清分完畢。

“太感謝你們了!兜兜轉轉,只有建行幫我搞定了這幾萬個硬幣的存款業務,我一定要為你們建行送面錦旗!”客戶曾先生激動地連聲道謝,為支行“急客戶所急,想客戶所想”的優質服務點讚!

意定監護為養老提供新保障

□ 王偉

【法典條文】

《民法典》第三十三條規定,具有完全民事行為能力的成年人,可以與其近親屬、其他願意擔任監護人的個人或者組織事先協商,以書面形式確定自己的監護人,在自己喪失或部分喪失民事行為能力時,由該監護人履行監護職責。

【條文解讀】

當前,我國人口老齡化趨勢明顯,單一的法定監護制度已經難以滿足形勢發展的需要。基於我國實際情況,並借鑒境外立法例,《民法典》規定了意定監護制度,有利於成年人基於自己的意願選任監護人。我國《老年人權益保障法》對意定監護制度作出了規定,主要是考慮到老年人的智力有一個逐漸衰減的過程,在老年人清醒的時候,應當尊重老年人的意願,允許其為自己選擇喪失民事行為能力或者部分喪失民事行為能力時的監護人。《民法典》總則編在《老年人權益保障法》規定的基礎上,進一步擴大了適用範圍,將意定監護制度適用於具有完全民事行為能力的成年人。

意定監護是在監護領域對自願原則的貫徹落實,是具有完全民事行為能力的成年人對自己將來的監護事務,按照自己的意願事先所做的安排。依據本條規定,具有完全民事行為能力的成年人確定自己喪失或者部分喪失民事行為能力時的監護人,應當事先取得被選擇方的認可,即經雙方協商一致。意定監護對被監護人的權益影響很大,應以書面方式確定,明確寫明經雙方認可的內容,對於其真實性、合法性加以保障,從根源上減少意定監護糾紛。

需要注意的是,意定監護不同於《民法典》第三十條規定的協議確定監護人,後者仍然屬於法定監護方式,協議的主體是具有監護資格的人。一般而言,意定監護優先於法定監護予以適用。法律設定意定監護制度即是要尊重成年人自己的意願,當然具有優先適用的地位。只有在意定監護協議無效或者因各種原因,例如協議確定的監護人喪失監護能力,監護協議無法履行的情況下,再適用法定監護。

【以案説法】

李阿婆今年87歲,早年喪偶,有兩個兒子。老伴去世後,阿婆賣了房子,部分房款分給兩個兒子。現在老人上了年紀,想要住進養老院養老。但大兒子因家庭矛盾不願意負擔老人的養老問題,小兒子離婚後因身體健康原因長住南方,無法為老人簽字。沒有監護人簽字,養老院不收,阿婆在百元小旅館住了一個多月後,街道辦事處為她介紹律師,律師建議老人試試“意定監護”。最終在律師見證下,阿婆在公證處辦理公證,指定法定監護人以外的前兒媳為自己的監護人,順利解決養老問題。

(建行河北省分行)