租金理性回歸 增進民生福祉

----從建行住房租賃價格指數看住房租賃新格局、新趨勢

展望2021年,住房租賃將成為發展重點。在加快形成以國內大迴圈為主體、國內國際雙迴圈相互促進的新發展格局下,消費升級和內需擴大都將給住房租賃市場帶來新的發展機遇。一方面,多主體供給、多渠道保障、租購並舉的住房制度將促進住房租賃市場持續健康發展;另一方面,政府在財政、稅收等層面的支援,以及對租賃行業監測力度的加大,都將進一步促進住房租賃市場良性迴圈。結合疫情防控常態化的影響,預計住房租賃市場將呈現“走勢平穩”和“局部分化”的態勢。

全國租賃指數運作情況

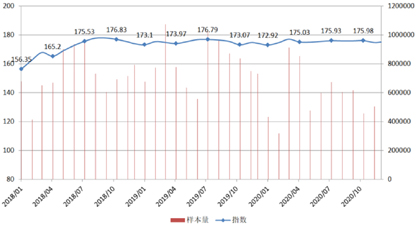

圖1 近三年全國租賃指數運作圖

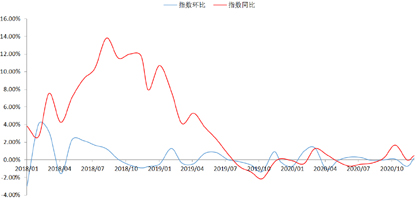

圖2 近三年全國租賃指數同環比運作圖

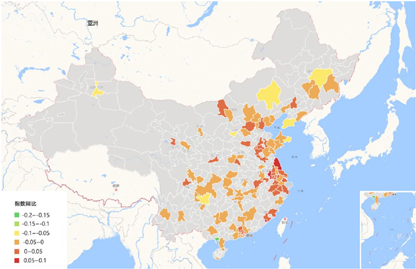

圖3 2020年全國百城租賃指數同比分佈圖

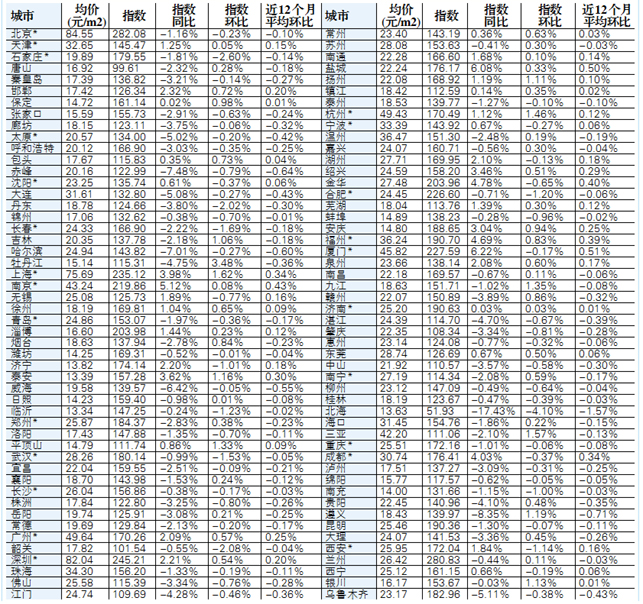

表1 2020年12月全國百城租賃指數

注:表格中為建設銀行100城指數,帶*為住建部試點城市

2020年,全國租賃指數同比漲0.49%,整體運作情況可以用“整體走勢較弱、部分月份下跌、季節性波動明顯”來總結。近12個月平均環比漲幅為0.04%,弱勢特徵明顯。1-2月份,受疫情影響,租賃指數同比分別下跌0.10%和0.43%;3-4月份加速復工復産,租賃指數有所反彈,分別上漲1.28%和0.61%;5-8月份,雖線下生活消費類服務業加速恢復,但因疫情影響就業市場,畢業季租賃高峰爽約,租賃需求滯後,租賃指數同比連續4個月下跌,分別為-0.19%、-0.71%、-0.49%、-0.35%;9-10月份,高校畢業生相繼進入租賃市場,加之三季度經濟反彈,居民收入增幅在本季度轉正,一定程度激活了租賃市場需求,租賃指數同比上升1.68%;11-12月份,進入租賃市場傳統淡季,租賃指數同比漲幅降至0.49%。

從同比情況看,2020年百城共有35城的租賃指數同比上漲,廈門(6.22%)、鹽城(6.08%)、南京(5.12%)、金華(4.78%)、福州(4.69%)漲幅居前。其中,東莞、濟寧、瀋陽、無錫、廈門5個城市保持了同比連續上漲30個月以上的態勢。其餘65個城市租賃指數同比有不同程度下跌,其中,北海(-17.43%)、遵義(-8.35%)、赤峰(-7.48%)、哈爾濱(-7.01%)、威海(-6.42%)跌幅居前。(表1)

展望2021年,住房租賃將成為發展重點。我國租房人口多,住房租賃市場規模大,人們改善居住品質的需求強勁。在加快形成以國內大迴圈為主體、國內國際雙迴圈相互促進的新發展格局下,強大的內需潛力將給租賃市場帶來新的發展機遇。一方面未來參與到租賃行業的企業會增多,租賃房源量、租賃土地的供給將增加,以滿足不斷增長的租賃需求;另一方面政府會進一步加大對租賃行業的監測力度,並給予財政、稅收等層面的支援。結合疫情管控常態化的影響,預計租賃指數整體將呈現“走勢平穩”和“局部分化”的態勢。

一二三線城市租賃指數運作情況

2020年,一線城市租賃指數呈現緩慢上行態勢,同比上漲2.25%;二線城市租賃指數走勢波動,同比微漲0.48%;三線城市租賃指數先漲後跌,同比下跌1.15%。在疫情初期的1-2月份,一線、二線城市租賃指數同比分別下跌1.44%和1.13%。每年節後“返工潮”期間,本該是住房租賃市場的小高峰,比如2019年同期一線、二線城市租賃指數同比分別上漲7.90%和8.36%,但2020年一線、二線城市受疫情影響,人員延期返程,租賃指數下跌明顯;而三線城市租賃指數同比上漲1.37%(2019年同期上漲4.76%)。3-12月份,一線城市租賃指數同比連續10個月上漲,12月末同比上漲2.25%;二線和三線城市租賃指數同比走勢波動,12月末同比分別上漲0.48%和下跌1.15%。這表明,隨著疫情防控常態化和全面推進復工復産工作,一線城市住房租賃市場快速回暖,二線城市住房租賃市場穩中有升,三線城市住房租賃市場則開始回落。

從租金均價上看,2020年末,一線城市租金均價為75.59元/平方米·月;二線城市租金均價為29.94元/平方米·月;三線城市租金均價為18.69元/平方米·月。

三大城市群租賃指數運作情況

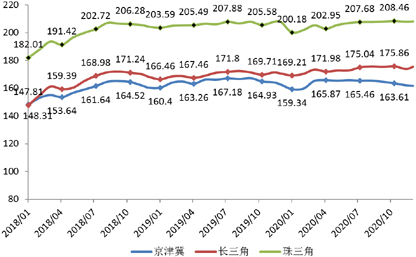

圖4 近三年三大城市群租賃指數運作圖

2020年全年,受北京及環京房價下跌、流動人口疏解和疫情防控力度大等因素影響,京津冀租賃指數自5月份連續8個月同比下跌,12月末同比下降0.56%;長三角城市群中上海、寧波等核心城市房價反彈,人口持續流入,加上復工復産較快等因素的影響,租賃指數2020年各月均同比上漲,全年上漲2.79%;珠三角住房租賃市場整體平穩上升,租賃指數自8月份同比連續上漲,但漲幅不斷收窄,全年上漲0.18%,弱于長三角。

從環比走勢來看,受突發疫情影響,2月份京津冀、長三角租賃指數環比漲幅(0.29%、0.73%)弱于2019年同期(2.26%、1.24%),珠三角租賃指數環比漲幅(0.92%)高於2019年同期(0.68%);3-8月份,加速復工復産,外來務工人員陸續返城,三大城市群商品房市場開始回暖,租賃指數基本呈現環比轉正,但是京津冀表現弱勢,期間有漲有跌;進入9月份,京津冀連續4個月下跌,三大城市群均開始轉入弱勢。

從分面積維度指數看,京津冀各面積維度租賃指數都下跌,120-144平方米同比跌幅最大達1.38%(2019年同期上漲2.72%,在各面積維度中漲幅最大),這在一定程度上表明,受嚴控境外人員進京等政策影響,大面積住房租賃需求受到衝擊更大。長三角各面積維度租賃指數均上漲,且漲幅比較平均,這表明受近年各區域內城市間互聯互通加強等因素影響,各類型租賃需求都有所攀升。珠三角各面積維度租賃指數分化明顯,120平方米以上租賃指數上漲,這表明一方面受益於國家大力發展粵港澳大灣區,灣區人才加速流動帶來了租賃需求;另一方面受疫情影響,海外人士(在國外留學創業的華人)回流也帶動大面積、高端住宅租賃需求增長。

從租金均價上看,京津冀租金均價最高,為54.03元/平方米·月;長三角為46.28元/平方米·月;珠三角為47.24元/平方米·月。

重點城市分析

2020年,北上廣深四大一線城市租賃指數“一跌三漲”。其中,北京下跌1.16%,上海、廣州、深圳租賃指數分別上漲3.98%、2.09%和2.21%。15個新一線城市租賃指數“七漲八跌”。七漲為:南京(5.12%)、成都(4.03%)、西安(1.84%)、天津(1.25%)、杭州(1.12%)、東莞(0.67%)、瀋陽(0.61%);八跌為:佛山(-3.34%)、鄭州(-2.83%)、青島(-1.97%)、重慶(-1.01%)、武漢(-0.99%)、合肥(-0.71%)、蘇州(-0.41%)、長沙(-0.38%)。

北京

2020年末北京市租賃指數同比下降1.16%,為2015年開始連續5年上漲後的首次下跌。縱觀全年,指數同比自7月份開始連續6個月下跌,環比自4月份開始連續9個月下跌,近12個月平均環比為-0.10%。行政區方面,指數同比上漲前三區為海澱區(3.83%)、密雲區(2.49%)、房山區(2.10%),指數同比降幅超過3%的為通州區(-3.85%)、豐台區(-3.58%)。其中,豐台區受 “新發地疫情”影響,指數從6月份的283.71下降至9月份的277.71,3個月降幅2%。從租金均價看,北京市租金均價仍居全國首位,西城區、東城區(兩者均屬中央商務區)和海澱區持續保持在月均每平百元以上。數據表明,2020年北京市住房租賃市場受首都疫情全年嚴控、疊加傳統畢業季旺季不“旺”等影響,整體走勢“穩中微降”。

上海

2020年末上海市租賃指數同比上漲3.98%,連續11年上漲,但相比2015年增速高峰值(16.7%)漲幅明顯收窄。縱觀全年,指數同比自3月份以來連續10個月上漲,環比自9月份以來連續3個月下跌,12月份止跌回升漲1.62%,近12個月平均環比為0.34%。行政區方面,所有區租賃指數均同比上漲,虹口區(7.6%)、寶山區(6.61%)和青浦區(6.23%)漲幅居前三,長寧區(0.51%)漲幅最低。從租金均價看,核心區黃浦區、靜安區、長寧區租金均價過百。數據表明,因嚴控境外疫情輸入,對租賃人群中外籍人士佔比較大的長寧區和靜安區租賃市場影響大,2020年上海市住房租賃市場呈現“整體上漲、核心地區偏弱”走勢。

廣州

2020年末廣州市租賃指數同比上漲2.09%,最近10年僅2016年下跌,2017年漲幅最大達12.54%。縱觀全年,指數前4個月同比下跌,後8個月僅8月份同比小幅下跌(-1.31%),環比各月漲跌互現,6月至12月環比漲跌幅相對平穩(在1%以內),近12個月平均環比為0.25%。行政區方面,分化明顯,其中黃埔區漲幅最大(8.11%),越秀區跌幅最大(-1.20%)。從租金均價看,與京滬深不同,廣州各區月均每平超過60元的只有越秀區和天河區。數據表明,隨著公共交通的改善,黃埔區承接了更多中心城區的外溢租賃需求。廣州市住房租賃市場受疫情影響有限,整體呈現“前冷後熱”格局。

深圳

2020年末深圳市租賃指數同比上漲2.21%,近4年連續上漲,漲幅逐年收窄,2017年漲幅最大(14.49%)。縱觀全年,指數同比自6月份以來連續7個月上漲,環比自6月份以來連續6個月下跌,12月止跌回升漲0.54%,近12個月平均環比為0.2%。行政區方面,指數同比漲幅前三區分別是龍崗區(4.29%)、寶安區(3.4%)、龍華區(2.78%),僅羅湖區(-0.22%)、坪山區(-0.01%)微跌。從租金均價看,租金過百區域有南山區(科技中心)和福田區(金融中心)。近年來,深圳人口持續流入,新增人口中應屆生和各類人才佔比高,疊加特區40週年政策紅利,租賃市場需求旺盛。數據表明,2020年深圳市住房租賃市場受疫情影響較小,整體走勢“平穩上漲”。

武漢

作為全國受疫情影響最大的城市,2020年末武漢市租賃指數同比下跌0.99%,連續兩年下跌。從全年看,指數同比波動明顯,環比自5月起連續下跌後於四季度企穩,近12個月平均環比為-0.05%。行政區方面,洪山區(0.45%)、漢陽區(0.28%)、武昌區(0.02%)三區租賃指數漲幅居前,黃陂區(-8.15%)、青山區(-7.77%)和東西湖區(-7.40%)跌幅居前。從租金均價看,武漢市租金均價為28.26元/平方米·月,在新一線城市中,居於中位。數據表明,武漢市住房租賃市場受到疫情衝擊明顯,疫情高峰期後政府出臺了所有扶持政策,但是租賃市場需求不旺,租賃指數整體走勢較弱。

杭州

2020年末杭州市租賃指數同比上漲1.12%,自2010年以來持續上漲並在2017年漲幅達到峰值(20.5%)。縱觀全年,指數同比波動幅度很小,保持在2%左右;環比呈上下走勢波動,近12個月平均環比為0.12%。行政區方面,全市大部分區域租賃指數上漲,上城區(8.32%)、余杭區(5.04%)和臨安區(4.64%)三區租賃指數同比漲幅位居前三,僅濱江區(-2.81%)和蕭山區(-2.59%)下跌。從租金均價看,杭州市租金均價在新一線城市中位居首位為49.43元/平方米·月。數據表明,杭州市住房租賃市場雖受疫情管控和年底長租公寓爆雷的影響,但城市人口持續流入,租賃需求依然比較旺盛,租賃指數全年各月同比呈現小幅波動的態勢。

成都

作為成渝經濟圈核心城市和西南地區重要的經濟中心,2020年末成都市租賃指數同比上漲4.03%,自2019年下跌後重回上升軌道。從全年看,指數同比前8個月下跌、後4個月上漲,環比小幅震蕩,近12個月平均環比為0.34%。行政區方面,指數同比上漲前三區為都江堰區(9.09%)、龍泉驛區(6.79%)和雙流區(5.66%)。從租金均價看,成都租金均價30.74元/平方米·月,在新一線城市中位居第四。其中,武侯區、錦江區即將突破月每平四十元大關。數據表明,成都市租賃指數在新一線城市中漲幅靠前,受成渝城市群規劃發佈的利好帶動,人口流入較多,租賃市場相對活躍。年底郫都區出現了零星疫情,但對住房租賃市場整體影響較小。

建行住房租賃價格指數穩中有降,區域分化明顯

□ 虞曉芬

建行住房租賃價格指數顯示,2020年全國百城租賃指數整體走勢穩定、部分月份下跌(全年同比為0.49%,近12個月平均環比為0.04%)。建行租賃指數全年同比與二手住宅銷售價格指數①整體上漲的走勢(全年同比為6.3%,近12個月平均環比為0.54%)形成反差。1月份,疫情爆發,全國租賃指數同比下跌;2月份,受疫情影響,人員延遲返程,租賃指數下跌幅度擴大;3-4月份,復工復産加速,租賃指數有所反彈;5-8月份,服務業生産指數累計同比增速-3.6%,社會消費品零售總額累積同比增長-8.6%,消費信心不強,對租賃市場産生影響,租賃指數同比連續下跌;9-10月份,經濟反彈,全國城鎮調查失業率降低至5.3%,三季度企業景氣指數(121.2)回到2019年同期水準,全國居民每人平均可支配收入累計增長三季度轉正,租賃指數同比上升1.68%;11月份進入傳統租賃淡季,疊加年底疫情零散出現,租賃指數開始下跌,全年同比漲幅收窄至0.49%。根據國家統計局發佈數據, CPI中居住類居民消費價格指數從3月份起連續9個月同比下跌,建行租賃指數變動與CPI中指標值基本一致。

2020年,租賃指數整體呈弱勢走勢。拉長週期來看,2016-2018年國家大力扶持租賃市場,各地扶持規模化租賃的政策頻頻出臺,長租公寓擴張房源,租金上漲壓力較大,租賃指數同比漲幅從2016年的0.30%上升到2017年的5.36%,2018年漲至7.93%的高點。2019年,“房住不炒”開始落地,房價漲幅開始趨緩,疊加前期去杠桿、環保攻堅等影響,經濟增速和居民收入增幅開始下行,而資本市場對長租公寓的追捧力度下降,下半年長租公寓爆雷數量增多,租賃指數同比漲幅驟降為0.15%。2020年,租賃指數漲幅為0.49%,預計租金水準已觸及階段性頂部。

展望2021年,受冬季疫情影響,年初租賃指數環比將穩中趨跌。同時,隨著疫情發生後寬鬆政策的逐步退出,而租賃供給側改革加速推進,預計2021年全年租賃指數總體呈現走勢平穩、城市分化的特徵。

未來,預計市場供需格局趨於緩和,租客掌握更多主動權和議價空間,全國租賃指數將告別前期快速上漲,轉向觸底後平穩和城市間分化的走勢。2020年底,中央經濟工作會議明確提出“解決好大城市住房突出問題”。住房租賃發展要加大供需雙側改革力度,一方面,是要加強租賃市場監測、秩序整頓,平抑市場租金波動和炒作行為;另一方面,要增加供應規模,比如擴大保障性租賃住房供應、大力發展長租房市場、鼓勵集體土地建設租賃住房、企業利用自有用地建設租賃住房等,這些都有利於分流商品房租賃需求,保持租金穩定。

(作者係浙江工業大學中國住房和房地産研究院院長,中國房地産估價師和房地産經紀人學會副會長)

注:①國家統計局70個大中城市二手住宅銷售價格指數

更多精彩,請關注“建融家園”