雙迴圈格局下租賃市場多層次發展態勢趨於清晰

2021年一季度,建行全國住房租賃價格指數(以下簡稱“租賃指數”)在去年低基數的基礎上略有回升,呈現“整體走勢穩中有升,熱點城市相對突出,租金價格較為平穩”的特徵。從一二三線城市看,一線城市租賃指數反彈明顯;二線城市租賃指數相對穩定;三線城市租賃指數呈微跌態勢。從三大城市群看,三大城市群租賃指數連續3個月均呈同比上漲態勢。其中,京津冀租賃掛牌量在首季前2個月連續下跌,到3月才有所回升;長三角租賃指數在三大城市群中季度同環比漲幅均為最大;珠三角租賃指數同比連續五個季度呈上漲態勢。重點城市方面,北上廣深四大一線城市租賃指數“一跌三漲”,僅北京同比下跌,新一線城市(南京,成都,西安,天津,杭州,東莞,瀋陽,佛山,鄭州,青島,重慶,武漢,合肥,蘇州,長沙)租賃指數“九漲六跌”。其中,成都、天津和南京漲幅居前,武漢、鄭州和瀋陽跌幅居前。

受2020年低基數、房價上漲等因素影響,2021年一季度租賃指數有所反彈。隨著疫情防控常態化,全球疫情拐點初現,疫情對租賃市場的影響進一步減弱。在國家擴大內需、促進消費,打造“雙迴圈”增長新格局的政策影響下,預計二季度租賃價格水準整體將呈現平穩態勢。

更多精彩,請關注“建融家園”

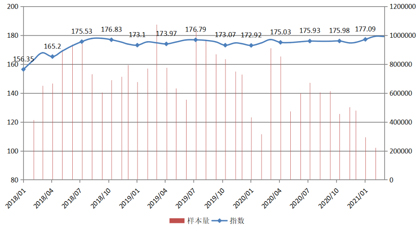

圖1 近三年全國租賃指數運作圖

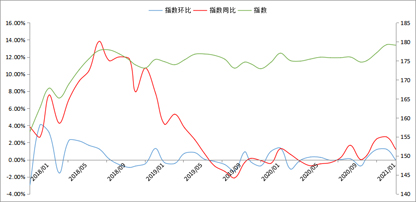

圖2 近三年全國租賃指數同環比運作圖

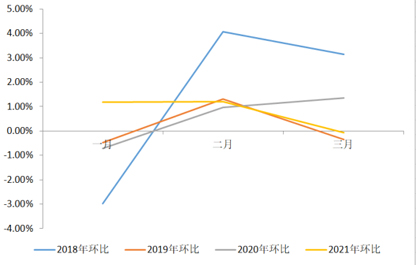

圖3 近四年一季度全國租賃指數環比對比圖

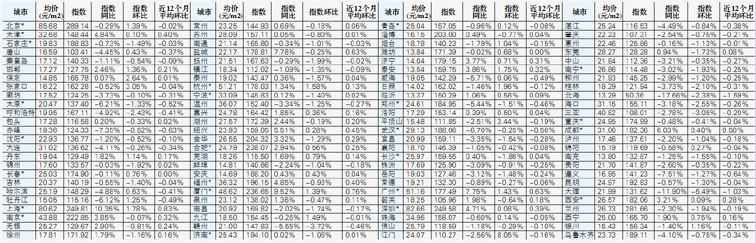

表1 2021年3月末全國百城租賃指數

全國租賃指數運作情況

從圖1和圖2來看,2021年一季度,全國租賃指數同比上漲1.20%,運作情況可以用“整體走勢穩中有升,熱點城市相對突出,租金價格較為平穩”來總結。隨著疫情影響減弱,中央財政獎補城市鼓勵租賃的政策頻頻發佈,再加上2020年底全國商品房銷售價格同比上漲,租賃指數暫時走出2019、2020年的弱勢走勢,出現小幅回升趨勢。從同比情況看,今年的前三個月租賃指數同比分別上漲2.41%,2.65%和1.20%,主要是由2020年疫情影響下的低基數造成。從圖3環比情況來看,受“就地過年”等因素影響,換租需求提前釋放,租賃指數未呈現出“春節季節性波動”,春節前後環比連續兩個月呈現上漲趨勢,分別為1.18%,1.21%,之後的3月環比微跌0.07%,但同比增長仍相對明顯。

從百城同比情況來看,2021年3月末,共有39個城市的租賃指數同比上漲(安慶、常州、成都、東莞、福州等),上漲城市數量相比上季度末增加了4個,彰顯了租賃市場穩定回升的態勢。其中,上海(10.35%)、廈門(9.52%)、鹽城(7.78%)、廣州(7.75%)、成都(6.03%)漲幅居前。共有6個城市保持了同比連續上漲三十個月以上的態勢,分別為鹽城、泰安、無錫、東莞、濟寧、廈門。61個城市租賃指數同比均有不同程度下跌,北海(-17.66%)大理(-11.90%)、遵義(-7.51%),赤峰(-7.35%),武漢(-6.70%)跌幅居前。中央財政支援住房租賃市場發展試點的24個城市(以下簡稱“住建部財政獎補試點城市”)中,上海(10.35%)、廈門(9.52%)、廣州(7.75%)漲幅居前,武漢(-6.70%)、太原(-6.21%)、鄭州(-5.44%)跌幅居前。

從百城環比情況看,2021年3月末,共有38個城市的租賃指數環比上漲(蚌埠、包頭、北京、常德、常州、成都等)。其中,江門(8.05%)、平頂山(3.44%)、張家口(3.05%),保定(2.64%)、日照 (1.96%)等城市漲幅居前;大理(-5.49%),贛州(-3.72%),三亞(-3.05%)等跌幅居前。住建部財政獎補試點城市中,上海(1.78%)、杭州(1.58%)、廣州(1.43%)漲幅居前;南寧(-1.93%)、長沙(-1.86)、鄭州(-1.51%)跌幅居前 。從近12個月的平均環比情況看,上海(0.83%)、廈門(0.76%)、廣州(0.63%)3個城市位居漲幅前三,北海(-1.59%)、大理(-1.03%)、遵義(-0.64%)跌幅居前。

從百城租金均價看,一季度共有75個城市租金均價季度環比漲幅在1%-3%內波動,其中36個城市在1%以內波動,租金水準變化相對穩定。

受2020年低基數、房價上漲等因素影響,2021年一季度租賃指數有所反彈。隨著疫情防控常態化,全球疫情拐點初現,疫情對租賃市場的影響進一步減弱。在國家擴大內需、促進消費,打造“雙迴圈”增長新格局的政策影響下,預計二季度租賃指數整體將呈現平穩態勢。

重點城市分析

2021年一季度末,北上廣深四大一線城市租賃指數同比“一跌三漲”。其中,北京下跌0.29%,上海、廣州、深圳分別上漲10.35%、7.75%和4.71%。15個新一線城市租賃指數“九漲六跌”。其中,成都(6.03%)、天津(4.84%)、南京(3.85%)、西安(3.21%)、合肥(2.94%)、杭州(1.34%)、東莞(0.94%)、長沙(0.4%)、蘇州(0.05%)9個城市上漲;武漢(-6.7%)、鄭州(-5.44%)、瀋陽(-1.2%)、佛山(-1.18%)、青島(-0.96%)、重慶(-0.48%)6個城市下跌。

北京

2021年一季度末北京市租賃指數同比下降0.29%,近6年來首次出現一季度下跌;指數季度環比上漲2.5%,近12個月平均環比為-0.02 %。行政區方面,指數同比上漲前三區為海澱區(5.51%)、密雲區(3.31%)、西城區(1.96%),跌幅較大的為通州區(-4.44%)。值得注意的是,海澱區已出現連續六個季度上漲,且漲幅較大;通州區近八個季度只有2020年二季度出現過短暫反彈。從租金均價看,北京市租金均價仍居全國首位,但同比跌幅高達8.11%。西城區、東城區、海澱區和朝陽區租金均價在月均每平百元以上。其中,朝陽區自去年8月跌破百元後今年重回百元以上。數據表明,北方地區的零散疫情對北京租賃市場的影響較大。隨著春季租賃旺季到來,租賃市場有望反彈,但近幾年北京人口流入減少,疊加當前經濟大環境仍然承壓,預計未來北京租金水準上行空間並不大。

上海

2021年一季度末上海市租賃指數同比上漲10.35%,已連續四年一季度上漲;指數季度環比上漲6.25%,近12個月平均環比為0.83%。行政區方面,所有區租賃指數同比均上漲,其中八個區漲幅超過10%,漲幅前三為虹口區(12.71%)、寶山區(12.11%)、松江區(11.82%)。從租金均價看,上海市租金均價為80.62元/平方米·月,同比上漲7.49%,奉賢區(16.97%)、寶山區(13.43%)、虹口區(13.14%)、松江區(11.95%)漲幅居前。數據表明,五大新城(2021年3月2日 上海市人民政府印發《關於本市“十四五”加快推進新城規劃建設工作的實施意見》,提出舉全市之力,加快建設嘉定、青浦、松江、奉賢、南匯五大新城建設,打造獨立的綜合性節點城市,這是上海面向未來的重大戰略選擇)打造效果顯現,嘉定安亭、松江泗涇和大學城等租金較低的區域異軍突起,上海市住房租賃市場呈現“恢復性上漲”的走勢,部分區域結構性走高。

深圳

2021年一季度末深圳市租賃指數同比上漲4.71%,漲幅創2019年二季度以來新高;指數季度環比上漲1.78%,近12個月平均環比為0.39%。行政區方面,所有區租賃指數均同比上漲,漲幅最大的是東部的坪山區(11.38%)和西部的南山區(6.19%)。從租金均價看,深圳市租金均價為82.66元/平方米·月,漲幅高達6.98%,位居全國第二,其中租金均價最高的南山區(111.17元/平方米·月)漲幅也是全市最高(12.81%),頭部效應明顯。數據表明,深圳高新企業集中,經濟恢復情況良好,中端市場受疫情影響較大,高低兩端市場相對穩定,租賃需求開始向東部的龍崗、坪山等租金較低的區域轉移,深圳市住房租賃市場呈現“整體向好,局部火熱”格局。

廣州

2021年一季度末廣州市租賃指數同比上漲7.75%,漲幅創2019年一季度以來新高;指數季度環比上漲4.25%,近12個月平均環比為0.63%。行政區方面,各區租賃指數均同比上漲,黃埔區(21.96%)、海珠區(13.61%)、南沙區(11.58%)漲幅居前。從租金均價看,廣州市租金均價為51.16元/平方米·月,同比上漲7.5%,租金均價與北上深有一定差距,與杭州相近。數據表明,隨著新房大量入市,中心區租金上漲,通勤人口集聚的週邊區域黃埔、番禺等租賃市場佔比提升,租賃市場供需兩旺,預計廣州市住房租賃市場將呈現“高位趨穩”的態勢。

武漢

2021年一季度末武漢市租賃指數同比下跌6.7%,跌幅居新一線城市首位;指數季度環比上漲4.4%,近12個月平均環比為-0.56%。行政區方面,所有區租賃指數均同比下跌超過2%,江漢區(-9.9%)、硚口區(-9.12%)和蔡甸區(-8.37%)跌幅居前,其中東西湖區已連續三個季度下跌,且跌幅擴大。從租金均價看,武漢市租金均價為29.13元/平方米·月,同比下跌6.45%,在新一線城市中位居第5。數據表明,中心城區租金率先觸底,隨著新房銷售量加大,房源開始轉化為租賃市場供應,但居民需求還未跟上,租賃市場反彈勢能不足;而作為新城區的黃陂、週邊區域的青山等,正在成為留漢計劃大學生、新市民紮根的第一站,基於低租金的優勢,加上與主城區互聯互通,這些區域的租賃市場正在成為租賃的新興區域承接主城區部分轉移的租賃需求,導致租賃指數下降,與前兩期數據監測的趨勢基本一致。

石家莊

2021年一季度末石家莊市租賃指數同比下跌0.73%;季度指數環比上漲5.17%,近12個月平均環比為-0.03%。近年來石家莊市指數上漲趨勢良好,但在疫情爆發的1月,指數同比出現較大跌幅(-4.5%),同時掛牌量大幅萎縮,2月指數迅速企穩反彈,同比上漲0.55%,環比上漲8.12%,掛牌量有所擴大。行政區方面,僅正定縣(0.28%)指數同比微漲,值得注意的是,疫情較為集中的橋西區、裕華區和長安區,指數1月同比下跌幅度明顯大於其他行政區。從租金均價看,石家莊市租金均價為19.83元/平方米·月,同比下跌4.39%。數據表明,面對突發局部疫情,政府迅速採取局部封鎖、全面檢測等有效措施撲滅疫情,出臺扶持政策減輕企業負擔,財政獎補加大投放,落戶政策放寬,石家莊市住房租賃市場經歷一月份短暫下跌後迎來快速反彈。

一二三線城市租賃指數運作情況

2021年一季度末,一二三線城市租賃指數環比均上漲,同比分化明顯。其中,一線城市租賃指數季度環比上漲4.21%,同比上升6.71%;二線城市租賃指數季度環比上漲2.18%,同比微漲0.27%;三線城市租賃指數季度環比上漲1.43%,同比下跌1.61%。

一線城市租賃人群規模大,租賃需求旺盛,商品房市場率先回暖,加上租賃市場範圍隨地鐵延伸,不斷向外擴展,一季度租賃指數回升明顯;二線城市租賃指數同比走勢平穩,但環比由跌轉漲為0.27%。主要原因是,受國家政策支援,各地打造“強省會城市”,城市高速發展,産業結構優化,加之城市“搶人大戰”升級,一定程度上帶動租房市場升溫;三線城市租賃指數同比下跌(去年同期值為上漲1.91%)。各城市租賃市場存在一定分化,少數三線城市受棚改等因素的推動(比如濟寧、徐州等),租賃指數平穩或上升,大多數三線城市租賃指數同比下跌。

從租金均價上看,2021年一季度末,一線城市租金均價為78.36元/平方米·月;二線城市租金均價為30.45元/平方米·月;三線城市租金均價為18.22元/平方米·月。

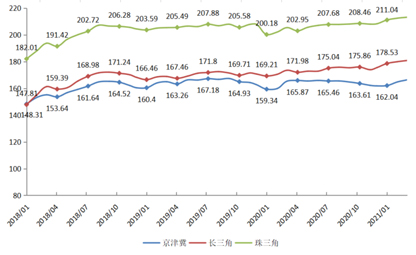

圖4 近三年三大城市群租賃指數運作圖

三大城市群租賃指數運作情況

從圖4來看,2021年一季度末,京津冀租賃指數同比0.60%,季度環比上漲2.80%;長三角租賃指數同比上漲4.21%,季度環比上漲3.05%,在三大城市群中同環比漲幅均為最大;珠三角租賃指數同比上漲3.78%,季度環比上漲2.36%,相對去年同環比反彈趨勢明顯。

2021年一季度,1-2月份北京大興和河北石家莊等地疫情抬頭,政府加大防控力度,部分企業提前放假,京津冀租賃掛牌量在首季前2個月連續下跌並於2月創近3年內新低,到3月才有所回升;長三角租賃市場掛牌量有所下跌,受上海、杭州和寧波等核心城市房價反彈,疊加長三角G60科創走廊建設等因素的影響,租賃指數同比連續十七個月正增長,走勢較強;珠三角租賃市場平穩上升,租賃指數去年四個季度同比漲幅均維持在1%以內,而今年一季度漲幅攀升至3.78%,這與珠三角廣州、深圳、東莞等核心城市2020年房價上漲、近幾年人口持續流入、經濟持續修復表現一致。

從租金均價上看,2020年末三大城市群同比均下跌,2021年一季度珠三角率先反彈。2021年一季度末,京津冀租金均價最高,為53.74元/平方米·月,同比下降4.19%;長三角為47.26元/平方米·月,同比下降1.23%,連續四個季度下降,但降幅明顯收窄;珠三角為49.88元/平方米·月,與去年同期相比,同比增幅由0.30%攀升至6.79%,環比由-6.17%漲至5.59%,反彈明顯,均價與京津冀差距進一步縮小。

建行住房租賃價格指數低基數反彈,良性發展態勢愈加清晰

■ 王鋒

根據建行住房租賃價格指數監測,2020年全國租賃指數整體偏弱,截至2021年一季度,全國百城租賃指數呈現“指數整體趨勢向上、熱點城市表現突出、租金水準相對穩定”的走勢。一季度末百城租賃指數有所回升,3月環比上漲城市數38個。去年疫情衝擊下的“低基數效應”是指數回升的重要原因,同時,“就地過年”倡議、商品房市場回升的帶動效應也不可忽視。

一季度租金水準穩定,符合去年底提出的在階段性頂部徘徊的判斷,全國租金均價同比上漲1.28%,與2020年城鎮居民可支配收入實際同比增長(1.2%)接近,反映了其貼近實體經濟、居民收入的特性。今年一季度,CPI連續兩個月下降,反映了內需還在恢復過程中。截至今年2月份,CPI中住房租賃指數連續十二個月下跌並於2月止跌回升,建行住房租賃指數中租金同比趨勢與CPI中住房租賃指數基本一致。

拉長週期來看,全國租賃指數從2018-2019年的高位回落,2019年-2020年呈現波動走勢, 2021年一季度明顯反彈,租賃指數走勢有望趨於穩定。首先,“十四五”規劃提出,2021-2025年居民收入增長與GDP增速同步,而從中長期看,GDP增速告別高速增長,轉向高品質增長,租賃指數快速上漲幾率較低;其次,青島、鄭州、天津等多地試水“兩個集中”出讓住宅用地,預計今年住宅用地供應不低於“十三五”年均供地完成水準,且近期自然資源部提出住房租賃用地計劃單列,22個重點城市租賃用地不低於年度住宅供地的10%,同時擴大保障性租賃住房供給、探索利用集體建設用地和企事業單位自有閒置土地建設租賃住房、支援將非住宅房屋改建為保障性租賃住房等多舉並施,在租賃供給端放量和供給側結構性改革,未來有越來越多的房子會投放到租賃市場;最後,“十四五”規劃提出,優化提升超大特大城市中心城區功能,堅持産城融合,完善郊區新城功能,實現多中心、組團式發展,預計熱點城市週邊將成為新市民、年輕人集聚的重點區域,集聚在中心區的租賃需求將得到有效疏解,引導租賃市場平穩運作。

同時,租賃市場良性發展的態勢越來越清晰。“十四五”規劃提出進一步放寬落戶限制、加快農業轉移人口市民化,完善長租房政策、逐步使租購住房在享受公共服務上具有同等權利,更多的新市民、年輕人將紮根大城市,帶來租賃需求的持續釋放。此外,“兩會”明確提出,增加保障性租賃住房供給,規範發展長租房市場,降低租賃住房稅費負擔,盡最大努力幫助新市民、青年人等緩解住房困難,各地將大力保障住房租賃市場有序良性發展。最後,“兩會”和“十四五“提出,推進供給側改革和需求側管理、國內國際雙迴圈,持續提高低收入群體收入,擴大中等收入群體,這也將促進居住的消費升級,表現在租賃市場,就是居民的換租需求、長租需求會增加,低品質的城中村租賃、工棚、廠區宿舍等會減少,或在配套“補短板”基礎上提高租住的體驗。重點城市未來住房租賃市場將呈現“供給增加、結構優化、租金適宜、秩序平穩”的良好局面。

(作者係住房和城鄉建設部房地産調控決策諮詢專家,深圳市房地産和城市建設發展研究中心主任)