供給側改革下住房租賃平穩健康發展態勢趨於清晰

----——建行住房租賃價格指數平穩增長租金水準穩定

2021年二季度,建設銀行全國住房租賃價格指數(以下簡稱“租賃指數”)持續回升,呈現“指數平穩增長、環比漲幅趨緩、租金水準穩定”的特徵。從一二三線城市看,租賃指數同環比均上漲,一二三線城市環比漲幅較一季度有所收窄;一二線城市同比漲幅較一季度擴大,三線城市同比止跌回升。從三大城市群看,租賃指數均呈現同比漲幅擴大的趨勢。重點城市方面,北上廣深四大一線城市租賃指數同比集體上漲,15個新一線城市租賃指數漲多跌少。

在擴大內需、促進消費與打造“雙迴圈”增長新格局的政策背景下,國家多次強調解決好大城市住房問題,增加保障性租賃住房、長租房、公租房等供應,滿足新市民、青年人的住房需求,租賃市場將持續迎來發展機遇。同時,房地産調控政策趨嚴,熱點城市前期大規模自持或配建租賃地塊逐步進入市場,實現租賃需求分流,租賃預期得到引導,將有助於租金保持穩定。綜合來看,預計下半年租賃指數整體將呈現平穩態勢。

全國租賃指數運作情況

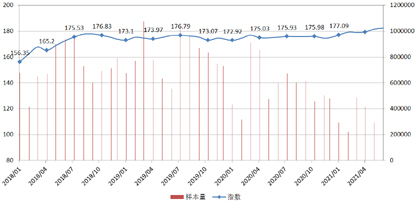

圖1 近三年全國租賃指數運作圖

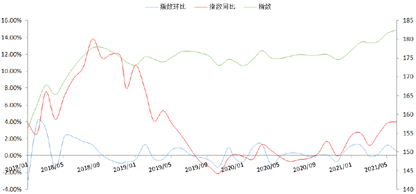

圖2 近三年全國租賃指數同環比運作圖

從圖1和圖2來看,2021年二季度,全國租賃指數同比上漲4%,指數持續回升,且幅度加大,運作情況可以用“指數平穩增長、環比漲幅趨緩、租金水準穩定”來總結。同時,旅遊、餐飲、娛樂等産業在疫情發生後期明顯復蘇,疊加熱點城市房價反彈等因素的利好影響,租賃需求呈恢復性增長。從同比情況來看,今年4-6月同比分別上漲2.49%、3.83%和4.00%,季度同比漲幅比一季度1.2%擴大,主要受2020年新冠肺炎疫情造成的低基數效應和傳統租賃旺季影響;從環比情況來看,受一季度房價上漲、擴大內需政策因素影響,租賃指數環比連續3個月呈現上漲趨勢,分別為0.16%、1.24%和0.47%,但季度環比漲幅收窄,可能與今年上半年房地産調控政策趨嚴,各地加強仲介市場秩序整頓等因素相關。

表1 2021年6月全國百城租賃指數

注:表格中為建設銀行100城指數,帶*為住建部試點城市

從表1百城同比情況來看,2021年二季度末,共有71個城市的租賃指數同比上漲,上漲城市數量相比一季度末增加了32個。其中,廈門(14%)、上海(11.3%)、成都(10.7%)、三亞(9.45%)、杭州(9.14%)漲幅居前。共有6個城市保持了同比連續30個月以上的上漲態勢,分別為鹽城、泰安、無錫、東莞、濟寧、廈門。其餘29個城市同比均有不同程度下跌,北海(-16.71%)、赤峰(-5.13%)、遵義(-4.62%)、湛江(-4.18%)、溫州(-3.75%)跌幅居前。住建部財政獎補試點24個城市中,廈門(14%)、上海(11.3%)、成都(10.7%)漲幅居前,武漢(-2.84%)、南寧(-2.19%)、鄭州(-1.84%)跌幅居前。保障性租賃住房的40個試點城市中,廈門(14%)、上海(11.3%)、成都(10.7%)、杭州(9.14%)、合肥(7.71%)漲幅居前,武漢(-2.84%)、南寧(-2.19%)、鄭州(-1.84%)跌幅較多。

從百城環比情況看,2021年二季度末,共有78個城市的租賃指數環比上漲,上漲城市數比上季度末增加了40個。其中,哈爾濱(1.69%)、北京(1.67%)、重慶(1.43%)、泰州(1.35%)漲幅居前;北海(-2.99%)、湛江(-0.81%)、遵義(-0.65%)、江門(-0.62%)跌幅居前。從近12個月的平均環比情況看,廈門(1.1%)、上海(0.9%)、成都(0.86%)漲幅居前,北海(-1.5%)、赤峰(-0.43%)、遵義(-0.39%)跌幅居前。住建部財政獎補試點24城中,僅有武漢(-0.2%)、廣州(-0.02%)下跌,其餘城市環比均上漲,其中,北京(1.67%)、重慶(1.43%)、廈門(1.09%)漲幅居前。保障性租賃住房的40個試點城市中,東莞(-0.24%)、武漢(-0.2%)、西寧(-0.05%)、廣州(-0.02%)環比下跌,其餘城市環比均上漲,其中,哈爾濱(1.69%)、北京(1.67%)、重慶(1.43%)漲幅居前。

從百城租金均價看,二季度共有72個城市租金均價環比漲幅在1%-3%內波動,28個城市在1%以內波動,租金水準變化相對穩定。

在擴大內需、促進消費與打造“雙迴圈”增長新格局的政策背景下,國家多次強調解決好大城市住房問題,增加保障性租賃住房、長租房、公租房等供應,滿足新市民、青年人的住房需求,租賃市場將持續迎來發展機遇。同時,房地産調控政策趨嚴,熱點城市前期大規模自持或配建租賃地塊逐步進入市場,實現租賃需求分流,租賃預期得到引導,將有助於租金保持穩定。綜合來看,預計下半年租賃指數整體將呈現平穩態勢。

一二三線城市租賃指數運作情況

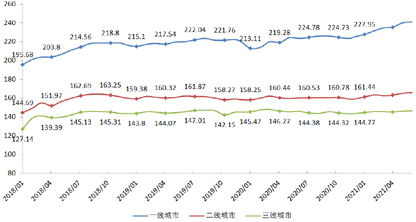

圖3 近三年一二三線城市租賃指數運作圖

2021年二季度,一二三線城市租賃指數環比同比均上漲。其中,一線城市租賃指數環比上漲2.69%,同比上漲7.84%;二線城市租賃指數環比上漲2.05%,同比上漲3.59%;三線城市租賃指數環比上漲0.68%,同比上漲0.48%。與上一季度相比,從環比來看,一二三線城市漲幅有所收窄;從同比來看,一二線城市漲幅較一季度擴大,三線城市同比止跌回升。

一線城市租賃需求旺盛,租賃人群規模大,二季度受高校畢業季影響(2020年受疫情影響,高校畢業租賃旺季有推後的跡象),加之畢業生人數再創新高,租賃需求大量釋放,二季度租賃指數同比漲幅上漲7.84%,漲幅比一季度擴大1.13%,但一線城市去年率先調控商品房市場,整頓仲介市場秩序,調控效果開始顯現,租賃指數環比漲幅在二季度收窄;二線城市受2020年低基數驅動,疊加吸引人才效果顯現,租賃指數同比回升明顯,漲幅從一季度的0.27%擴大至3.59%,而隨著二線城市調控政策頻出,租賃指數環比逐步收窄;三線城市租賃指數同比實現止跌回升(一季度為下跌1.61%),環比漲幅收窄,從一季度的1.43%降至二季度的0.68%,租賃指數繼續上漲的動力不足。三線城市租賃市場存在一定分化,大多數三線城市租賃指數環比穩定或下跌,旅遊類三線城市(大理、三亞等)明顯復蘇,城市群輻射範圍內部分三線城市(揚州、鎮江等)租賃市場受核心城市需求外溢影響開始回暖,少數三線城市(唐山、徐州等)受棚改滯後等因素的推動,租賃市場平穩運作。

從租金均價上看,二季度,一線城市租金均價為80.01元/平方米·月,二線城市租金均價為30.99元/平方米·月,三線城市租金均價為18.58元/平方米·月。相較于一季度,一二三線城市租金均價都微幅上漲。

三大城市群租賃指數運作情況

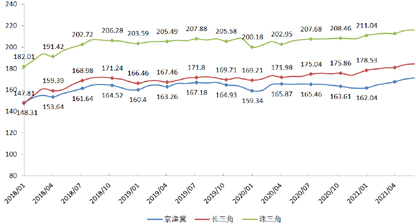

圖4 近三年三大城市群租賃指數運作圖

2021年二季度,三大城市群租賃指數均呈現同比漲幅擴大的趨勢。其中,京津冀租賃指數同比上升3.31%,環比上升3.04%,告別去年下降的趨勢,連續兩個季度增長;長三角租賃指數同比上漲6.8%,環比上漲2.11%,延續上漲走勢;珠三角租賃指數同比上漲4.39%,環比上漲1.4%。

二季度,京津冀租賃指數環比漲幅擴大,同比連續兩個季度上漲。首先,一季度北京大興和河北石家莊等地新冠肺炎疫情復發,疊加去年北京及環京房地産市場繼續回調,租賃指數延續下跌態勢;其次,二季度疫情控制良好,返程明顯增加;再次,北京商品房市場反彈,帶動京津冀商品房市場回升,多種因素影響下租賃指數持續回升。長三角租賃市場走勢較強,受長三角一體化進程加速等因素的影響,租賃指數同比保持連續七個季度正增長。珠三角租賃市場基本穩定,受去年下半年以來深圳、東莞、廣州等城市房價上漲影響,今年一季度租賃指數環比漲幅攀升至2.36%,但二季度環比回落至1.4%。數據表明,珠三角核心城市實施密集調控、整治市場秩序的成效逐漸顯現,租賃指數在前期上漲較快後實現慣性回落。

從租金均價上看,二季度京津冀租金均價最高,為54.80元/平方米·月,同比微漲1.01%,告別連續四個季度下跌態勢;長三角為47.73元/平方米·月,環比微漲0.99%,同比上升4.72%,環比繼續保持上漲態勢,但漲幅不斷收窄;珠三角為50.81元/平方米·月,較一季度環比漲幅收窄,從5.59%降至1.86%,同比從一季度的6.79%上升至6.86%,同比繼續上升的動力不足。

重點城市分析

2021年二季度末,北上廣深四大一線城市租賃指數同比集體上漲,北京、上海、廣州、深圳分別上漲5.64%、11.3%、6.87%和6.48%。15個新一線租賃指數漲多跌少,其中,廈門(14%)、成都(10. 7%)、杭州(9.14%)、合肥(7.71%)、西安(7.46%)、重慶(6.74%)、南京(5.14%)、蘇州(4.6%)、長沙(4.04%)、青島(2.73%)、佛山(1.56%)、東莞(0.52%)上漲,武漢(-2.84%)、鄭州(-1.84%)、瀋陽(-0.74%)下跌。

北京 二季度末,北京市租賃指數同比增長5.64%,連續三個季度同比下跌後首次正增長;指數環比上漲5.27%,連續兩個季度上漲,且為近5年來單季度最大的環比漲幅,近12個月平均環比為0.46%。行政區方面,所有區租賃指數同比均上漲,指數同比上漲前三區為海澱區(8.70%)、西城區(7.82%)、密雲區(7.19%)。海澱區、西城區集中了最優質的教育和醫療資源、交通便利,受到家長及畢業生的青睞,其中,海澱區已出現連續七個季度指數同比上漲,且漲幅較大。從租金均價看,北京市租金均價仍居全國首位,同比漲幅為2.15%。西城區、東城區、海澱區和朝陽區租金均價都在百元/平方米·月以上。數據表明,隨著今年北京商品房市場回升,加上二、三季度畢業租賃旺季到來,租賃市場有望延續反彈態勢。不過,近年來北京加大租賃地塊供應,集體土地建設租賃住房,穩租金的房源相繼上市,疊加近期北京嚴厲整治仲介市場,降溫學區房,未來北京租金水準將繼續呈現穩定和承壓的態勢。

上海 二季度末,上海市租賃指數同比上漲11.3%,連續4年二季度上漲,也創下近5年來的漲幅新高;指數環比上漲2.18%,環比漲幅有所回落,近12個月平均環比為0.9%。行政區方面,所有區租賃指數同比均上漲,其中,八個區漲幅超過10%,漲幅前三為虹口區(17.9%)、寶山區(16.08%)、楊浦區(16.06%),漲幅均有所增長。從租金均價看,二季度上海市租金均價為82.35元/平方米·月,同比上漲7.55%,租金均價最高且超過百元/平方米·月的是黃浦區(122.47/平方米·月)、長寧區(114.47/平方米·月)、靜安區(106.66/平方米·月)、徐匯區(100.49/平方米·月)、虹口區(100.33/平方米·月)。數據表明,虹口區和楊浦區指數和租金同比都明顯上漲,新房供應少、租賃需求旺盛、疫情影響下的低基數是主要原因;青浦區、松江區是週邊長三角一體化和上海重點建設的五大新城主要區域,租賃市場比較活躍,租金均價在低基數上明顯上漲。整體來看,中心區高端租賃市場和週邊(包括青浦和松江在內的5大新城)中低端房源均保持高熱度,中心區租賃市場穩定的同時,週邊新城成為新的租賃發展區域。

深圳 二季度末,深圳市租賃指數同比上漲6.48%,漲幅創2019年二季度以來新高;指數環比上漲1.28%,近12個月平均環比為0.53%。行政區方面,所有區租賃指數均同比上漲,漲幅最大的是龍華區(11.2%)、福田區(8.72%)和南山區(8.09%)。從租金均價看,深圳市租金均價為84.09元/平方米·月,位居全國第二,漲幅高達3.14%,全市租金均價最高的是南山區(112.92元/平方米·月),第二是福田區(112.09元/平方米·月),第三是羅湖區(90.14元/平方米·月)。數據表明,深圳高新企業集中,生産生活服務業活躍,年輕人佔比高,經濟恢復情況良好,高低兩端市場相對穩定。高端需求旺盛表現為南山區、福田區租金均價和租賃指數繼續攀升;中低端也很活躍,表現在租賃需求開始向北部的龍華區、東部的龍崗區、坪山區等租金較低的區域轉移,深圳市住房租賃市場呈現“整體較為旺盛”的格局。

廣州 二季度末,廣州市租賃指數同比上漲6.87%,漲幅創近4年來二季度新高;指數環比上漲1.7%,近12個月平均環比為0.56%。行政區方面,各區租賃指數均同比上漲,其中,漲幅居前的既有近年來人口增長較多,2020年及今年一季度房價上漲較快區域,如黃埔區(14.36%)、南沙區(8.29%);也有中心區CBD區域,如天河區(9.44%);還有週邊低租金、低房價區域,比如增城區(13.5%)。從租金均價看,廣州市租金均價為52.49元/平方米·月,同比上漲5.55%。數據表明,中心區對就業的集聚能力強,天河區是高收入人群就業集聚的區域,高端租賃需求旺盛;黃埔區、南沙區等作為産業新區,近年來人口大量流入,新興産業加速落地,並與中心區互聯互通,舊改加速推進,租賃需求旺盛,租金水準上漲。由於海量供應加上城中村租賃市場發達,廣州租賃市場呈現“供需兩頭旺盛、租金低位運作”的態勢,租賃指數走勢趨於平穩。

鄭州 二季度末,鄭州市租賃指數同比下跌1.84%,跌幅居新一線城市第二位(僅低於武漢),連續十個季度同比下跌;指數環比上漲0.39%,連續兩個季度環比正增長,整體呈現下跌態勢,但環比開始止跌,近12個月平均環比為-0.15%。行政區方面,除了鄭東新區,其他七個區的租賃指數、租金均價均下跌。從租金均價看,二季度鄭州市租金均價為25.73元/平方米·月,同比下跌1.79%。數據表明,鄭州新房銷售量較大,開始轉化為二手住房和租賃市場供應,考慮到目前鄭州二手住房價格表現弱勢,租賃市場短期內還將處於探底過程,反彈勢能不足。“七普”數據顯示,鄭州十年間常住人口增加397.4萬人,增量居全國第五,並躋身千萬人口城市,只要加以規範和引導,低租金優勢將轉化為租賃市場發展的動力,預計三、四季度鄭州租賃市場將會呈現漸進築底的走勢。

杭州 二季度末,杭州市租賃指數同比上漲9.14%;二季度環比漲幅達到5.61%,均創下2017年下半年以來最大季度漲幅,近12個月平均環比漲幅為0.75%。行政區方面,租賃指數同比上漲前三為上城區(14.44%)、濱江區(13.74%)、下城區(12.14%),三區均為主城區且出現連續兩個季度回升。從租金均價來看,二季度杭州市租金價格為53.25元/平方米·月,同比上漲7.97%,連續四個季度同比上漲,首次超過廣州排全國第四。數據表明,受2020年新冠肺炎疫情衝擊疊加,杭州長租公寓陷入困境,導致去年上半年杭州租賃市場回落,形成低基數,再加上近年來杭州人口流入多,高學歷人才涌入,推動今年上半年中心區租賃市場回暖。但相比中心區,其他區域租賃指數和租金價格均比較穩定。未來,隨著杭州大規模建設藍領公寓、保障性租賃住房,加上商品房市場回落,租賃指數和租金價格走勢將趨於穩定。

重慶 二季度末,重慶市租賃指數同比上漲6.74%,結束了連續八個季度下跌的走勢;指數環比上漲2.42%,近12個月平均環比為0.55%。行政區方面,除了涪陵區下跌0.76%,其餘15個區同比上漲,其中,渝中區、九龍坡區、渝北區等中心城區房價上漲,租賃市場快速復蘇,租賃指數呈現8%-10%的漲幅。從租金均價看,重慶市租金價格為27.2元/平方米·月,在新一線城市中租金水準排第九,同比上漲7.13%,也是近八個季度以來的首次上漲。數據表明,隨著房價反彈,重慶市租賃市場跌幅收窄,中心區弱勢走穩,但由於重慶二手房供應規模大,新房還在源源不斷向二手房和租賃市場轉換,預計下半年重慶租金上漲勢頭延續動能不足,特別是前期新房大量供應的萬州區、合川區等週邊區域,租金可能下跌。

建行住房租賃價格指數低基數反彈,良性發展態勢愈加清晰

■ 李宇嘉

建行住房租賃價格指數顯示,2021年二季度全國100城租賃指數呈現“指數平穩增長、環比漲幅趨緩、租金水準穩定”的特徵。二季度百城租賃指數延續一季度反彈的態勢,6月份租賃指數同環比上漲城市數均有所增加,71個城市租賃指數同比上漲,比一季度增加32個城市,也明顯高於2020年末的35個。與此同時,一二三線城市、長三角、珠三角租賃指數環比漲幅均收窄,意味著在當前居民收入增幅趨緩、內外部經濟環境複雜的背景下,租賃指數持續反彈的基礎面並不牢固。另外,租金水準與房價走勢呈相關關係,國家統計局6月份的70城房價指數顯示,一二三線城市二手住宅價格指數環比漲幅分別為0.7%、0.4%和0.2%,漲幅均收窄,在各地加強房地産調控、房地産信貸明顯收緊的背景下,房價漲幅難以支援租賃指數和租金均價持續反彈。今年以來,租賃指數反彈,主要原因在於前期租賃市場受疫情影響持續下滑後的修復和反彈,並且租賃密集的服務業快速恢復也有助於租賃市場回升。

二季度,全國百城近一半城市租金漲幅在1%-3%,租金水準穩定,全國百城租金均價同比上漲3.59%,低於一季度城鎮居民可支配收入實際同比增速(12.3%),租賃指數反彈部分反映居民收入增長後租賃需求釋放的訴求。截至6月份,CPI中住房租賃指數連續12個月下跌並於3月止跌回升,反映內需逐步恢復,4-6月份CPI中住房租賃指數漲幅擴大,建行住房租賃指數的指數同比趨勢與CPI中住房租賃指數基本一致。

今年上半年,全國百城租賃指數連續兩個季度上漲,環比漲幅收窄,綜合商品房市場走勢和租賃供給端政策看,指數和租金有望趨於穩定。首先,商品房市場調控政策開始見效,二手住房價格漲幅趨緩,近期信貸額度收緊,二手房市場將繼續回調,有利於租賃市場穩定,如前期漲幅明顯的深圳,二手房價格開始下降;其次,租賃供給端全面發力,中央財政獎補資金、發改委專項資金和建行、國開行等普惠性融資全面支援租賃供應,熱點城市單列租賃用地供應,並擴大“低租金、小戶型”的保障性租賃住房供給,預計未來越來越多租金適宜的房子將投放到租賃市場;最後,國家重視打造職住平衡、産城融合的新城區、新片區,租賃住房是這些區域住房供應的主體,如上海打造嘉定、青浦、松江、奉賢、南匯等5個産業新城。截至3月,上海累計共成交125塊租賃用地,其中,分佈在五大新城範圍內的租賃用地共有40塊,佔比近4成;2020年底,廣州對週邊7個區啟動差別化入戶管理,引導人口在週邊落戶、産業往週邊集聚,城市更新主要集中在週邊,復建區將引導建設保障性租賃住房。隨著中心區與週邊互聯互通,加上週邊産業新城打造,租賃供需結構將更加匹配,主要城市租賃市場將更加平穩和健康。

(作者係廣東省住房政策研究中心副主任、首席研究員,中國房地産業協會住房保障委員會專家組成員)

更多精彩,請關注“建融家園”