租賃指數持續增長 後續將趨於平穩健康發展態勢

----——建行住房租賃指數持續增長、上漲動力趨緩、租金相對平穩

2021年三季度,建行全國住房租賃價格指數(以下簡稱“租賃指數”)呈現“指數持續增長、上漲動力趨緩、租金相對平穩”的特徵,指數同比繼續走高,但環比漲幅明顯收窄,高位觸頂態勢明顯。分一二三線城市看,租賃指數同環比均上漲,一、三線城市環比漲幅較二季度有細微擴大,二線城市有所收窄;一二三線城市同比漲幅較二季度均擴大。從三大城市群來看,三大城市群租賃指數均呈現同比上漲的趨勢,除京津冀,其他兩個城市群環比亦呈上漲趨勢。重點城市方面,北上廣深四大一線城市租賃指數同比繼續上漲,15個新一線城市租賃指數三季度“漲多跌少”。

在國家持續調控房地産市場,重點城市房地産調控政策啟動“地價-房價”聯動、“新房-二手房”價格聯動,熱點城市啟動二手房參考價,個人住房貸款緊縮,嚴厲整頓市場秩序等綜合背景下,租賃指數上漲態勢趨緩。與此同時,熱點城市前期大規模自持或配建租賃地塊逐步進入市場,保障性租賃住房籌建進入推進期,熱點城市新增供地10%以上單列為租賃地塊,實現供給端房源多樣化,引導租賃需求分流,也有助於租賃指數保持相對穩定。預計今年四季度及明年,住房供給側改革效果將開始顯現,低成本租賃住房或將增加,目前處於高位的租賃指數和租金均價有望回落。綜合來看,第四季度租賃指數或將呈高位觸頂、季節性回落的態勢。

更多精彩,請關注“建融家園”

全國租賃指數運作情況

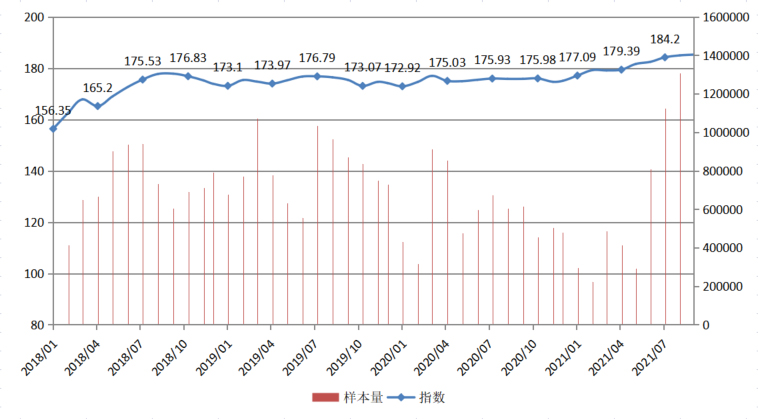

圖1 近三年全國租賃指數運作圖

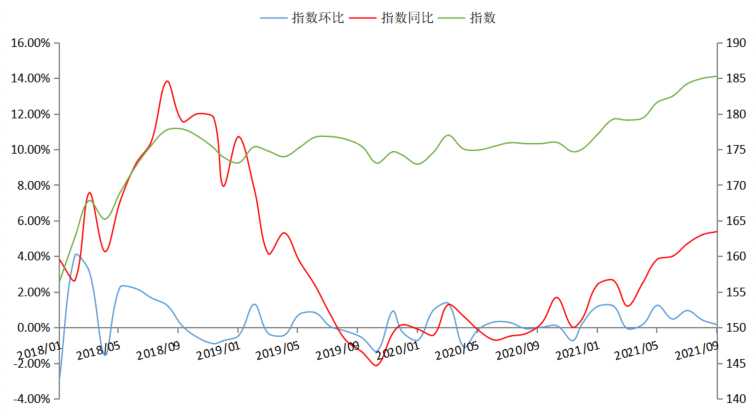

圖2 近三年全國租賃指數同環比運作圖

從圖1和圖2來看,2021年三季度,全國租賃指數同比上漲5.38%,指數自2020年三季度以來持續回升,且幅度加大,但環比增速連續兩個季度下降,整體運作態勢可以用“指數持續增長、上漲動力趨緩、租金相對平穩”來總結。三季度,在房價上漲、熱點區域舊改、高校畢業季需求集中釋放等因素影響下,租賃指數繼續呈增長態勢。從月同比情況來看,今年7-9月租賃指數同比分別上漲4.70%,5.21%和5.38%,同比漲幅比前兩個季度月度水準擴大;從月環比情況來看,或受各地持續開展規範房地産市場秩序等因素影響,租賃指數環比增速下降,分別為0.95%,0.41%和0.16%。

從表1百城同比情況來看,2021年三季度末,共有82個城市租賃指數同比上漲,上漲城市數量比二季度末增加11個。其中,廈門(14.10%)、廣州(13.37%)、上海(13.18%)、西安(11.34%)、北京(10.34%)、杭州(9.96%)漲幅居前。其餘18個城市同比均有不同程度下跌,北海(-16.96%)、遵義(-4.82%)、赤峰(-4.12%)、湛江(-3.94%)、溫州(-3.93%)、大理(-2.90%)跌幅居前。中央財政支援住房租賃市場發展試點的24個城市呈“23漲1跌”態勢,其中廈門(14.10%)、廣州(13.37%)、上海(13.18%)、西安(11.34%)、北京(10.34%)、杭州(9.96%)漲幅居前,只有鄭州(-1.82%)下跌。

從百城環比情況看,2021年三季度末共有47個城市的租賃指數環比上漲,上漲城市數比上季度末減少31個。其中,揚州(1.49%)、三亞(1.47%)、南京(1.32%)、杭州(1.25%)、福州(1.14%)等城市漲幅居前;遵義(-1.76%)、牡丹江(-1.68%)、北海(-1.51%)、太原(-1.30%)等跌幅居前。從近12個月的平均環比情況看,廈門(1.11%)、廣州(1.06%)、上海(1.05%)3個城市位居漲幅前三;北海(-1.53%)、遵義(-0.40%)、赤峰(-0.34%)跌幅居前。中央財政支援住房租賃市場發展試點的24個城市中,南京(1.32%)、杭州(1.25%)、福州(1.14%)環比漲幅居前,太原(-1.30%)、深圳(-0.85%)、合肥(-0.59%)環比跌幅居前。

從百城租金均價來看,三季度末同比漲幅超過5%的城市有27個,但環比漲幅趨緩。共有27個城市租金均價環比漲幅在1%-3%內;39個城市在1%以內;無環比漲幅超過5%的城市。

在國家持續調控房地産市場,重點城市房地産調控政策啟動“地價-房價”聯動、“新房-二手房”價格聯動,熱點城市啟動二手房參考價,個人住房貸款緊縮等綜合背景下,租賃指數上漲態勢趨緩。與此同時,熱點城市前期大規模自持或配建租賃地塊逐步進入市場,保障性租賃住房籌建進入推進期,熱點城市新增供地10%以上單列為租賃地塊,實現供給端房源多樣化,引導租賃需求分流,也有助於租賃指數保持相對穩定。預計今年四季度,住房供給側改革效果將開始顯現,低成本租賃住房或將增加,目前處於高位的租賃指數和租金均價有望回落。綜合來看,第四季度租賃指數或將呈高位觸頂、季節性回落的態勢。

一二三線城市租賃指數運作情況

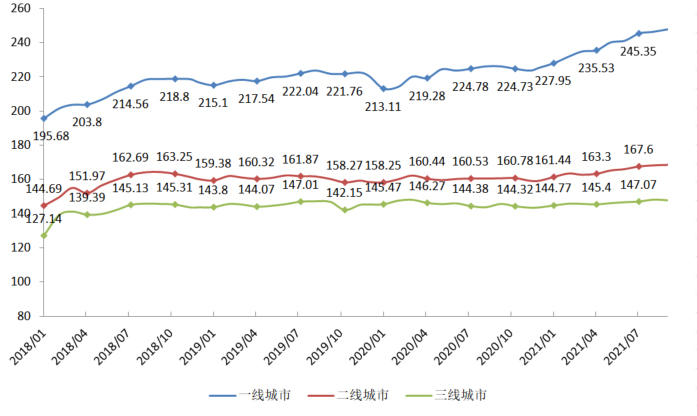

圖3 近三年一二三線城市租賃指數運作圖

2021年三季度,一二三線城市租賃指數環比、同比均上漲。其中,一線城市租賃指數環比上漲2.75%,同比上漲9.59%;二線城市環比上漲1.49%,同比上漲4.89%;三線城市環比上漲0.76%,同比上漲1.45%。與二季度相比,從環比來看,一線和三線城市租賃指數漲幅無明顯波動,二線城市漲幅有所收窄;從同比來看,一二三線城市漲幅較二季度均擴大,三線城市在二季度止跌反彈後連續2個季度同比回升。

一線城市租賃需求長期旺盛,加上2020年疫情後房價再度上漲,同時,更多海外留學人員、經商人員等選擇回國內一線城市工作,存量和增量租賃需求均增大,三季度租賃指數同比上漲9.59%,漲幅比二季度擴大1.75個百分點。但一線城市紛紛適時啟動二手住房參考價,控制信貸投入二手住房按揭,租賃指數環比漲幅無明顯擴大,與二季度幾乎持平;受2020年低基數疊加吸引人才效果影響,租賃指數同比回升明顯,漲幅從二季度的3.59%擴大至三季度的4.89%,而隨著今年二線城市調控政策頻出,租賃指數環比漲幅收窄;三線城市租賃指數同比連續兩個季度回升(一季度為下跌1.61%),但環比漲幅收窄。各三線城市租賃市場整體穩定或下跌的同時,存在一定分化,比如城市群輻射範圍內部分三線城市(無錫、保定、濟寧等)租賃市場受核心城市需求外溢影響開始上漲,其他城市則呈弱勢增長或下跌的走勢。

從租金均價上看,2021年三季度,一線城市租金均價為81.67元/平方米·月,略高於二季度水準,創有統計數據以來的新高(本統計口徑自2009年1月開始);二線城市租金均價為31.37元/平方米·月,相較于二季度小幅上升;三線城市租金均價為18.73元/平方米·月,與二季度基本持平。

三大城市群租賃指數運作情況

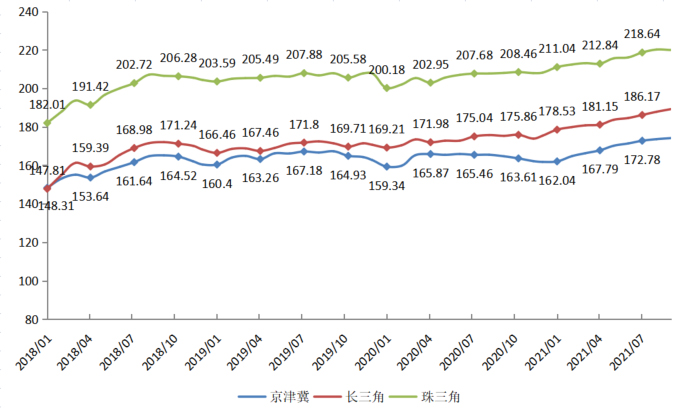

圖4 近三年三大城市群租賃指數運作圖

2021年三季度,三大城市群租賃指數均呈同比上漲的趨勢。其中,京津冀租賃指數同比上升5.74%,環比上升1.62%,連續三個季度增長,但環比漲幅收窄;長三角租賃指數同比上漲7.92%,三大城市群漲幅最大,環比上漲2.51%,延續上漲走勢;珠三角租賃指數同比上漲5.73%,環比上漲1.78%,同環比漲幅均比二季度擴大。

2021年前三季度,京津冀租賃指數環比漲幅“先擴大,後收窄”,同比連續3個季度反彈,但在三大城市群中表現比較弱勢。首先二季度後京津冀地區疫情放緩,租賃行業蓬勃發展,租賃土地供應趨於平穩;再次分城市看,北京今年商品房市場回升,多校劃片的學區房政策實施後,優質教育資源開始均等化,帶動主城區東城、朝陽等次重點學區房價格上漲,天津“以房引人”帶動購房、租房需求攀升,多種因素影響下租賃市場明顯反彈。長三角租賃市場走勢較強,受長三角一體化利好政策繼續釋放、上半年長三角各能級城市房價均明顯上漲等因素的影響,租賃指數同比已保持連續8個季度正增長,同比漲幅也是三大城市群最高的。珠三角租賃市場穩步回升,呈現核心城市(廣深)向次核心城市(莞佛),再到其他城市(珠海、中山、江門、肇慶等)傳導趨勢,租賃指數環比持續增長,二、三季度分別為1.40%和1.78%。然而,受政府今年在核心城市啟動二手房參考價等調控政策影響,以及在深圳二手房價下降帶動下,三季度珠三角環比漲幅並未明顯擴大。

從租金均價上看,2021年三季度京津冀租金均價最高,為55.44元/平方米·月,同比漲幅高達7.80%,環比連續2個季度增長;長三角為48.31元/平方米·月,環比增長1.22%,同比增長7.74%,增幅較大;珠三角為52.41元/平方米·月,較二季度環比漲幅有所擴大,從1.86%升至3.15%,同比從二季度的6.86%驟升至12.83%。從總體來看,租金漲幅走勢與指數類似,環比上升的動力不足。

重點城市分析

2021年三季度,北上廣深四大一線城市租賃指數同比集體上漲,北京、上海、廣州、深圳分別上漲10.34%、13.18%、13.37%和6.23%,漲幅均比二季度擴大。15個新一線城市中有13個城市的租賃指數同比上漲。其中西安(11.34%)、杭州(9.96%)、蘇州(7.92%)、成都(6.68%)、南京(5.71%)漲幅靠前,東莞(-0.65%)和鄭州(-1.82%)下跌。

北京

2021年三季度北京市租賃指數同比增長10.34%,連續兩個季度正增長,且增幅比二季度擴大4.70%;指數環比上漲3.22%,連續三個季度上漲,但漲幅有所收窄,近12個月平均環比為0.83%。行政區方面,所有行政區租賃指數同比均呈現上漲態勢,東城區(14.60%)、西城區(12.74%)、朝陽區(11.76%)、海澱區(11.11%)漲幅居前。受學區政策影響,西城區部分學區房需求被疏導至海澱區、東城區和朝陽區等學位次優區域,導致區域租賃指數上漲;二季度租賃指數還在下跌的通州區,三季度上漲8.92%。從租金均價看,三季度北京市租金均價為90.26/平方米·月,仍居全國首位,同比漲幅為5.59%。西城區、東城區、海澱區和朝陽區租金均價都在110元/平方米·月以上,朝陽區同比漲幅最高,達到13.15%。數據表明,前期因整頓租賃市場疊加疫情衝擊,租賃指數持續回落,今年在商品房市場回升、優質人才直接落戶等政策帶動下有望延續反彈態勢。不過,近年來北京加大租賃地塊供應,今年租賃用地比重由2020年的13%提高到30%,近期北京將啟動租金指導價政策,並嚴厲整治仲介市場,預計未來北京市租賃指數將呈現穩定態勢。

上海

2021年三季度上海市租賃指數同比上漲13.18%,自2018年以來一直呈現上漲態勢,三季度漲幅也創下近六年來新高;指數環比上漲3.95%,近12個月平均環比為1.05%。行政區方面,所有區租賃指數同比均上漲,其中十二個區漲幅超過10%,比二季度增加了四個,漲幅前三為虹口區(20.13%)、奉賢區(18.99%)、青浦區(16.47%),漲幅較二季度有所擴大,嘉定區、青浦區、閔行區、松江區等週邊新城租賃指數漲幅均超過10%。從租金均價看,三季度上海市租金均價為84.05元/平方米·月,同比上漲8.55%,租金均價最高且過百的是黃浦區(120.29/平方米·月)、長寧區(113.89/平方米·月)、靜安區(109.58/平方米·月);虹口區租金均價從二季度的100.33元/平方米·月降至三季度的99.16元/平方米·月,90-100元/平方米·月的還有楊浦區和徐匯區。數據表明,2021年上海租賃指數快速上漲,與商品住房市場回升,以及上海人才引進政策相關。同時,上海重點建設的五大新城有明顯的規劃利好,密集供地也活躍了當地租賃市場。隨著前期供應的租賃住房地塊開始入市,近期房價也開始穩定。另外,“十四五”上海還要供應42萬套租賃住房,佔新房供應比例高達40%,預計上海市租賃市場將高位平衡,漸進趨於穩定。

深圳

2021年三季度深圳市租賃指數同比上漲6.23%;指數環比上漲2.33%,近12個月平均環比為0.51%,比二季度有所回落。行政區方面,除鹽田區外,其他七個區租賃指數均同比都上漲,漲幅最大的是福田區(11.89%)、南山區(9.42%)和龍華區(5.48%)。從租金均價看,深圳市租金均價為86.24元/平方米·月,位居全國第二,僅低於北京,三季度同比漲幅高達7.13%,全市租金均價和漲幅最高的均是南山區(122.37元/平方米·月,16.33%),租金均價排名第二是福田區(115.87元/平方米·月,12.15%),第三是羅湖區(91.73元/平方米·月,9.65%)。數據表明,深圳住房自有率低,網際網路、金融業等年輕人群就業密集的企業多,海外留學生回流主要選擇深圳、上海等地,而物流、家政等生産生活服務業也很發達,高低兩端租賃市場相對穩定。近期二手住房價格下跌疊加多渠道租賃供應(含人才租賃)明顯增加,未來深圳市租賃指數和租金均價都有望出現高位回落的走勢。

廣州

2021年三季度廣州市租賃指數同比上漲13.37%,漲幅創下2018年以來新高;指數環比上漲6.33%,近12個月平均環比為1.06%,均創下2018年以來最高增幅。行政區方面,所有區租賃指數均同比上漲,其中漲幅居前的有黃埔區(23.37%)、天河區(18.11%)、海珠區(16.05%)。從租金均價來看,三季度廣州市租金均價為55.80元/平方米·月,同比上漲13.69%。數據表明,三季度廣州市租賃指數和租金均價的同環比漲幅在一線城市中均排第一,主要原因在於:一是廣州二手住房價格同比漲幅連續五個月在70城排第一,帶動租金上漲;二是近年來廣州大規模啟動舊村改造,不僅低租金的城中村租賃住房減少,而且産生了大量被動租房的需求;三是黃埔區、南沙區、增城區等作為産業新區,是軌道交通密集開通所在區域,近年來舊改加速,城區面貌明顯改善,租賃需求比較旺盛。未來,如果大規模保障性租賃住房能加速供應,地鐵帶動需求向外疏導,廣州市租賃指數有望在高位穩定並趨於下降。

鄭州

2021年三季度鄭州市租賃指數同比下跌1.82%,連續十一個季度同比下跌;指數環比下跌1.09%,近12個月平均環比為-0.15%,與二季度持平。行政區方面,除了惠濟區、管城回族區和鄭東新區,其他五個區的租賃指數均下跌。從租金均價看,二季度鄭州市租金均價為25.77元/平方米·月,同比下跌1.45%。數據表明,鄭州四環外及郊縣部分樓盤降價促銷,二手住房成交週期較長,傳導至租賃市場,租賃指數和價格表現弱勢。近期,鄭州遭遇洪水疊加疫情的衝擊,租賃市場短期內反彈動力不足,還將處於探底過程。長期看,鄭州市常住人口增量位居全國前列,租賃供應體量大和低租金優勢將吸引新市民、年輕人在鄭州紮根,鄭州市租賃市場或將呈現漸進築底的走勢。

南京

2021年三季度南京市租賃指數同比上漲5.71%,自2019年四季度以來連續上漲;指數環比上漲1.97%,近12個月平均環比為0.46%。行政區方面,除了溧水區,其他十個區的租賃指數均在上漲,其中建鄴區(11.21%)、玄武區(7.24%)、棲霞區(6.91%)漲幅居前,溧水區因二手房價下跌,近期租賃指數開始走弱。從租金均價看,南京市租金均價為43.74元/平方米·月,同比上漲0.92%。其中,建鄴區(57.67元/平方米·月)、鼓樓區(54.91元/平方米·月)、玄武區(54.86元/平方米·月)、秦淮區(54.15元/平方米·月)租金均價超過50元/平方米·月。數據表明,疫情後中心區租賃需求快速回升,推動了租賃指數和租金均價上漲。7月份以來,南京疫情再度反彈,防控力度加大,8-9月份租金開始停漲,部分區域下跌,結合二手住房市場走勢,預計南京市四季度租賃市場將高位回落。

東莞

2021年三季度東莞租賃指數同比下跌0.65%,近六年來首次下跌;指數環比下跌1.00%,連續兩個季度下跌,近12個月平均環比為-0.05%,基本持平。區域方面,十九個鎮街有十一個租賃指數同比下跌,包括城市中心的南城區和莞城區,上漲主要集中在臨深區域(鳳崗鎮、長安鎮等)以及週邊其他區域,前者受企業搬遷、城中村空置影響,後者受深圳需求外溢利好。從租金均價看,三季度東莞租金均價為28.55元/平方米·月,同比下跌0.17%,連續兩個季度下跌。數據表明,受深圳需求外溢影響,東莞去年下半年以來商品房價格不斷上漲,帶動租賃市場回升,但主要集中在少數臨深區域。近年來,商品房市場發展和園區轉型升級帶來大量商品房、公寓供應,導致租賃供應增加,預計東莞市租賃指數將開始轉弱。

建行住房租賃價格指數高位平衡,健康發展態勢愈加清晰

■ 嚴榮

建行住房租賃價格指數顯示,2021年三季度全國100城租賃指數呈現“指數持續增長、上漲動力趨緩、租金相對平穩”的特徵。三季度百城租賃指數延續二季度反彈的態勢,9月份82個租賃指數同比上漲城市數比6月份增加了11個,但環比增幅連續2個季度下降,意味著繼續上升的動力不足,租金均價也呈現類似走勢。很多城市加大整頓市場秩序力度,二手房價格開始下跌,再加上四季度為傳統淡季,預計百城租賃指數會呈現高位略回落的走勢。與此同時,一二三線城市、三大城市群租賃指數也均呈現“同比漲幅觸頂、環比漲幅收窄”的態勢,意味著在當前居民收入增幅趨緩、疫情反覆、各地嚴控房價的背景下,租賃指數持續反彈的基礎面並不牢固。從百城租金均價來看,三季度有27個城市租金均價環比漲幅在1%-3%內;39個城市在1%以內;無環比漲幅超過5%的城市。

租賃指數和租金均價均與二手房價走勢呈相關關係,三季度租賃指數創階段性新高,與今年上半年各地樓市持續反彈有關。但是,最新一期70城房價指數顯示,8月份70城二手房價格指數停漲,這是2020年以來的首次,其中一線城市二手房價格指數環比漲幅從7月份的0.4%降至0.2%,同比漲幅從10.1%降至9.1%,下降1個百分點;二線城市二手住房指數環比漲幅為0.0%,2015年以來首次停漲。同時,國家強調嚴格房地産企業“三線四檔”融資和貸款集中度管理,各地繼續加強房地産調控,房地産信貸繼續偏緊,作為租賃住房來源的二手住房,難以出現價格繼續上漲,反而會在短期內出現價格下行的走勢。在此背景下,預計四季度租賃指數和租金均價或在高位上有所回落。

截至9月份,CPI中住房租賃指數連續十二個月下跌並於3月止跌回升,三季度反彈幅度擴大,建行住房租賃指數的指數同比趨勢與CPI中住房租賃指數基本一致。近期,在促進共同富裕和發力內需的戰略下,國家在住房政策上特別重視“降成本”,特別是降低新市民、年輕人的住房消費成本。為應對租金上漲,國家啟動了新一輪市場秩序整頓,熱點城市相繼推出租金“參考價”。此外,“十四五”規劃提出“低租金、小戶型”的保障性租賃住房或將成為住房供應主體之一,熱點城市均推出大規模的籌建計劃,並在稅收、金融、規劃便利等方面提供支援,以降低租賃成本和租金價格,分流高度集中在商品房市場的租賃需求,國企積極參與和打造大型租賃平臺,穩定租賃市場。未來,隨著二手房越來越多投入租賃市場,保障性租賃住房成為供給側改革的主角,多渠道租賃供給模式將形成,租賃供需結構將更加合理,租賃市場將更加平穩和健康。

(作者繫上海市房地産科學研究院院長,《上海房地》雜誌主編)