隨著國家“走出去”戰略的實施,越來越多的中國企業選擇到海外拓展業務。在海外業務的經營管理中,研究在當地國家財稅政策範圍內合理避稅是非常重要的工作內容。根據澳大利亞稅收政策,本文對銀行機構資本弱化與經營效益的關係進行了初步分析和探討,以期在稅收方面對在澳中資企業有所啟示。

一、資本弱化的概念及其稅收影響

資本弱化是指企業通過加大債務籌資造成負債與所有者權益的比例超過一定限額的現象。一般來講,海外企業為追求自身利益最大化或其他原因,在融資和投資方式上,選擇通過大量借債提高債務比例,從而降低權益資本比重。

資本弱化體現在稅收方面的結果是企業增加債務而降低權益資本比例,能夠增加稅前扣除數以減少稅負。因為債務所支付的利息作為財務費用可以稅前扣除,而權益資本所支付的股息一般不得稅前扣除,所以在資本弱化的情況下,由於海外企業所支付的債務利息在稅前進行了扣除,所以減少了應納稅所得額。在總資産不變的條件下,債務比例越高,付息成本越高,稅前扣除數越大,應納稅所得額相應越小。

表1:稅負支出比較

通過上表可知,對於同樣一筆資金投入1000元,若全部通過借債,海外企業稅負支出為23.1元;若全部資本注入,海外企業稅負支出為30元。即:海外企業通過資本弱化最多可減少稅負支出6.9元,相應地,稅務機關稅務收入減少6.9元。

澳大利亞稅務機關為了避免海外企業通過資本弱化的方式降低稅負支出,要求銀行機構要達到最低資本限額,如果沒有滿足這個限額要求,且年度債務利息扣減額達到25萬澳元,則部分利息成本就不允許在稅前進行抵扣,以此限制海外企業通過資本弱化的方式減少稅負支出。

二、關於資本弱化的相關計算

從澳大利亞稅法規定中可知,利息成本可以全部抵扣的主要條件是滿足最低資本的要求,其中無風險收益率是由澳大利亞稅務機關確定。最低資本的計算公式如下:

最低資本限額=無風險收益率*風險加權資産(不含離岸銀行業務資産)

最低資本需要通過增加權益資本來達到,如果沒有達到最低資本要求,就會産生資本缺口,其計算方式:

資本缺口=最低資本限額-平均權益資本

上述公式中的權益資本有三個來源:海外公司的投資,海外公司的無息貸款和留存收益。

通過資本缺口,可以計算不允許進行稅前抵扣的付息成本,主要計算如下:

資本缺口比率=資本缺口/平均負債

不得抵扣的付息成本=資本缺口比率*全年利息成本

不允許抵扣的付息成本直接計入應納稅所得額,導致企業所得稅成本增加。

企業所得稅增加成本=不得抵扣的利息成本*稅率

因此,不能滿足最低資本限額的要求時,海外企業的稅負成本就會增加。從以上計算可以知道,如果企業資本低於最低資本限額,就應該提高權益資本水準,從而才能降低所得稅成本,這樣才符合企業效益最大化的目標。

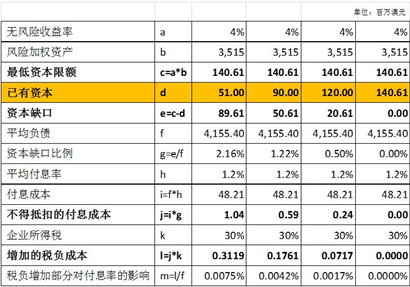

三、資本弱化對財務效益的影響

根據資本弱化的相關計算,本文對資本缺口以及納稅影響進行了模擬測算,模擬數據及測算過程如表2(假設債務來源均為澳大利亞境外)。

表2:資本投入與稅負成本關係

從上表可知,隨著權益資本的投入(表中標色部分),海外企業稅負成本逐漸降低。當滿足最低資本限額時,資本弱化導致的稅負影響降為零。因此,從企業利益最大化原則出發,企業應當增加資本金投入,切實滿足最低資本限額要求,從而最大限度降低稅負成本支出。

以上資本弱化規則是澳洲稅務機關對海外銀行機構所制定的,而對其他海外企業則有另一套規則,詳細資訊可參閱澳洲稅務局網站資料(http://www.ato.gov.au/Business/Thin-capitalisation/)。